每款产品都有自己的生命周期。但似乎那些光靠砸广告致富的保健品,生命周期都特别短。曾经家喻户晓的“送礼只送脑白金”的脑白金已息影、“怕上火就喝王老吉”的王老吉官司缠身、“不要太瘦哦”的碧生源(00926-HK)亦深陷业绩瘦身期——这些功能性快消品企业,渐在消费价值链的解构和重建中丧失受众,最后只能无奈变卖。

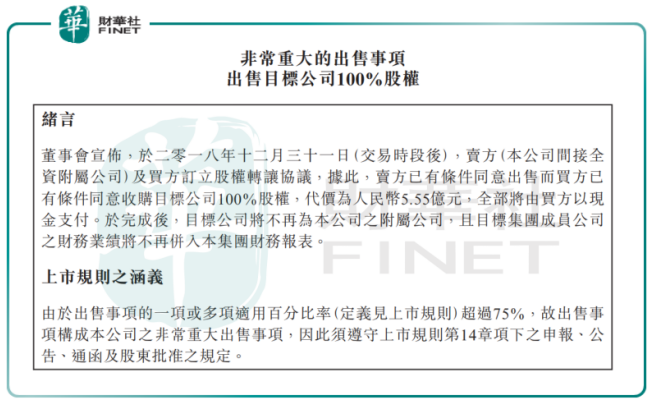

(碧生源2018年12月31日出售旗下物业公告 来源:港交所)

12月31日,碧生源在港交所发出公告,原于2017年3月敲定的碧生源食品饮料全部股权转让的事宜将延迟至2019年8月31日完成,原因是买方中航拓宏仍需更多时间筹措资金,现阶段暂按支付履约定金和剩余代价两步走。而在同日,碧生源拟以5.55亿元出售旗下一处位于北京的物业股权,买方Tosalco Pte.Ltd将以现金全额支付。转让股权、出售物业,以盈利警告(净亏损0.8亿至1亿;截止2018年12月31日 港交所),看来碧生源的日子过得相当艰难。

从一家亏损近6年的小代理商,到2010年仅凭2款主打产品一度成为保健茶剂的垄断品牌,再到年收入、市值腰斩,碧生源惊人的业绩爆发力背后藏有什么隐患?曾靠广告轰炸开路的碧生源又为何后来一泄再泄?保健品行业的价值链中最重要的一环是什么?

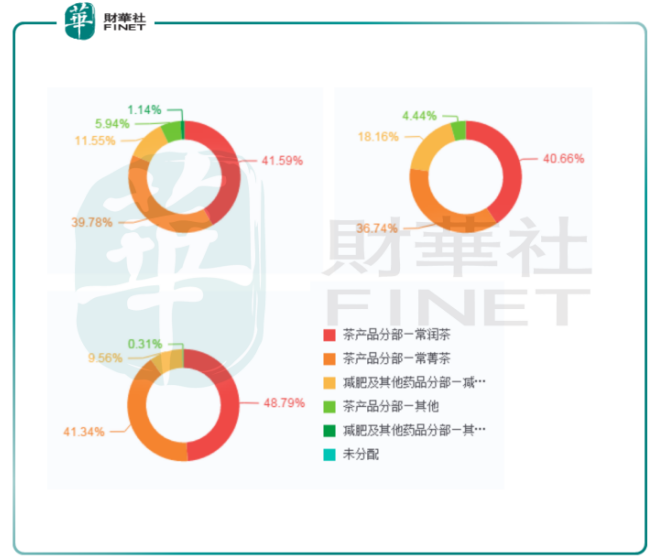

稍微了解碧生源的消费人群都知道,碧生源目前在市面上售卖的主打产品有两款,分别是常润茶和减肥茶(常菁茶)。历年来这两款茶剂的销售额一直是碧生源收入的重要来源。在2015年完成收购广州润良有限公司后,碧生源才正式接手奥利司他减肥药在中国的独家代理权,至此碧生源的业务才从“两茶”平分天下转而为常润茶、减肥茶和减肥药的三足鼎立的结构(收入占比41.59%、39.78%、11.55%;2017年年报)。

(2017年、2016年、2015年碧生源各产品分部的收入占比 来源:富途)

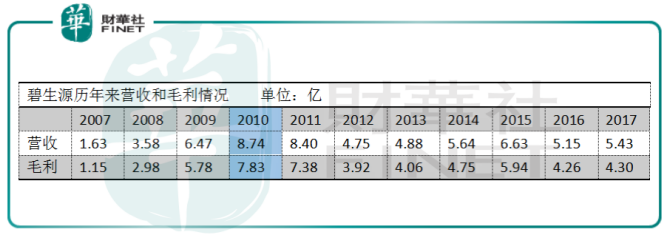

在2010年,也就是在奥利司他减肥药插足业绩之前、碧生源近十年最辉煌的时期,凭着这两款茶剂就能创下营业额8.74亿的峰值,其中毛利能达7.83亿— —8亿多的营收,9成为毛利,这两款具备减肥功能的茶剂中间利润垫有多厚,查查成分表就可知一二。主打草本精粹、养生减肥的常润茶和减肥茶,其主要成分是番泻叶,某宝上好的番泻叶价格是每500克10元,而市面上的常润茶售价为一盒45元。

但这依然不影响两茶在受众中的喜爱程度。

消费者协会数据显示,对有通便和减肥需求的受众来讲,以茶剂为服用方式的保健品比例分别超过35%和45%。传统的只卖茶叶的茶商不容易在全球范围内做大,不容易将产品做成牌子货;但是冠以“清宿便、排肠毒、润肠道、排油脂”的两茶不同,收购来的茶剂配方和专利、强调产品的治疗属性,比起卖茶的厂商,碧生源本质更像是一家品牌营销商。

找对了目标消费人群,一家品牌营销商成功的秘籍就只有两个:疯狂打广告和疯狂下沉终端。

从2009年到2016年间,碧生源在广告费用上的支出分别是1.97亿、2.50亿、3.43亿、3.12亿、2.12亿、1.64亿、2.20亿和1.60亿,基本占当期营收的30%以上。在2011年至2013年间,碧生源的广告开支达至10年来的高峰期,2012年广告费用率一度高达66%。 2011年上半年,碧生源以5.12亿的销售额赢得市场对其全年过10亿的业绩预期后,它却悄然走向下坡路,这与持久的、高额的广告投放力度相映,显得黔驴技穷。

(碧生源历年来广告投入情况 来源:年报)

在那之前,大规模的广告轰炸是碧生扭亏为盈、高速发展的重要手段。

碧生源的招股书显示,在2007年至2009年间,它在打广告方面投入的金额分别是0.47亿、1.01亿和1.60亿,费用率各为30%、33%和28%:如此一掷千金的做法,换来的当然是业绩的复苏和75%的年复合增长率(2007年-2010年)。 2010年电商开始“血洗”传统营销渠道之前,电视媒体是广告投放效果最明显的渠道——同时与十几家省级、地市的卫视频道联动、赞助电视节目,碧生源一直围绕品牌形象和知名度展开,然后赚到盆满钵满。

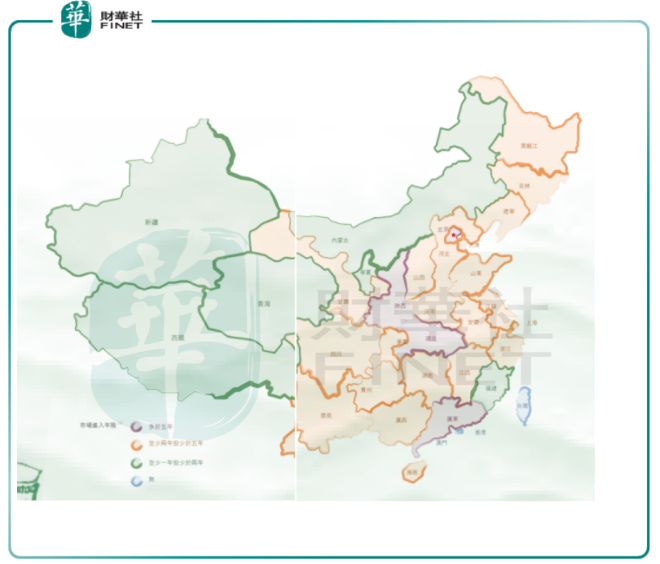

光有营销策略还不够,还得有配套的渠道策略,也就是与电视媒体广告配套的终端下沉。出于早期消费者对便秘、减肥看做疾病来处理,同时亦基于“两茶”本质上是快消品的属性,碧生源机智地选择了以药店、商超为桩,辅之以覆盖全国的经销商网点。从2007年仅覆盖北京、广州、西安、武汉四地拓展到2010年的全国31个省份,到2011年,碧生源的零售终端数量达130000个,其中药店124500、商超卖场5500个。

(2011年碧生源的市场扩张情况;橙色区域为市场进入年限超过2年 来源:年报)

高频的广告营销换来的品牌建树,持续的对消费群体的疏导和教育才能换来的消费习惯,假设广告营销手段不再奏效、经销商落袋的利润被压缩、产品迭代跟不上市场的脚步,那又会怎样?

2018年上半年,碧生源的营业额、毛利分别同比锐减41.8%和48.2%,公司方面表示,本轮亏损的原因乃是调整经销商的激励政策所致,按其说法,为避免销售以低价囤货,碧生源方面降低了批量采购的折扣,奖励标准也从原来的“经销、分销销售业绩”转变为“药店销售业绩”。线下零售渠道扩张乏力,压缩代理的盈利空间,碧生源这样做明显是丢了芝麻又掉了西瓜。

以业绩为标,碧生源的发展大致可以分这么三个阶段:2006年以前一直处于亏损状态,2005年亏损额度一度扩大至1244万元;2006年至2011年,碧生源的高速发展期,毛利、终端销售网点、两茶在保健品中的市场份额逐年递增,并在2011年达至尖峰;2011年以后,广告轰炸下支撑起来的业绩缩水,高昂的广告费用开始拖垮业绩,同时销售终端保持扩张。

(碧生源历年来基本业绩情况 来源:年报)

2007年,碧生源的产品开发成本为0,到2010年该指标也仅为331万元。在产品的研发上不思进取的,除了碧生源,还有一批诸如娃哈哈、脑白金、王老吉等源于上世纪80、90年代的“老产品”,它们在消费价值链被重塑的今天,已然被市场抛之脑后。

商业思维取代产品思维,单纯的依靠产品表现和渠道扩张的低成本竞争渐入尾声,取之而来的是围绕渠道渗透和品牌影响展开的价值链。避开同质化竞争,在上中下游的产业链中寻找最大利润端,中国消费市场的利润渐渐从制造端转向销售终端、从原料和研发转向服务和渠道、从实体转向虚拟。假如在前期未能通过产品力来深植品牌力,后期的剧情也就没法继续——这是一个一将功成万骨枯的游戏。

碧生源还有没有生路?这个问题的答案早就在多年投入到电视媒体而对电商销售渠道漠视的态度里;更何况在功能性快消品的背后,还存留着一连串的假冒伪劣、传媒误导、舆论非议等信任危机。

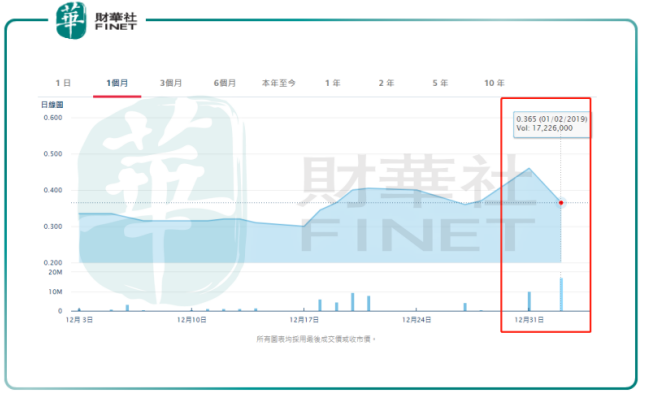

(2019年1月2日受两件出售事宜影响,碧生源单日股价跌20.65%)

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)