2019年第一个交易日,民生教育(01569-HK)发布公告,称其与中金资本就合作成立教育产业并购基金签订战略合作协议。据称该基金拟定募集规模达100亿元人民币,将分四期募集。这对眼下表现低迷的教育股来说是久旱逢甘霖了。

在整个2018年度前8个月港股教育板块表现十分抢眼,涨幅曾一度超过50%。8月份随着《民办教育促进法实施条例(修订草案)(送审稿)》的出台,这如同给民办教育市场加上了金箍。在强力的监管要求下,教育板块应声而落,截止2018年年底中证教育产业指数跌幅超过30%,港股教育板块也将大半年的涨幅几乎抹平。

实际上,在教育行业的四类细分子行业:早教行业、K12课外辅导、职业教育和高等教育中,高等教育行业受《民促法(送审稿)》的影响较小,但在整体行业市场下跌的大潮中,它也未能幸免。我们首先来看看这类在港股市场上市的教育股,它们的现状如何。

这里选取了排名靠前且主营为高等教育的六家上市公司:中教控股(00839-HK)、宇华教育(06169-HK)、希望教育(01765-HK)、新高教集团(02001- HK)、民生教育(01569-HK)、中国新华教育(02779-HK)。其中除了宇华教育的主营范围涵盖了幼儿园至大学阶段,新高教集团主营包括了高等教育和中等职业教育外,其余公司主营都是专注在高等教育领域。

(数据来源:同花顺)

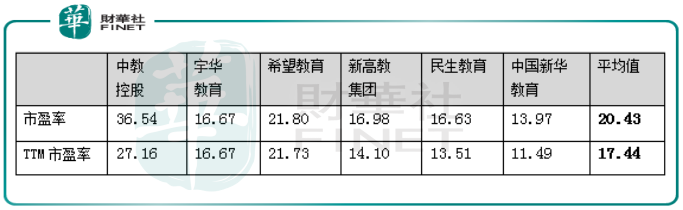

依目前的市场数据统计,除了中教控股市盈率最高,为36.54倍,希望教育在21.80倍,其余高等教育股市盈率已普遍跌至20倍以下。六家市盈率均值为20.43倍,滚动市盈率为17.44倍。目前看来,民办高等教育行业市盈率已跌至正常区间。

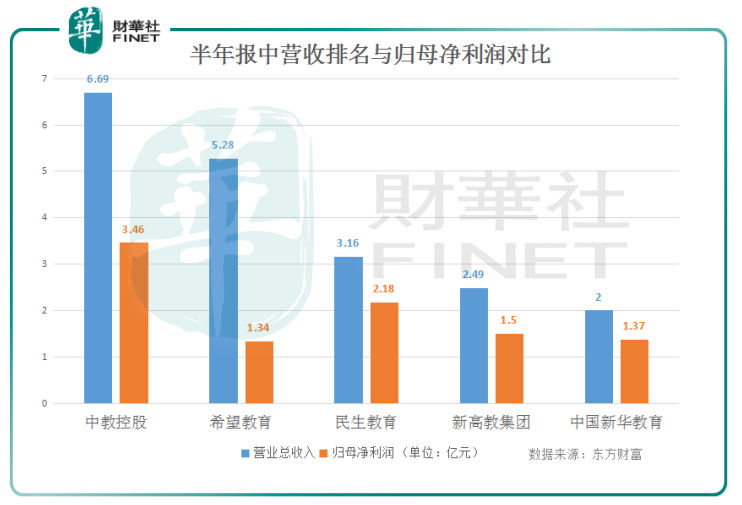

这里以各公司都已公布的半年财报为基准,按照总营收为排名,对比各家公司的净利润情况,宇华教育由于未有公布6月财报,所以未纳入此同期对比。

(数据来源:同花顺)

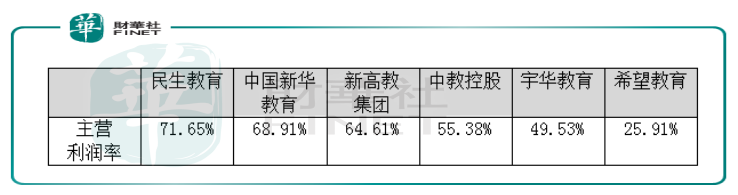

根据各家公司现已公布的营收和净利润情况看来,6家高等教育题材股中,除了希望教育的主营利润率在25.91%,其余5家企业都特别高。民生教育的主营利润更是达到了惊人的71.65%,位居6家上市公司之首。依此,总营收排名第三的民生教育,在净利润上升到了第二位。而营业总收入排名第二位的希望教育却由于主营利润率远远落后,在净利润项中排到了末位。

民办教育产业的高利润率给人们以思考,这样的利润率是否合理,能够得到持续吗?未来受政策调整的风险有多大?

目前看来高等教育行业因为受《民促法(送审稿)》负面影响较低,考虑到未来政策面的不确定性,就公司自身而言,稳妥的方案就是兼并收购优质地区的优质教育资产。 2018年度民生教育一共发起了三起收购项目。借这次与实力强大的中金资本的拟筹100亿元人民币,成立教育产业并购基金,扫除了民生教育未来并购路上的资金障碍,可能也预示着公司未来将采取更为大刀阔斧的投资兼并收购。

2017年,全国K12在校学生总数达1.69亿,目前我国普通高中的毛入学率为54%,大学的毛入学率为45.7%。就大学这块来说,当2016年毛入学率达到40%时才刚刚超过全球平均水平,这与发达国家仍然有很大的差距。我们的优势在于增长迅速,根据教育部的报告预计,2019年,我国高等教育毛入学率将超过50%。中国高等教育学会在《面向2030世界高等教育发展的主要趋势与战略选择》中通过数据分析,大胆预测2030年我国高等教育毛入学率将达到77.97%。

所以,未来民办教育市场蕴含着时代性的机会。目前看来,高中阶段的学龄人口红利期仍将持续13年,大学阶段将持续16年。这单靠财政支持将变得难以为继,所以,政府在规范管理的前提下,大力支持民办教育就成了必由之路。

同时,需要警示的是,在当前大量资本涌入教育行业的情况下,受资本逐利性的影响,盲目的规模扩张和管理能力提升的滞后给教育市场带来了隐患。 2018年爆出的多起民办教育领域的恶性事件给行业敲响了警钟。如果说民办教育行业是一个高度确定性的成长行业的话,那么要想在这个市场中获得长久发展,不仅仅要善于利用资本的力量,更需要有百年树人的匠心和耐心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)