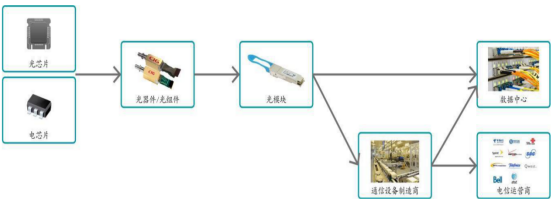

在5G产业链的发展中,财华社认为光模块首当其中,是最先受益的板块之一。光模块顾名思义,是把电信号与光信号互相转换的电子器件,从而实现数据的传输。随着各式各样消费电子的普及,人们产生的网络数据呈指数级增长,而相比于传统的电通信,光通信同等单位长度传输的数据距离更长、容量更大、速度更快。

光通信领域包括两块业务,光纤光缆与光通信设备。目前A股与港股的光纤上市公司中亨通光电(600487-CN)、中天科技(600522-CN)、长飞光纤光缆(06869-HK)在2016年2月至2018年1月已累积了不小的涨幅,其中长飞光纤光缆的涨幅更是惊人,接近10倍!尽管涨幅已经成为过去,但也侧面预示着通信行业将成为牛股辈出的摇篮,需要我们密切的跟踪。

尽管对于光纤光缆的需求随着5G的展开仍在继续,但是业务空间的弹性上已经大不如前,因此不作为未来主要机会的考虑对象,相比之下行业对光模块的需求导致相应公司业绩的爆发存在较大的机会,这应是我们当下及未来一段时间内关注的重点。

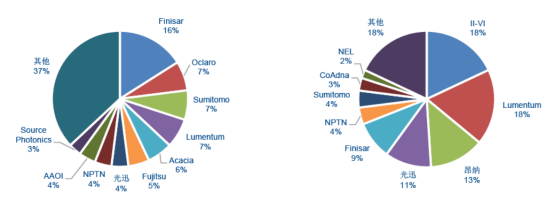

光通信设备的链条中,光模块的前端是光电芯片、光有源器件、光无源器件、光纤连接器,其中光芯片占光模块价值的30%-70%,也是光通信设备厂商的核心竞争力,目前高端光芯片 90%以上被美、日厂商(Finisar、Lumentum、Teknovus、住友、三菱)垄断。国内来看,光迅科技(002281-CN)2019年25GDFB/EML芯片有望实现量产,技术上处于国内领先地位。

光模块市场较分散,国内主要集中在40G以下的市场。目前中国光器件领域中无源光器件的竞争力相对较高,光迅科技与昂纳科技占据全球无源光器件接近1/4的市场份额,但是在有源光器件领域基本就是美日厂商的天下了。

光模块后端应用的领域中有数据中心、数据宽带、安防监控、智能电网、电信通讯、光纤到端(家庭、办公司、楼宇),其中主要的客户是以基站、接入网骨干网和传输网为代表的电信运营商以及数据通讯领域的数据中心服务商。

尽管光芯片掌握在美日企业的手里,但是中国厂商目前在光通信、数通设备领域已经占据全球45%、28%左右的份额,给国内光通信行业未来的发展打下了坚实的基础,随着5G的突破与国内技术主导带来的机遇,拥有全球最大的移动互联网市场的中国通讯行业的企业业绩有望在5G领域实现大幅增长。

目前国内厂商光迅科技、中际旭创(300308-CN)在100G模块领域逐步领先,同时有望在2019年实现高端光芯片领域的突破。尽管光迅科技25GDFB/EML芯片有望于2019年实现量产,联合研制的100G硅光收发芯片已经成功投产使用、100G数通光模块产能扩大,但是从市场走势的反馈与股东的变动情况来看,股价并没有因为行业势头向好而突破技术高点,这值得令人思考:是否光迅科技已经进入过度持有的状态?

东边不亮西边亮,上市公司中行业龙头个股或已陷入过度持有的状态,但是在5G承载网投入建设与大型数据中心持续扩张的情况下,产业链上下游已全面面向100G光模块,运营商初步明确了5G网络承载需求,明确指出25G/100G/400G光模块新需求将成为5G时代光通信的主流。同时,海外以亚马逊、谷歌为代表的互联网巨头建设大型/超大型数据中心,带动数据中心光模块由向 40G 和100G 升级,驱动了光模块自2016年开始的高速增长。

除了国内光模块龙头,我们发现新易盛(300502-CN)在这个领域亦展现了其一定的技术实力,据光纤在线统计,OFC2018上现场演示400G光模块的企业有13家,包括光旭科技、新易盛、昂纳科技等。此外,由工信部、发改委、科学技术部联合推动成立的IMT-2020(5G)推动组于2018年11月展开了对各家厂商5G承载光模块的测评工作,Finisar、Lumentum、光迅科技、海信宽带、新易盛参加了测试,其中新易盛是送测光模块类型最多的厂商,共送测光模块7种,所有的光模块均通过测试。

相比新易盛,国内光模块上市公司中另外两家的血统不算纯正但也在近期的市场中有一定强势的表现,剑桥科技(603083-CN)2018年4月通过4亿对美国MACOM公司日本资产的收购从ICT设备行业进入到100G段位的光模块行业;所属光模块上游光器件行业的博创科技(300548-CN)也在2018年5月1.18亿收购了成都迪普拓展了公司在光有源器件上的布局。

除了国内光模块行业上市公司的收购布局,2018年放眼海外,我们亦看到业内的并购正在加速:Lumentum(LITE-US)斥资120亿收购了Oclaro、II-VI(IIVI-US)斥资220亿收购了Finisar、思科(CSCO-US)计划45亿收购硅光芯片技术厂商Luxtera。大手笔的背后是海外光学公司对5G的战略布局以及尽快抢占市场的野心。

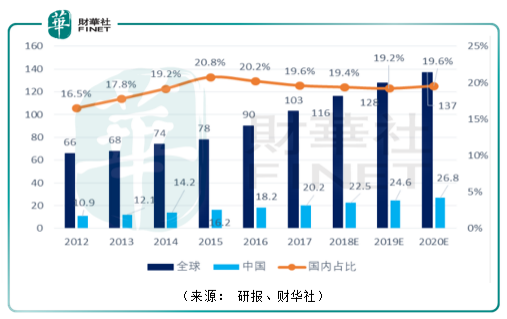

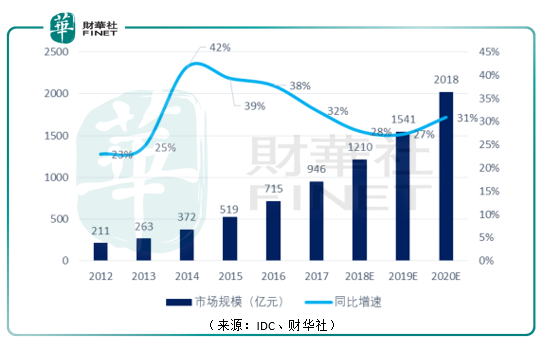

根据CRU数据统计,2015年全球光器件市场规模约为78亿美元,同比增长6%,预计2020年将达到137亿美元,预计复合增速达到11.9%,根据MRFR Analysis的数据,2017年-2023年,全球光模块市场的复合增速为15%。

两者预测的数据相差不远,可以当做参考。同时,与数据中心关联的互联网流量方面,根据思科(Cisco)云部门的预测,到2020年,全球互联网用户将增加到41亿,全球流量在未来3年内的复合增长将达到22%,到2021年,全球移动用户将增加到55亿,移动互联网流量复合增长率将达到47%,相应的超大规模数据中心的数量预计将从2016年末的300个增加至2020年的485个,同时超大数据中心占所有数据中心服务的份额将从2015年的21%提升至2020年的47%。

思科预测的数据有待商榷,但是在此背景下,当前10G和40G的光传输系统难以满足高速增长的传输容量需求倒是越来越紧迫的事实,以至于业内的公司不断推出容量更大的光模块以适应市场的转变。

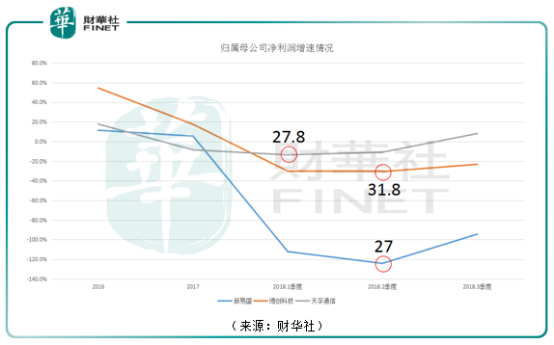

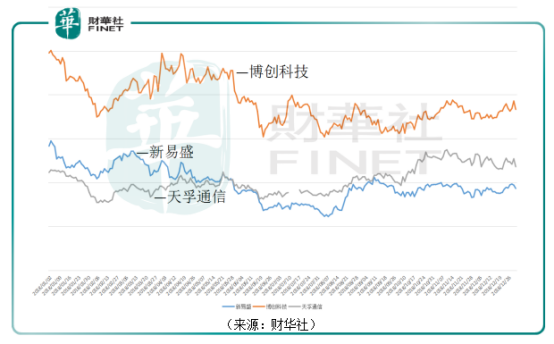

在这样的行业背景中我们就不难理解为什么市场在天孚通信(300394-CN)、博创科技(300548-CN)、新易盛三家光器件公司营收与净利润增速仅仅只是出现拐点之际就迎来了触底。而从另一个角度我们也可以理解,既然股市是宏观经济的晴雨表,能够跑在前面,那么公司的股价波动为什么不能理解为公司业绩的晴雨表呢?实际上这一判断对于我们对于对市场拐点的仓位取舍是有一定的指导意义的。

通过上图我们看到,在三家公司归属母公司净利润增速的波动中,与增速拐点相匹配的就是股价的拐点,而股价的拐点实际上在市场运行之中似乎由于三家公司各自不同的利润增速情况、不同毛利水平、不同的初始估值、不同波动幅度而造成对之无法等量齐观的混沌。

但实际透过各自触底静态PE的数值可以看到,三者的PE区间都在28附近,这就是市场混沌中的有序性,尽管面对因果逻辑判断时,我们了解天孚通信的毛利率水平处于60%左右,相较于都是做光器件的博创科技35%毛利率高出不少,按理说他的产品竞争力更强,市场给的估值应该更高,但是在那一时那一刻,多方因素的夹击下,他们都在这一水平下得到了平衡。

这一局面提供我们几点思考:

某一行业如果即将成为景气行业,那么业绩下行中随着估值的下沉股价也随之下跌,那么此时判断一家公司是否有价值,不在于趋势而在于周期,那么既然在于周期,即便我们无法判断某一行业是否即将成为景气行业,是否又依然可以倒推在公司发展的某个阶段中,都存在有这样的周期现象?在周期的级别无法判断的时候,是否可以通过策略的方式来捕捉机会?

我们都知道5G是未来2-3年的市场主流之一,而知道的人越多,其收益就越平滑,在这样的基础上要想获得“尖峰时刻”的超额收益难度就更大,如果要获得超额的收益就必须存在预期差或者供求局面出现反转,但是后一条件目前并不具备,预期差在哪里找?东方通信(600776-CN)是一个很好的案例。

从基本面的角度考虑,2018年9月华为已启动第一批5G基站光模块的采购,中标厂商全部为国内光模块供应商,包括华工科技、光迅科技、海信宽带,国产替代已成为5G建设的主旋律。而光模块厂商的上游正是天孚通信、博创科技和太辰光(300570),他们提供有源与无源光器件,那么不论光模块市场如何拼杀,都不影响到处在上游厂商的利润,前提当然是光模块市场尚未形成寡头垄断。

这样的格局下,尽管在光迅科技、中际旭创、华工科技的夹击下光模块市场竞争激烈,但是我们要看到光迅科技、中际旭创、华工科技短期内并没有波动性的机会,那么虽然新易盛最终市场份额能否得到拓展要打上一个问号,但是在行业正处于新一轮景气周期开启之际,这也意味着空间,而空间则意味着业务的弹性,而弹性就是估值的弹性,对于新易盛来说,有这样的预期就足够了。

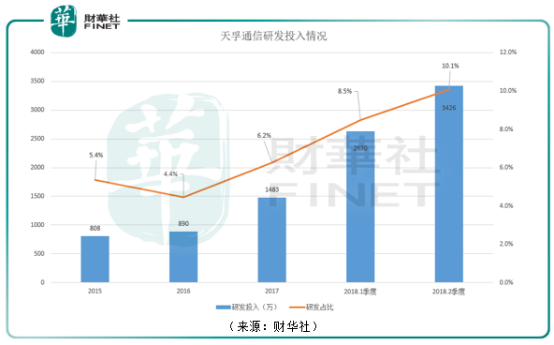

反观天孚通信,作为国内光无源器件高端市场的龙头,其股价的变动更多的来源业绩实打实的转暖,论毛利率博创科技与太辰光自然是比不上,但是从今年8亿左右的定增募投光有源产品线可以看到,光无源器件全球市场空间是有限的,预计只有30亿左右,而相比之下的光有源器件全球市场空间估计达到200亿,而天孚新产品线(OSA、LENS、光隔离器、MPO)所做的事情就是抓紧转型。

对于这样的公司来说,技术研发就是企业的生命线,从研发的投入来看天孚通信已经开始占据光器件领域的有利地位,那么相比之下为什么博创科技、太辰光不可以像新易盛一样当做预期空间来操作呢?因为天孚通信已经是光器件产业A股上市公司中最好的选择,既然如此为什么要退而求其次呢?

综合来看,在5G光模块产业中天孚通信与新易盛从基本面来看是最好的选择,另一方面从市场资金的投票上与基本面逻辑的推敲是相符的,那么我们就可以认为他们目前占据了光模块行业最有利的地位,尽管如此,这里仍然不得不防的是,随着市场调整的深入,作为近期的强势股不排除出现末端调整的可能,既然如此,不妨谨慎一点,耐心地等待市场阶段一跌,届时再做深入了解亦不迟!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)