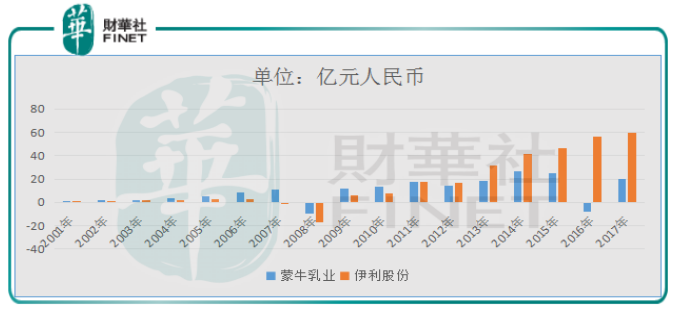

蒙牛乳业(02319-HK)、伊利股份(600887-CN)这对欢喜冤家,在当年牛根生从伊利股份离职之后,创立现在的蒙牛乳业,两家企业经过长期竞争之后,不管是营业收入还是净利润,最终还是蒙牛乳业输给了老东家伊利股份。

下图为蒙牛乳业和伊利股份近十几年的净利润走势图:

数据来源:蒙牛乳业和伊利股份历史财报

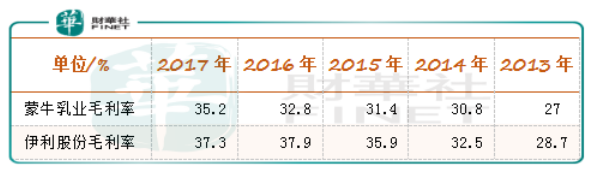

从两家企业的历史资料来看,近几年伊利股份的营业成本占比一直比蒙牛乳业的要低、毛利润要比蒙牛乳业的高出几个百分点,这主要取决于伊利股份前期深耕上游原产奶基地的建设,而蒙牛乳业对于上游原产奶的建设没有足够重视,导致伊利股份在营业成本上要略胜于蒙牛乳业。

数据来源:蒙牛乳业和伊利股份历史财报

近期从蒙牛乳业战略布局来看,像是要发力上游原产奶的建设。

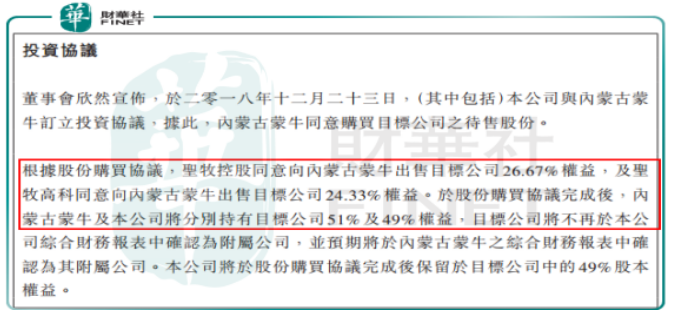

具体看,中国圣牧近期(01432.HK)发布公告称,拟3.03亿元向蒙牛出售内蒙古圣牧高科奶业有限公司(下称“圣牧高科”)51%股权,交易完成后,蒙牛和中国牧业则分别持有圣牧高科51%和49%的股权。

图片来源:中国圣牧公告

此次收购完成之后,能否增加蒙牛乳业的净利润呢?

首先,据相关数据披露,中国圣牧是国内最大的有机奶原奶企业,也是中国唯一一家符合欧盟有机标准的有机乳品公司。截至2018年6月30日,其拥有奶牛11.7万头,其中有机奶牛近9万头,上半年生产有机奶24.5万吨,非有机奶9.5万吨,销售自有品牌有机液奶产品3.7万吨。

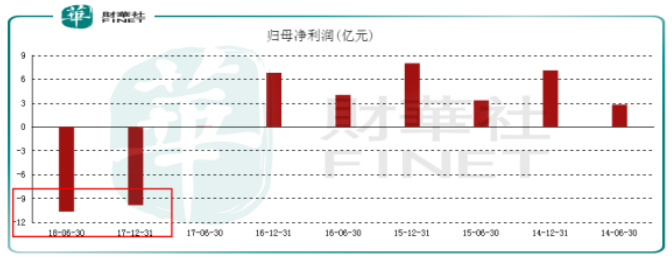

但根据其公布的财报显示,近两年经营业绩并不如意,2017年中国牧业归母公司净利润亏损达9.86亿元,2018上半年亏损更是达到了10.67亿元,资产负债表上的现金截至6月30日只有2.42亿元,而短期借款已经高达24.24亿元,明显存在经营压力。

数据来源:中国牧业历史财报

在中国牧业经营状况陷入泥潭时,蒙牛此时收购中国牧业部分权益,可以付出相对较少的价格,且根据协议中国圣牧需将其所有下游业务液态奶资产和业务整体交给合资公司运营。这意味着,蒙牛以3.03亿元低价获得圣牧的有机液态奶业务。作为交换,蒙牛向圣牧高科授出总额为13亿元的定期贷款融资。

我们再回到前面的话题,对于蒙牛净利润的影响,从短期来看,这笔收购不但不会给蒙牛带来盈利,可能还会带来亏损,因为所收购的公司处于亏损扩大的状态,收购完成之后,圣牧高科利用蒙牛的渠道资源可以使亏损状况有所改善,但要想实现盈利,短期基本没有可能。

当然,蒙牛也不傻,虽然收购的是下游液态奶资产,但更看重的则是中国圣牧所控制的上游原奶资源,因为我们开头就提到过,蒙牛对于上游原奶资源布局不足,导致其营收成本较高,此次交易完成后能帮助蒙牛加强上游原奶的协同效应吗?

从此次两家公司的收购协议来看,蒙牛并没有因为这次收购而获得中国牧业的上游资源。但协议规定在收购完成后,中国牧业在相同条件下会优先向蒙牛供应原奶,这也会在一定程度上优化公司上游原奶的布局,从而加速公司有机乳制品业务的推进。同时,蒙牛可以向圣牧输出更好的质量及供应链管理的协同,帮助圣牧取得更好营运效益。

但需要注意的是,此次收购,对蒙牛在上游成本的控制上,并不会产生实质性作用,所以,短期来看,蒙牛和伊利的差距还会继续。

结合上述,我们可以看出,蒙牛乳业在努力的缩小和伊利股份的差距,但一些战略性的布局并不是一朝一夕就可以出结果,就短期来看,蒙牛想要追上伊利先要解决上游原奶成本高于伊利的问题,因为奶企净利润率较低,一两个点的成本差距,反映至利润上则会形成较大的差距。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)