喜欢一个人,始于颜值,陷于才华,忠于人品。

在这看脸的年代,颜值经济时代已悄然而至,而网红产业已成为我国继高铁、移动支付等领域后又一个领先世界的行业。网红脸几乎都是千篇一律,浓妆艳抹的网红们肌肤白皙、眉清目秀,吸引了众多阔绰打赏的宅男们。

颜值时代,医美崛起。全民化妆、全民美容时代正在到来,尤其抖音、快手、火山等视频软件的兴起,以及健身和运动的普及,玻尿酸、玻璃酸钠、医用胶原蛋白海绵等医美产品备受市场的青睐。未来玻尿酸市场前景无限,中国玻尿酸第一股昊海生物科技(06826-HK)的玻尿酸业务就是在几年前网红产业盛行的时代节点兴起的。庞大的产业需要巨大的资金支持,近日,昊海生物将融资目标推向了A股资本市场。

拟回A募资近50亿,投资医药研发及产业化项目

1月3日,昊海生物发布通告称,建议向相关证券监管机构提交A股发行申请的决议案,拟发行A股筹资14.84亿元(人民币,下同)。其中约13亿元拟投资上海昊海生科国际医药研发及产业化项目,余额作补充流动资金。

来源:港交所

港股市场的生物科技企业回归A股已不是什么新鲜事,昊海生物此次跟随潮流开启回A之旅。昊海生物创始人蒋伟曾经通过一系列资本操作,先后“空手”套国资和一家私企,成功将公司包装成医药新秀并推向香港资本市场。昊海生物不属于那种三年不鸣一鸣惊人的企业,公司风格向来低调、稳健,但却快步前行,闷声赚大钱。而现在高调宣布要加入A股资本市场,计划募资近50亿元资金,看来昊海生物有走向“A+H”模式体态庞大公司的目标,以内地巨大的资本市场提高其股份流动性、增强筹资能力,提升公司影响力。

昊海生物业绩增长还算优良,也不差钱,连续3个年度现金及现金等价物高于17亿元,资产负债率常年维持在15%的低水平。看来昊海生物要到A股上市,不是为了补血那样简单。

借助A股资本分食“颜值经济”市场红利

2007年成立时,昊海生物并未实际开展生产、经营活动,是一个典型的空壳公司。此后通过多项并购,昊海相继将松江生物药厂、上海其胜生物以及上海利康瑞生物工程等企业收入囊中,从而切入了包括骨科、创面护理及组织填充(美容)、眼科、防黏连及止血业务领域。

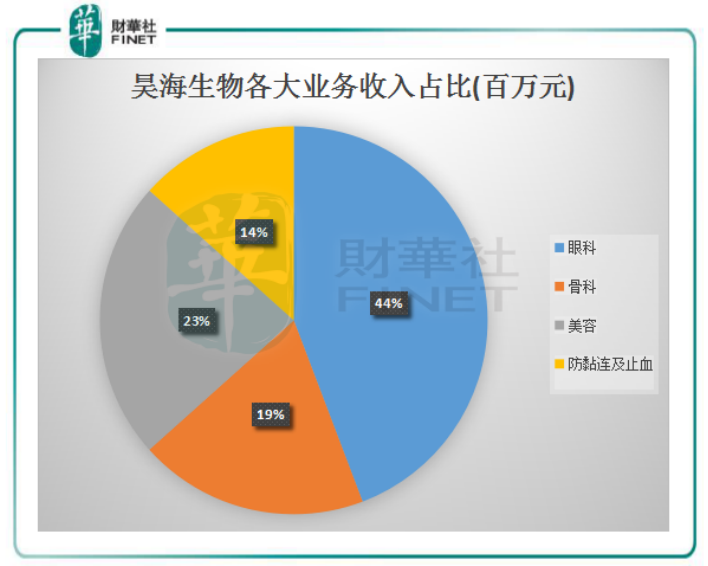

当前,眼科业务为昊海生物第一大收入来源,其次是创面护理及组织填充以及骨科业务,业务呈多元化布局。

数据来源:港交所

昊海生物的眼科、美容和骨科三大业务近些年表现相当强势,尤其是美容业务,也就是整形美容与创面护理业务,在2015年-2017年3年间收入复合增长率高达35.7%。之所以取得如此靓丽的业绩,离不开我国颜值经济带来的商机。

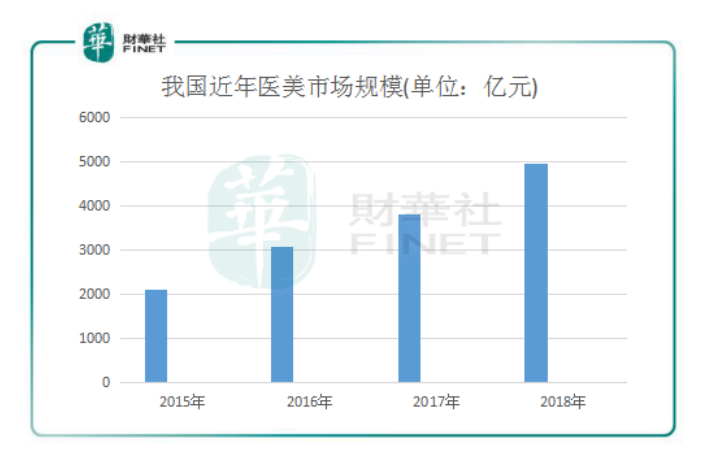

我国已成为全球第三大医疗美容市场,《2018中国医美行业白皮书》显示,我国正规医美市场发展迅速,2016年正规医美市场规模3088亿元,2018年高达4953亿元。医美规模增长的同时,增长率亦逐年提升,2016年、2017年、2018年增长率维持在20%~30%,未来5年我国医美仍将保持20%以上的年增速。

数据来源:中国医美行业白皮书

通过将并购医美业务与自身业务的整合,昊海生物近些年借助中国各大高校、大型三级医院、科研研究所进行后续研究,研制出包括玻尿酸皮肤填充剂“海薇”及重组人表皮生长因子(rhEGF) 康合素在内的医美产品。

其中于2014年导入市场的玻尿酸“海薇”是国内首个被CFDA批准的单相交联注射用透明质酸钠凝胶,在2016年医美市场大幅增长之时,海薇产品为昊海生物创造了1.88亿元的收入,同比增长超过1倍,占当年总收入比例达到22%。

而如今,我国医美市场增长还在持续,前景依然广阔。尝到了医美市场带来的甜头,昊海生物自然不会放弃这个市场,而是加大对产品的研发和产业化的运作。

“投一个领域就投透,投成一个不可动摇的基础,这是昊海生物科技的模式。”昊海生物执行董事兼总经理吴剑英曾表示,未来将继续进行医美材料的深度开发,计划在皮肤管理、整形材料、再生医学、诊断及治疗设备等细分领域展开布局。

不难看出,昊海生物此次计划向A股市场募资,重点将放在发展其医美业务细分领域的布局上,以研发投入为主,推动品牌的竞争力,以寻求在中国颜值经济日益壮大的巨大市场红利中占据有利地位。目前,我国医药行业尚未形成完全的垄断格局,在医美行业来说也是如此。对比美国、韩国等国医美巨头称霸的格局来说,我国医美行业集中度仍较低,未来的市场将属于最能烧钱的企业(参照90年代的阿里巴巴)。

在我国玻尿酸市场中厮杀,回A很有必要

玻尿酸和肉毒素占据了医美药品的大部分市场,而医美设备使用最多的是激光美容仪,还有射频美容仪、美容注射器(注射填充材料用)以及超声刀等。玻尿酸具有特殊的保水作用可以改善皮肤营养代谢,使皮肤柔嫩、光滑、去皱、增加弹性、防止衰老,在保湿的同时又是良好的透皮吸收促进剂,由于它免疫原性较弱、安全性高、过敏发生率低等优点,使它在全球广泛应用,成为医美药品中在最深受年轻女性欢迎的产品。

我国玻尿酸市场如此“多娇”,引无数资本“竞折腰”,玻尿酸行业群雄逐鹿的时代已来临。2017年在H股私有化的华熙生物、北京爱美客、北京蒙博润等竞争力较强的玻尿酸生产商都是昊海生物强劲的竞争对手,近期华东医药(000963-CN)也计划斥资近15亿元加码玻尿酸产业,都对目前在玻尿酸领域排名第二的昊海生物造成了巨大的竞争压力。

不过,医美行业上游由原料和器械构成,上游医美原料普遍具有较长的研发周期和认证周期,技术壁垒和市场准入壁垒较高,且药品监管监督要求较高、技术研发较难达标,这就导致上游原料进入门槛很高。如何突破技术壁垒,生产出粘性高的玻尿酸也是各大品牌的技术卖点。

来源:中国报告网

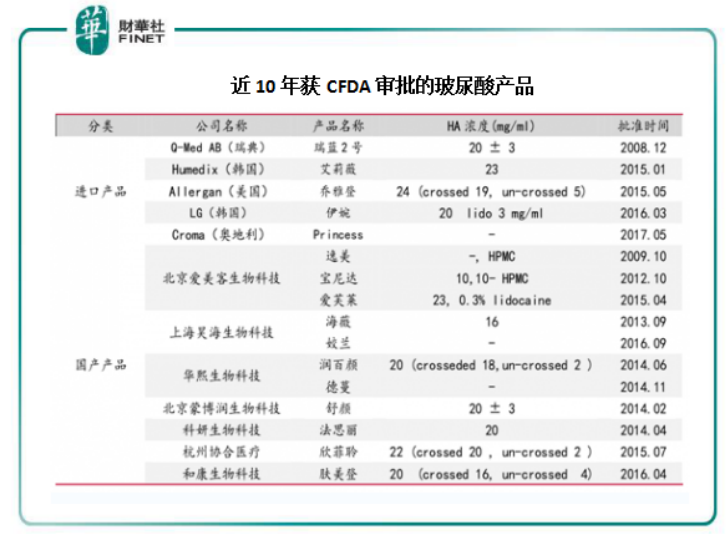

根据中国报告网,截止2017年8月,包括进口产品和国产产品中,近10年来获得国家食品药品监督管理总局(CFDA)审批的玻尿酸产品只有16个品种,可见市场准入和技术堡垒之高。随着玻尿酸产品的增多,市场竞争的格局将会越来越激烈,这种环境对于企业的研发实力、技术创新能力、产品质量管控能力以及市场营销手段的革新都提出了更高的要求。昊海生物需要面对提高毛利率和产品质量,逐步替代进口产品、抢占全球市场将是未来的发展重点。

费用过高一直是医美行业的痛点,广告营销费用和导客平台分成构成医疗美容机构的主要成本,较高的营销成本使得医美机构利润水平普遍较低。昊海生物销售及经销开支由2012年的2250万元飙升至2017年的4.41亿元,2018年上半年亦创半年度新高达到2.54亿元,占总营收比达到33.38%,净利率也连续三年下降,降至2018年上半年的30%,但我国整个医疗美容机构的销售费用占比为20%。说明了昊海生物为了在竞争激烈玻尿酸价格战中不得不加大销售支出,加强规模化营销能力和市场整合占据更大的市场份额,争取产品规范化以降低营销费用。

销售渠道上,昊海生物走的主要是公立医院渠道,对渠道掌控能力较弱,在经销商管理上差,2017年下半年出现经销商抱怨压货的情况。另外,日趋激烈的行业竞争导致昊海生物出厂价格下降,昊海生物玻尿酸的经销商拿货价从600元已经降到了300元。

因此,昊海生物若能成功回A,所得融资额将可用于增强医美、眼科、骨科等主营产品的研发实力和整合销售渠道,以及提升产品附加值。另外,借助“A+H”平台,昊海生物可提高品牌知名度,在玻尿酸市场竞争格局中找到自身产品优势,占领更多的市场份额。

回A成功率如何?

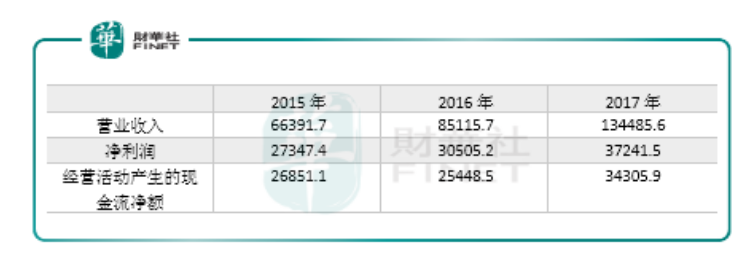

昊海生物此次申请A股上市,已满足了中国证监会设定的财务指标上的上市条件,最近3个会计年度的营业额及净利润都超过了中国证监会所要求的条件。此外,昊海生物近3个会计年度经营活动产生的现金流净额均超过2.5亿元,也不成问题。

来源:港交所

财务指标上,昊海生物回A是信心十足的。目前,公司结构和产品线都算合理,几大主营业务表现处于快速增长阶段,未来要看眼科这块的整合以及玻尿酸的增长。

不过,安永近期发布的报告《改革与创新——IPO市场的新动能》指出,受全球贸易摩擦及IPO审核进一步严格等因素影响,2018年A股预计有105家企业上市,集资1387亿元,两者同比分别下降76%和40%。而2018年上半年生物医药企业在A股上市的只有3家,融资31.7亿元。可见中国证监会在对生物医药企业登陆A股的审查方面仍然较严,医药生物企业IPO“堰塞湖”现象仍未褪去。

财华社注意到,在2017年,就有30多家医药企业在排队登陆A股,而2018年过会的医药企业也不过5家,医药生企业A股上市面临着日渐趋严的监管以及漫长的排队时间。

此外,A股生物医药板块2018年“高开低走”,跌幅超4成,接近腰斩。随着政策大幅提高行业进入壁垒,医药产业正在加速分化,投资者对医药行业的投资热情已日渐消退。昊海生物若能成功A股IPO,会不会面临股价大跌的魔咒?这值得我们去关注。

作者:覃汉计

编辑:张骏芬

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)