阅文集团(00772-HK)旗下几乎汇集了国内阅读领域最优质的资源,是行业中当之无愧的老大。然而自其2017上市以来股价就下路下滑。至今已经整整跌了一年多,自上市首日算起,跌幅已经超过65%。阅文集团是否跌够了?这得先从看清它股价下跌的原因说起。

从行业的核心三要素分析

在网络付费阅读行业,其收入核心三要素包括月活跃人数(MAU)、单个用户平均收入(ARPU)、以及付费率(MPU/MAU)。从公司已公布的半年报看来整体数据似乎表现不错,但是细细推敲下却让人生疑。

2018年上半年盈利超预期,付费阅读收入增速放缓

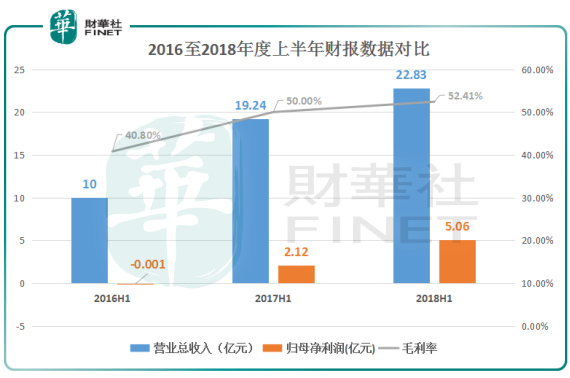

根据阅文集团公布的2018年上半年财报,公司营业收入22.83亿元,同比增长18.6%。归母净利润5.06亿元,同比增长139%。毛利率也是持续缓慢增长达到52.41%。

这本是一份整体不错的报表,不过在付费阅读的三要素中却出现了反常因素。首先月活跃人数的大增带来用户基数的大增,但是这却并没有带来付费人数的增加,相反付费人数还减少了,这是为什么呢?

2018年上半年公司MAU数据持续快速增加至2.13亿。这主要得益于QQ阅读平台MAU同比20%的高增幅。阅文旗下除了QQ阅读还有起点读书等知名APP,为什么增长主要集中于QQ阅读呢?不得不说阅文集团对QQ阅读APP的大力推广。这包括了在腾讯自有渠道内的推广,如腾讯视频等。同时阅文还将QQ阅读预装在了华为荣耀、OPPO和vivo手上。而就推广QQ阅读这件事来说,阅文集团做得的确漂亮。

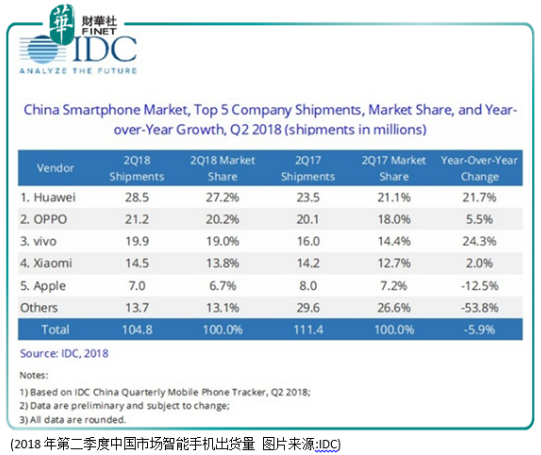

根据全球性行业分析公司Counterpoint公布的最新数据显示,在2018第三季度,vivo、OPPO、华为、荣耀和小米手机销量在国内居于前五位。而这其中除第三名外,其余都是在其手机上预装了QQ阅读的品牌,只能说阅文在手机捆绑预装上押宝的准确性。这为QQ阅读MAU数据的大幅增长提供了强力支持。只是在这样的强制捆绑预装的情况下所拉高的MAU数据,是否是真实情况的反映呢?

让人奇怪的是,阅文集团在2018 H1月活跃人数的大增的情况下,付费用户数量却减少至1070万,同比下降7%。期间付费率为5%,同比也下降约1个百分点。这就奇怪了,月活跃人数是月付费用户的基数,在基数大增的情况下,怎么付费用户数量反而下降了呢?

实际上,在现阶段,我国互联网用户在内容付费数量上总体是增加的。可阅文的月付费用户数和付费率却双降,这是行业的问题还是另有原因呢?同时,在付费用户数量减少,付费率下降的情况下,单个用户平均收入却反而增加了。这从去年同期的20.5元增加至24.4元,增加了19%,这从用户的整体付费意愿上来看又是一个矛盾。

小结

综上,从网络付费阅读三大核心要素来看,关键的付费率和付费用户数的双降,更能真实的反映阅文集团核心用户的数量是在下降的。

而考虑到以下四点:

1)新增用户大量集中于QQ阅读。

2)QQ阅读为强制捆绑手机预装,当期捆绑手机销量大增。

3)月活跃人数的大幅增加,而月付费用户数量却反常的下降。

4)当期国内互联网用户在内容消费上意愿增强,阅文的单个用户收入增加也反映了这一情况。可是其收费用户数量和收费率却反常下降,这与用户付费意愿增强相悖。

这样看来,就要对阅文集团的月活跃人数MAU的数字是否是虚高的,打上一个大大的问号。

行业的现实

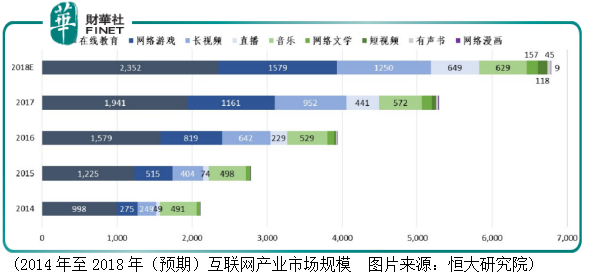

实际上,尽管阅文在推广QQ阅读上煞费苦心,但随着移动网络资费的下降,手机游戏以及各类视频平台发展迅速,这从根本上也挤压了阅文集团的生存空间。从恒大研究院公布的2014年至2018(预期)互联网内容产业市场规模构成来看。这五年时间里网络游戏、长视频、直播、短视频行业规模大增,而网络文学却始终处于行业末端,没有太多提高,甚至2018年还可能有所下降。

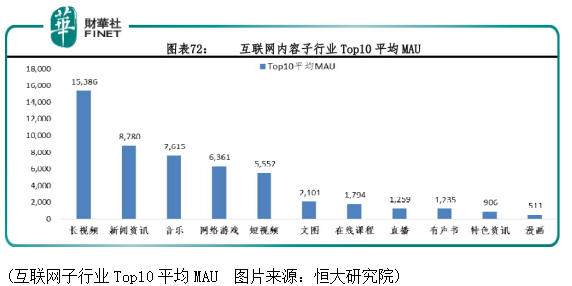

从互联网内容各行业的平均MAU来看,文图类也仅仅拍在了第六位,这其中还包括了近年来大幅增长的新闻资讯类阅读。所以可这么说,不是阅文集团不努力,而是趋势所迫,改变势在必行。

结语:

2018年阅文收购了新丽传媒,其出品了《如懿传》和《我的前半生》等知名电视剧集。公司也积极的将其优秀IP资源转为视频化,制作了豆瓣评分8.3的《星辰变》等佳作。不出意外的话,在阅文集团2018年年度的财报中视频类收入占比会继续提高。

网络文学IP转化成视频内容输出这是时代的趋势使然,公司若在IP转化以及合作变现上能有突破的话,其所拥有的海量优秀文学IP资源将成为一座巨大的宝库。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)