近日,新华保险(01336-HK,601336-CN)遭遇了一场或由其董事长万峰出走引发的“血案”。

1月7日,新华保险盘中触及跌停。1月8日,开盘继续下跌。近一个月以来,新华保险近期走势萎靡,不料却在降准第一天股价倾斜直下,资本市场因何用脚投票来表达对这一保险头部公司的不满?

引起这场恐慌的洽洽是新华保险董事长万峰,市场传出万峰即将出走新华保险,到新光海航人寿赴任。

其实万峰离任的消息早已于数月前传出,在保险业高层圈内已经不是秘密,这应该不是引爆股价下跌的主因。千不该万不该,万峰却在临走前给新华保险“一刀”。

1月4日,万峰在2019慧保天下保险大会上,公开表示,从配置资产结构、资产回报率来看,寿险行业的拐点已经出现。

有人将万峰此举认为是“唱空”新华保险,五大机构席位卖出9.65亿元,就此看新华保险的“危机”一时半会难以过去。

二级市场的群众要系好安全带和准备速效救心丸了,保险股也开始不“保险”了。

万峰有意无意的一个举动,都直接触发了新华保险股价倾泻。

新华保险对这突如其来的“危机”似乎毫无防备,7日晚间,急急发布澄清公告,称企业经营管理一切正常。

新华保险晚间的澄清公告显得十分苍白,称正在筹划董事会换届事宜,具体任免信息将按程序发布。

万峰是何许人也?因何能以一己之力撬动新华股价?

1983年,万峰被人保派至友邦香港总部学习精算实务,此外,他还出版了国内第一本精算教材。可以说无论当时还是现在,万峰都算是寿险行业里的翘楚。

国家对他的栽培也是有目共睹,他先后在国寿、太平的香港分公司担任管理职务,2007年担任中国人寿总裁。

2014年万峰正式加入新华保险,任首席运营官,2016年当选新华保险董事长,兼任首席执行官。

“火爆”的脾气和“不吐不快”的表达风格是万峰的标签,有人认为他“有决心、有魄力、有能力”,也有人认为他“固守己见”。

但媒体和业内人士都对他颇有好感,认为“万峰在新闻发布会上总是开诚布公,从不回避问题,专业、耐心,尽量满足大家的提问要求。”

以“能言、敢言”著称的万峰,多次“开炮”引发市场大讨论,1月4日的“唱空”之嫌已经不是第一次。

早在2015年的“第十届亚洲金融年会”上,万峰就直言:“寿险公司如果侧重于发展理财产品,则意味着选择在金融领域与银行、证券公司等进行竞争,自身保障的优势难以得到充分发挥。”这一表态在当时“重理财、轻保障”的寿险业无疑相当“另类”,引发众议。

由此可见,万峰在4日保险大会上的直言,更多的陈述行业发展现象和利弊,并非肆意歪曲,更不是唱空。资本的眼睛是雪亮的,谁在讲真话,谁在掩盖事实,投资者的离场就是答案。

万峰的寿险“拐点论”像一把刀子,深深扎进一路高奏凯歌的保险业。

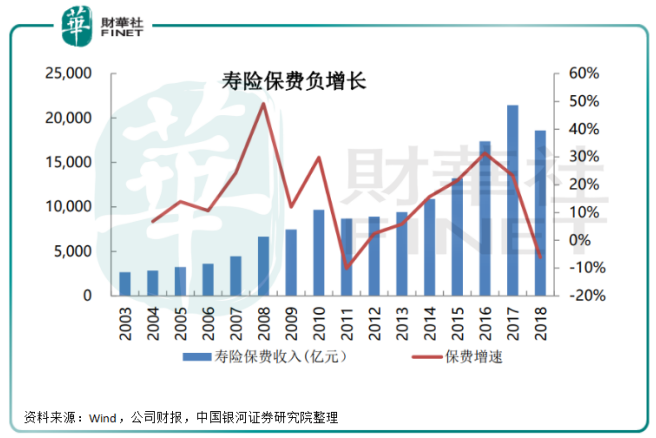

万峰表示,从配置资产结构、资产回报率来看,寿险行业的拐点已经出现。他列举了5个特点总结2018年(截至2018年11月30日数据)的寿险业务:

1、趸交保费负增长47.3%,几乎是断崖式下滑;

2、首年期交保费截至2018年11月份,是负增长4.7%;

3、承接大量2017年期交保费业务,续年保费增长36%,导致总保费到11月份是负增长0.5%;

4、2018年首年保费负增长;

5、险企投资回报率下跌。

首年保费是保险行业非常重视的指标,首年保费+续期保费才形成总保费,首年保费如果出现负增长或缓慢增长的态势,必然会影响续期保费增长缓慢甚至出现负增长。

然而在2018年,首年保费发生了断崖式下滑。截至2018年11月30日,寿险行业原保费收入中,趸交保费负增长47.3%,首年期交保费负增长4.7%。由于趸交保费和首年期交保费双双下滑,导致首年保费负增长34.2%,因此,2018年总保费将增长缓慢甚至可能出现负增长。

老百姓手上钱多了,保险业务好做,钱少了,保险业务就不好做。首年保费的断崖式下滑,主要受理财型产品影响。2018年理财型业务负增长48%,而理财型产品的销售状况,与居民收入状况密切相关。

万峰在发言中表示,2017年数据显示,居民负债率在过去3-4年时间,由百分之三十多增长到五十多,居民负债增长,意味着手上的钱就少了。

2018年首年保费的疲软,也将影响2019年续年保费收入。

走势温吞的保险股一直是市场躲避风险的堡垒,雷打不动成为股市的“压舱石”。而今,新华保险的一个“小插曲”,竟然“惊动”了AH股五大保险巨头,1月7日,步新华保险的后尘,中国太保(02601-HK,601601-CN)、中国人寿(02628-HK,601628-CN)、中国平安(02318-HK,601318-CN)、中国人保(01339-HK,601319-CN)都有不同程度的下跌。

回想2017年保险股的高光时刻,市场预期也一路水涨船高。彼时,市面充斥了太多保险业的利好消息,以至于人们还将保险五巨头奉为鲜花礼乐神坛之上的王者。

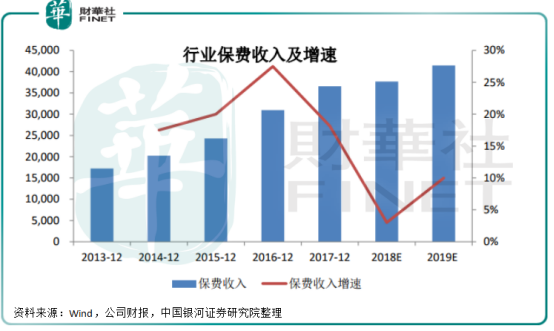

然而新华保险的一个自我审视,让市场看到了保险市场原保费收入连年增长下的疲软。事实上,2018年保费整体下滑,去年 1-10 月份保险行业保费收入3.30万亿元,虽然同比增长1.99%,但前7月、8 月、9 月的收入增速分别为-2.36%、-0.74%、0.67%,降幅如期而至。

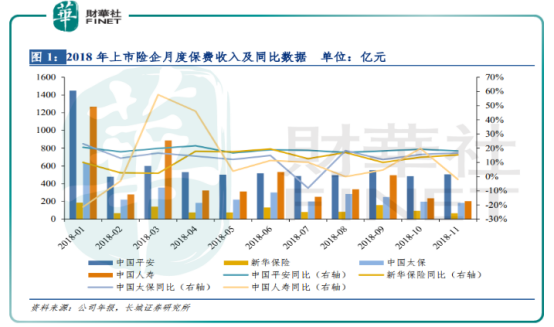

同样,2018年主要上市险企月度保费收入同比增速也相继放缓。

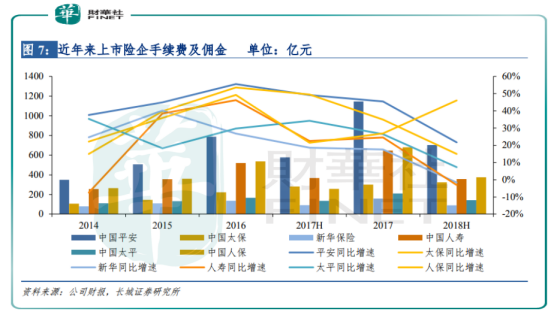

五巨头保费收入放缓,与市场竞争有直接关系,头部险企的竞争,直接导致手续费和佣金居高不下。

除了头部险企之间的竞争外,传统保险市场份额也在连年遭到“外来者”侵蚀。

互联网巨头和外资险企的涌入,让传统保险公司更是感受到强烈阵痛,寡头垄断的优势不再明显。

某种意义上可以说,新华保险的黑天鹅事件,也印证了这一点,市场对于保险行业的巨头过于依赖,一旦巨头有一点风吹草动,股价就应声而动,如果保险业百花齐放,对资本市场,或是民众福利都是利好。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)