在孙宏斌的传奇故事中占据一席之位的“香港公路王”路劲(01098-HK),与它的股价一样,不太显山露水。

说它是公路股吧?不全是,收入基本来自房地产开发业务。

说它是地产股?也不对,收费公路业务的应占收益占了举足轻重的比重。

说它是内房股?并不完全是,该公司近年也开始在香港拿地。

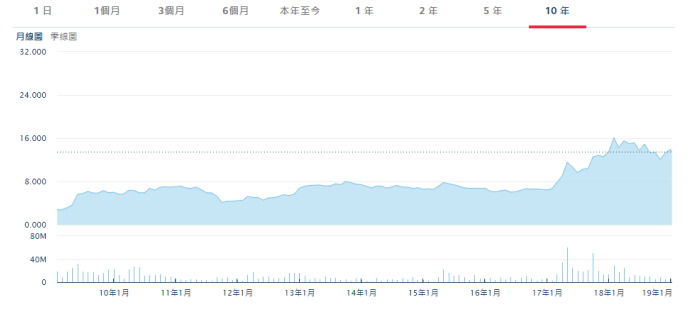

(路劲过去十年股价表现 来源:港交所)

路劲与香港上市的惠记(00610-HK)及利基控股(00240-HK)一脉相承。

惠记由路劲主席单伟豹的父亲创立。 1994年,惠记集团与美国国际集团(AIG)联手创立路劲基建,主要经营内地收费公路业务,单伟豹任主席。

直至目前为止,惠记仍然是路劲的大股东,持有42%以上权益。这样的家族属性,应该也是路劲维持高派息的原因。

从创立到21世纪初,路劲一直从事收费公路业务。 2004年起,路劲开始涉足房地产业务,购入广州三个项目。而真正的量变是在2007年,低价从孙宏斌手中接盘资金链断裂的顺驰之后,土地储备由290万平方米扩至630万平方米。

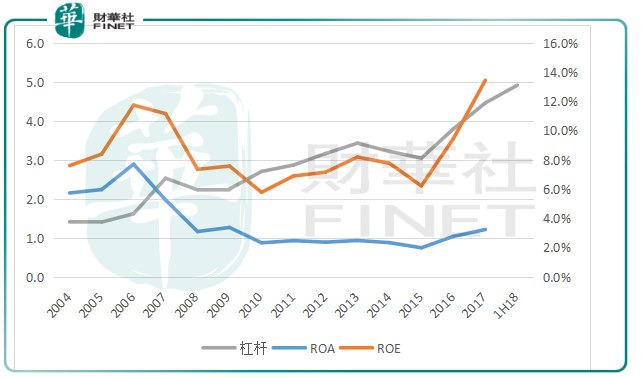

收购顺驰的交易并不顺遂,曾一度对簿公堂,绵延两年之久。从账面上来看,财务状况也从收购起发生变化,随着房地产业务的占比提高,杠杆率也持续上升。

(杠杆倍数VS.资产回报率及股本回报率 来源:公司业绩,财华社编制)

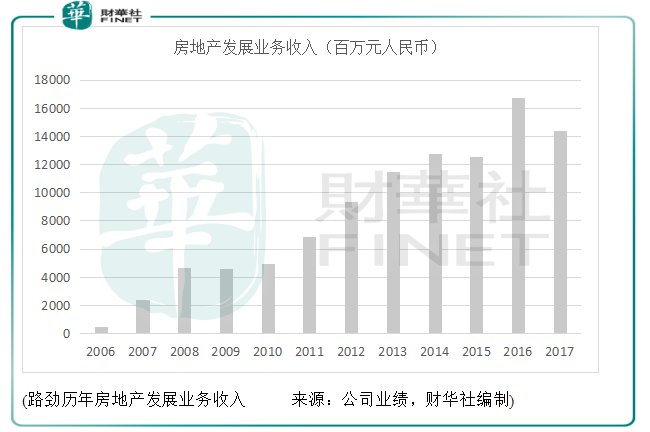

无论如何,对顺驰的收购还是让路劲赶上了国内房地产市场发展的好时机,纵然期间经历过几次调整,大趋势的发展让路劲的房地产销售收入逐级提高。

(路劲历年房地产发展业务收入 来源:公司业绩,财华社编制)

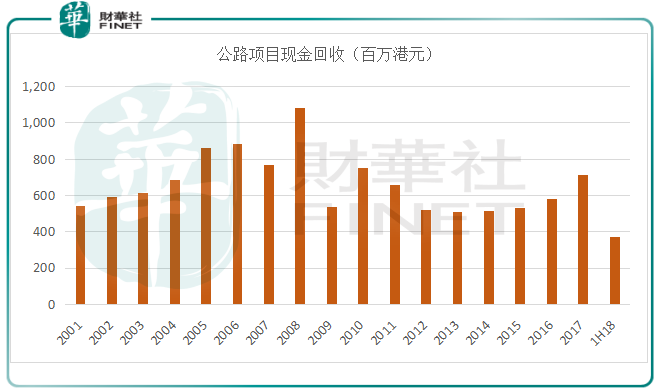

路劲的主要收入来源为房地产开发收入,但盈利中,收费公路业务所占比重仍较为显著。 2018年上半年,收费公路的分部溢利增长34.4%,至2.69亿港元,占合计分部溢利的22.6%。该公司还收到收费公路项目合作企业的现金分成3.74亿港元。

(历年公路项目现金回收 来源:公司业绩,财华社编制)

但是,随着房地产业务的扩张,公路项目所占的盈利比重正逐渐缩小。事实上,路劲曾打算将公路资产分拆上市,但后来因为估值问题而暂缓。

房地产发展存在较大的周期性和波动性,不过,收费公路业务提供稳定的现金流,在一定程度上可起到缓冲作用。

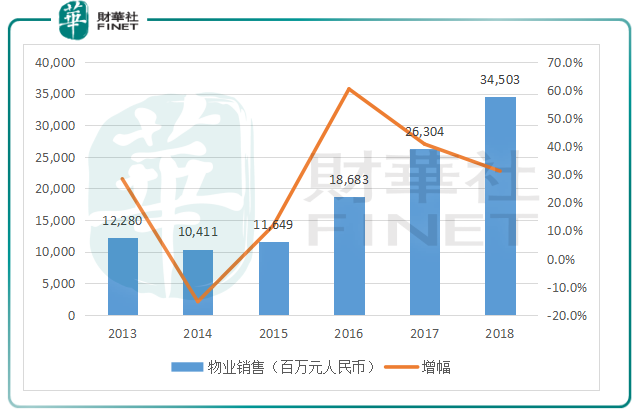

2018年,路劲录得物业销售345亿元人民币,同比增长31%,其中已签订合同额为321.54亿元人民币,协议未转合同额为23.69亿元人民币。以半年来看,下半年的销售表现不错,物业销售同比增长65.7%,至172.78亿元人民币。

(物业销售额及增幅 来源:公司公告,公司业绩,财华社编制)

收费公路方面,2018年路费收入同比增长15.7%,至30.79亿元人民币,日均车流量同比增长10.7%,至259,000车次,这反映每车次收入提高了4.5%,至每车次32.57元人民币。下半年,路费收入同比增长15.8%,至16.09亿元人民币,每车次收入同比增长10.6%,至每车次33.7元人民币。

结语

从2018年的初步经营数据来看,路劲的房地产开发业务和收费公路收入或仍可保持稳定的增长。

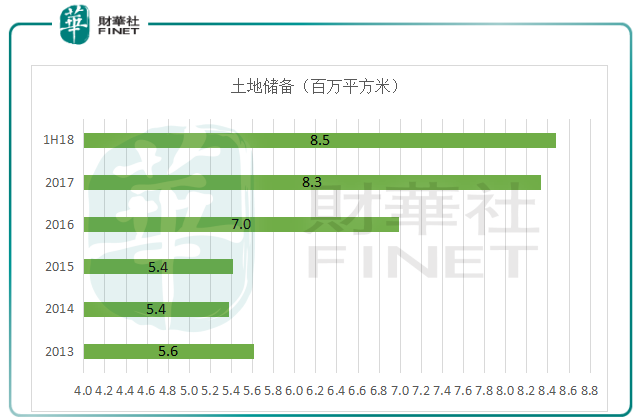

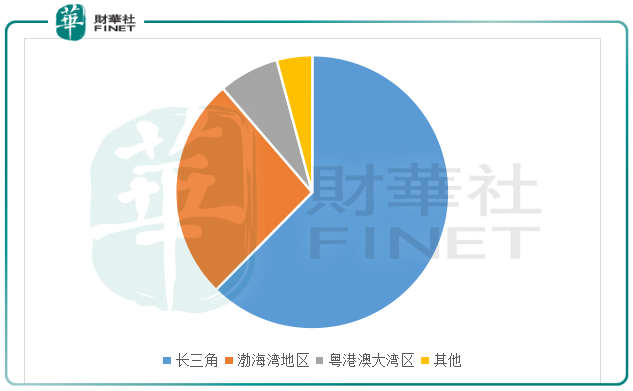

截至2018年6月30日,路劲房地产分部的土地储备约有668万平方米,长三角地区的占比达到62.4%,渤海湾地区的占比达26.3%,粤港澳大湾区的占比也有7.1%,其中香港的土地储备面积为11.7万平方米。

(公司历年土地储备数据 来源:公司业绩,财华社编制)

( 土地储备地区分类(截至2018年6月30日)来源:公司业绩,财华社编制)

路劲预计2018年下半年的竣工面积为127.7百万平方米,相较上半年的物业竣工面积只有40.8万平方米(上半年物业销售收入为53.57亿港元),这或意味着下半年可确认更高的物业开发收入。

从路劲提供的项目资料来看,目前其持有的大部分物业项目计划竣工日期都集中在2019年和2020年,这或意味着在可预见的将来,该公司将可维持物业销售收入水平。

收费公路方面,路劲主要通过合作经营的方式从事该项业务,目前有五个管理项目,从近年的数据看都保持温和增长,预计可维持稳定的收入和盈利表现。路劲表示在中长期有扩充规模的机会,或意味着若物色到好的项目,该公司有可能扩大收费公路组合。

正如我们前边提到,这家带有家族企业色彩的房地产企业派息颇为慷慨。路劲于2017年的全年期息为每股0.93港元,按现价13.72港元计算,股息收益率为6.8%。

随着基建业务特征逐步淡化,这家公司的周期性风险和随房价波动的风险或上升,房企的特征更为突出。展望未来,内地和香港楼市调整,路劲的房地产业务能否继续带来可观的回报?这应该是困扰着大部分房地产企业的问题,就让时间来解答吧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)