开年不久,好消息不断。

最近比较忙的发改委密集批复了一批基建项目,将“补短板”贯彻到底。

2018年12月至今,发改委批复了五个城轨建设项目和两个铁路建设项目,新项目合计金额达9005.6亿元人民币。此外,还批复了杭州和济南的城轨建设规划调整,新增的项目金额合计为589.4亿元人民币。

2018年12月至今发改委批复的铁路及城轨基建项目

来源:发改委,财华社编制。

*新增项目金额。

针对2018年上半年基础设施投资增速逐月回落的运行态势,国家下半年出台多项促进基础设施投资稳定发展的政策措施,着力补短板、稳投资,重点投向脱贫攻坚、铁路、公路和水运、机场、水利、能源、农业农村、生态环保和社会民生九大领域。

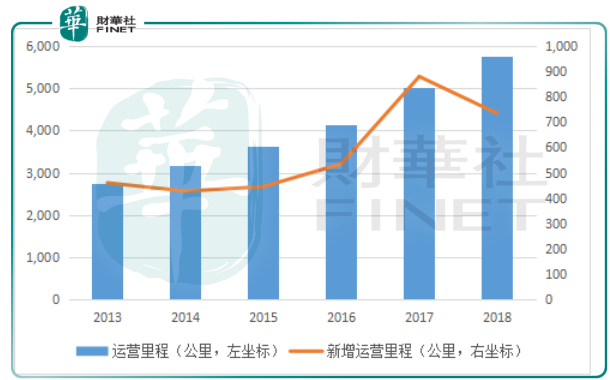

近几年,地铁建设经历了高速扩张潮,见下图。 2013年至2017年,新增运营里程持续攀升。

中国内地(不含港澳台)城市轨道交通线路长度(公里)

来源:中国城市轨道交通协会,财华社编制。

庞大的地铁建设投资,主要由当地政府承担,通过财政收入支付。城市轨道投资加重了地方政府的债务负担,发改委去年7月发布进一步加强城市轨道交通规划建设管理的52号文,提高了地铁建设的门槛,一些已经上马的城轨建设项目一度暂停。从图表可以看到,2018年新增运营里程有所下降。

不过,最近的新批复或可让地方政府的城市轨道建设项目满血复活。

另一边厢,中国铁路总公司(铁总)也不闲着。

根据公布的资料,2018年全国铁路固定资产投资完成8028亿元人民币,其中国家铁路完成7603亿元人民币,已高于年初定下的目标。新增投资规模3382亿元人民币,投产新线4683公里,高铁占了87.6%。

2019年,铁总的目标是保持全国铁路固定资产投资的强度规模,确保投产新线6800公里,其中高铁3200公里。这意味着铁总未来一年的固定资产投资规模应可与2018年媲美。

如此饱满的投资承诺,对基建承包商来说应该是很不错的开年利是。

然而,在香港上市的三大基建巨头中国中铁(00390-HK)、中国铁建(01186-HK)和中国交通建设(01800-HK),股价却未见大的起色。

归根究底,还是钱作怪。

城轨和项目的建设投资资本金比例一般为40%-50%,由项目沿线的地方财政资金出资,资本金以外的资金则通过银行贷款解决。铁路建设方面,资本金则由铁总与当地政府财政资金出资,其余也通过银行贷款解决。

然而,正如我们前文提到,地方政府的财政收入能否满足庞大的城轨投资开支?这是一个问题。

其实在密集批复这些投资项目之前,早有伏笔。

去年11月份,财政部连下6个通知,提前给地方政府发了1.66万亿元大红包。今年1月9日,国务院常务会提出加快地方政府专项债券发行使用进度,对已经全国人大授权提前下达的1.39万亿元地方债要尽快启动发行,比往年进度提早了两个月,旨在稳投资促消费。

另一边厢,国家发改委核准3000亿元中国铁路建设债券发行,所筹资金不低于2000亿元用于铁路建设项目和装备购置,其余则用于债务结构调整。

截至2018年9月30日,铁总持有现金2711亿元,付息债务46263亿元,其中751亿元应在一年内支付;而应付款则高达6554亿元。发债筹措的资金显得杯水车薪。

从这些业主有点紧绷的财务状况来看,前期资本金或可应付得来,而后续的付款能否到位则有点玄。

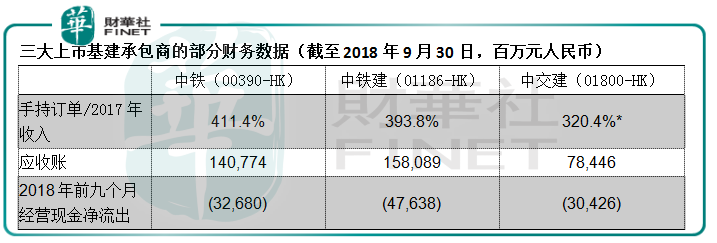

目前三大基建承包商手上持有的订单已足够未来几年的发展,不愁没业务。见下表,未完订单与2017年全年收入之比达到3倍-4倍。 2018年9月底的应收款也不低。去年前三个月皆录得经营现金净流出。

来源:公司业绩,财华社。

*中交建的手持订单金额按截至2018年6月30日的金额计算,中铁和中铁建按截至2018年9月30日的金额计算。

三大基建承包商未来是否需要为手上的大型基建项目发债或发售新股以进行融资,这应该是市场考量的因素,也是其股价未跟随利好消息飞扬的原因。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)