近年,中国企业成为全球交易所的“香饽饽”,对中国上市交易的争夺战呈白热化。

近水楼台的香港交易所(00388-HK)不再独美,美国的纳斯达克交易所(NDAQ-US)和纽约证券交易所成为众多亚洲企业的首选,越来越多中资科技企业选择舍近求远,扬帆出海。

面对同行的激烈竞争,港交所不断修订上市标准,降低科技企业的上市门槛,吸引有融资需求的企业赴港上市,这包括允许同股不同权公司在港上市,向未实现收入和盈利的生物科技类公司敞开大门,还将以香港作为第二上市地的创新产业公司上市标准降低。

这些措施,让港交所交出了一份表现尚可的2018年成绩表。

港交所的股价表现大致与恒生指数(HSI)和国企指数(HSCEI)一致,因为它的业绩基本取决于市场的交易气氛。以下我们就来回顾一下港股市场2018年的表现。

港交所股价VS.恒生指数和国企指数

来源:港交所。

港交所最近发布了一堆数字,乍一看,很牛,然而普通群众可能一脸懵圈。实际如何?到底牛不牛?我们来简单帮读者梳理一下。

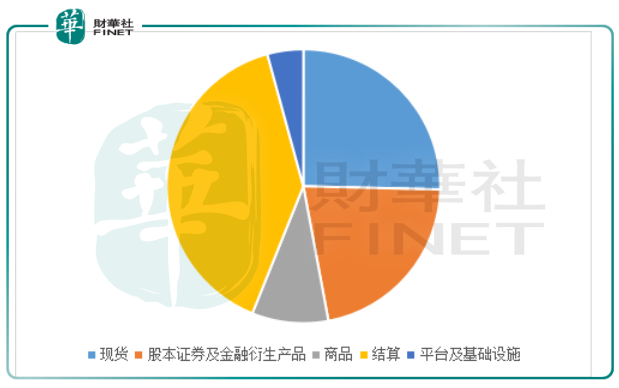

港交所的收入主要划分为以下几大类别:

1)现货:也就是股票交易平台和通过沪深港通在上海和深圳交易所买卖的证券;

2)股本证券及金融衍生品:股票和指数期货及期权、衍生权证、牛熊证和权证;

3)商品交易所:主要为2012年加入的伦敦金属交易所(LME),在英国营运基本金属和贵金属期货及期权合约交易运作。

4)结算:旗下交易所及沪深港通下的沪股通/深股通结算、交收和托管服务;

5)平台及基础设施服务收入。

2018年前九个月的收入分类如下:

来源:公司业绩,财华社编制。

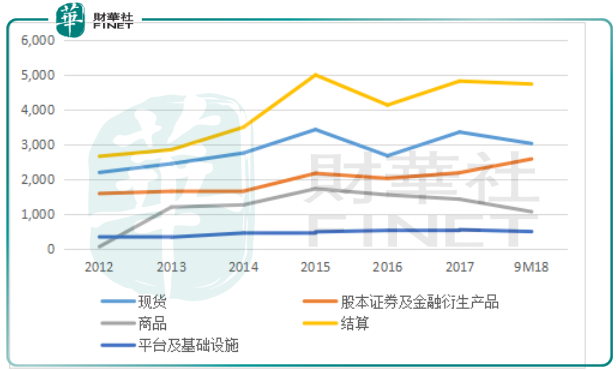

现货、衍生品和商品三项业务的收入主要包括交易费和相关收入、上市费、市场数据费等。结算收入则主要来自通过中央计算系统交收的买卖及交易收取的费用。换言之,港交所的业务收入表现主要取决于这三个资本市场的交易量和交易气氛。

港交所历年收入表现(百万港元)

来源:公司网站,公司业绩,财华社编制。

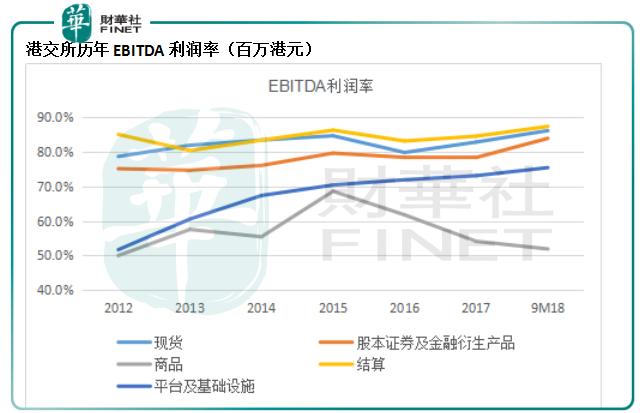

从盈利能力来看,港交所的利润率处于极高的水平,2018年前九个月纯利率高达61%。主要的开支包括员工、IT及维护保养费用、楼宇开支、推广开支、法务及其他行政开支、折旧及摊销、融资成本等。占比最大的是员工开支和折旧及摊销,从性质上来看,这些费用较为固定,因此收入增长能在很大程度提高利润率。即归根究底,港交所的业绩表现还是取决于市场的交易表现。

数据来源:公司网站,公司业绩;财华社估算。

证券市场业务方面,相信大家最近已经被港交所IPO集资全球称冠之类的字眼霸屏。然而,值得注意的是,港交所的融资额全球第一,主要归功于一些巨型交易,例如中国铁塔(00788-HK)、小米(01810-HK)、美团点评(03690-HK)等。而IPO数量最多的却是纳斯达克。

上市费收入占港交所的总收入比重不大,2017年这项收入的占比只有10%。上市费主要分为上市年费、首次和其后发行的上市费以及其他。也就是说,当年IPO的融资额多寡,与港交所的上市费表现没有直接关系,而更多是反映在交易费上。但如果场内的资金大致不变,对港交所的收入增长影响不大。

不过,从间接来看,融资额的多少或可体现出港交所的吸引力,而这反过来可吸引更多企业来上市,从而吸引更多资金进入这个市场。

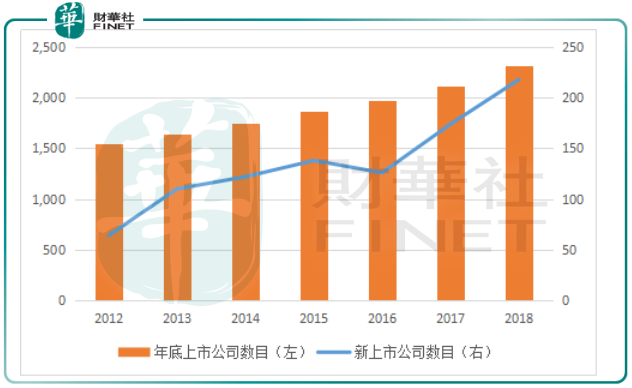

上市企业的数量增加,资金流动门槛低,有利于推动港交所的整体收入增长。 2018年,港交所的新上市公司总数为218家,同比增长25.3%。截至2018年底止,港交所上市公司数目同比增长9.3%,至2,315家。

港交所上市公司数目

数据来源:公司网站,公司业绩;财华社估算。

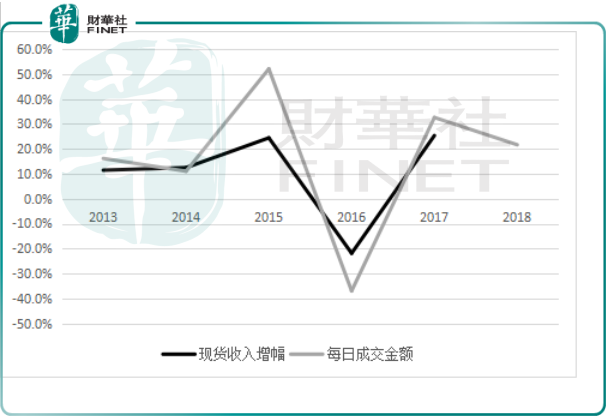

2018年证券市场日均成交金额同比增长21.6%,至1074亿港元。相较于2017年的增幅32.6%,去年的证券交易额增长有所放缓。从下图可以看到,现货收入与日均成交金额的增幅一致,这或意味着港交所2018年的现货收入增长可能低于2017年的水平。

现货收入与日均成交金额增幅

数据来源:公司网站,公司业绩;财华社估算。

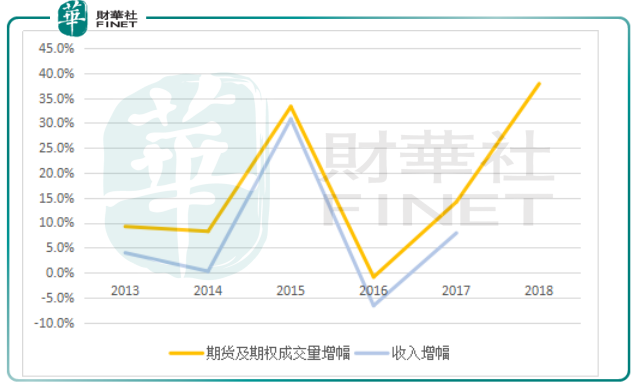

衍生品交易方面,从下图可以看到,2018年期货及期权成交量同比增长37.9%,高于2017年的增幅,2018年收入或也随成交量提高。

衍生品成交量增幅与股本证券及金融衍生品收入增幅比较

数据来源:公司网站,公司业绩;财华社估算。

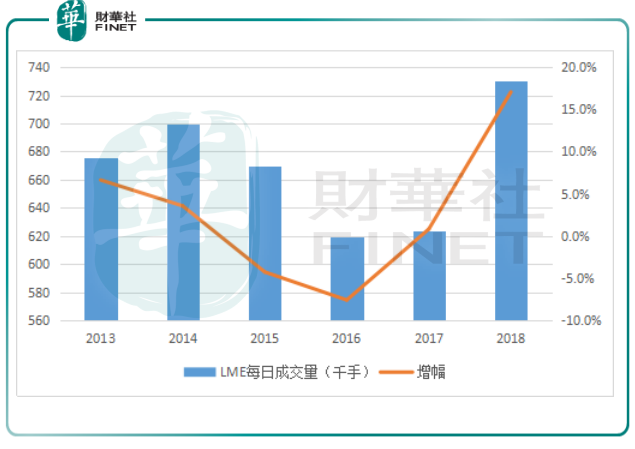

LME的每日成交量也大幅提高,但值得注意的是,从分部收入和EBITDA率的图表来看,商品业务这两年的收入和利润率持续下降,可能与调低交易收费有关。也就是说,尽管2018年LME的成交量大幅提高,但其收入未必会跟随成交量显着增长。

LME日均成交量(千手)及增幅

数据来源:公司网站,公司业绩;财华社估算。

也就是说,港交所于2018年的交易量呈正向增长态势,意味着年收入应可维持增长。其中衍生品的收入应有较高的增长。由于整体交易量呈正向增长,2018年全年的结算业务也应该有不错的表现。

从更长远来看,其业绩表现还是取决于全球资金流动性、经济表现、地缘政治因素,以及港交所本身的吸引力。在全球资金流动方面,中国释放流动性、美国加息周期可能完结等都可带来正面的推动作用。中美贸易谈判若得出有利于双方的结论,将有利于全球的经济发展以及金融市场的表现。

港交所的传奇推销员李小加各方奔走,并努力减少企业的上市障碍。 2018年4月实施上市新政后,港交所的IPO数量大幅提高,而根据他的展望,2019年的新股上市情况应该也不错。

然而,值得注意的是,2018年新股破发数量创出新高,一级和二级市场的倒挂很有可能延误企业上市的步伐。

上文提到,港交所的股价表现与恒指走向的关联性颇高。恒指表现反映大市气氛,恒指走弱意味着投资者信心不足,交投也变得不太活跃,这将影响到港交所未来的业绩,因此应该也是港交所股价受压的原因。

从上边的股价图可以看到,港交所的股价在2015年有一波很不错的行情,而在下方的业务统计数据中我们也看到,占收入较大比重的现货和衍生品交易量在2015年都经历了显着增长,这都提前反映在股价中。 2018年港交所的股价也有一波升浪,这应该也反映了2018年理想的经营数据。

事实上2019年至今,港股大幅波动,但联交所的交投似乎也没有大的提高。归根结底,港交所的业绩表现还是由投资者的投资信心所决定。在目前经济展望被众多不明朗因素占据,暂时难言乐观之际,投资者对资本市场的投资可能也更趋谨慎,而这必然也会影响大市的交投气氛。 2019年,中美两国经济可能放缓,英国脱欧局势不明,都可能对全球资本市场施加压力。所以中短期来看,港交所股价可能会继续受压。

此外,从估值来看,港交所似乎不算太吸引。按现价235港元以及最近12个月的每股盈利计算,港交所的往绩市盈率为30.7倍。同行纳斯达克(NDAQ-US)按现价80.70美元以及最近12个月的每股盈利计算,往绩市盈率为18倍。孰贵孰轻?高下立见。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)