早在2003年,蔡依林一句“人不爱美天诛地灭”的流行音乐歌词已经在两岸三地大街小巷传唱,如今十数年过去,随着国内人均收入水平的增长,国人爱美的天性得到更充分的释放,人们在美容护肤方面的消费支出日渐抬头,国内高端护肤品市场也更加热闹起来。

与此同时,行业竞争也更趋白热化,一众国际高端护肤品牌在中国市场激烈厮杀,唯恐一个不小心便要败下阵来——欧舒丹便是其中一个活跃的身影。

最近几年将发展重心逐渐从欧美市场转向亚太地区的法国高端护肤品集团欧舒丹(L'Occitane )(00973-HK),在去年11月公布其2019财年中期业绩交出净利润“三连跪”的成绩单之后,终于在2019年开年憋出了个大招,官宣要以最高逾70亿港元大手笔全购英国高端护肤品牌艾丽美(ELEMIS)了。

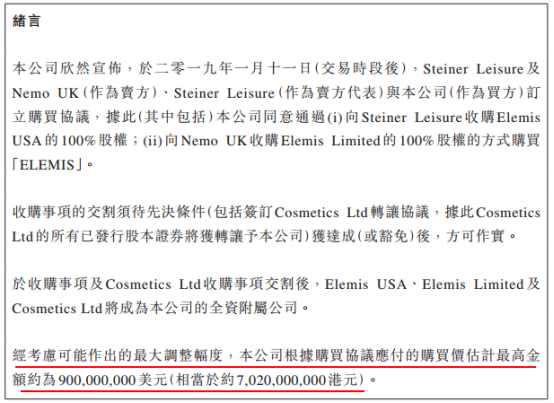

2019年1月13日晚间,欧舒丹公告宣布与两大卖方Steiner Leisure及Nemo UK订立买卖协议,其将据此通过向Steiner Leisure收购Elemis USA 100%股权及向Nemo UK收购Elemis Limited 100%股权的方式购买英国高端护肤品牌ELEMIS。

公告内容显示,欧舒丹此番全购艾丽美的交易有待一些先决条件完成后才能落实交割,当中包括签订Cosmetics Ltd转让协议,将Cosmetics Ltd的所有已发行股本证券转让予欧舒丹等。完成后,Elemis USA、Elemis Limited及 Cosmetics Ltd将成为欧舒丹的全资附属公司。

据悉,为将艾丽美收归麾下,欧舒丹此次出击也堪称大手笔:双方商定收购代价最高拟定为约9亿美元,折合港元约70.2亿元,若交易顺利落实,这也将成为欧舒丹自2010年于港股主板上市以来最大型的一次收购事项。

要知道,截至2018年9月底止,欧舒丹账上现金储备仅为2.99亿欧元,折合港元也就大约27亿元左右,若以手头现金水平计,欧舒丹自然很难撬动数倍之于其自有资源的艾丽美这个大块头,是以其也在公告中透露,这大额收购代价将由集团持有的现金和银行贷款提供资金,并预计将于2019年第一季度落实交割。

那么问题就来了,既然欧舒丹眼下的自有现金水平远远未到“家里有矿”的程度,其又究竟是何来的底气与魄力势要吞下艾丽美这只“巨象”的呢?若从近几年欧舒丹的整体经营发展现状出发,我们或能就这个问题找到一些答案。

作为起家并扎根于法国普罗旺斯的全球知名高端化妆品集团,欧舒丹2010年5月登陆港股主板上市之时,还是以日本、美国及法国本土为最主要的市场。2010年3月底止财年,日本、美国及法国三大市场为欧舒丹合计贡献了51.4%的营业额,而中国大陆市场仅为其带来约3.4%的收入。

不过大约也是在来港上市之后起,欧舒丹亚太地区市场的收入增速明显加快,尤其中国区一举跃升为其营收增长速度最快的市场。直到近两年,中国市场相继超越英国、法国及香港,成为欧舒丹继日本及美国之外的第三大主要市场,2018年3月底止财年中国市场营收贡献比例为12.1%,日本及美国则分占16.6%及13%。

欧舒丹全球主要市场收入贡献比重的调整意味着,其在近年已经成功将经营的重心从欧美转移至亚太地区,且中国市场还承担着其总体业绩增长最主要的支撑作用。

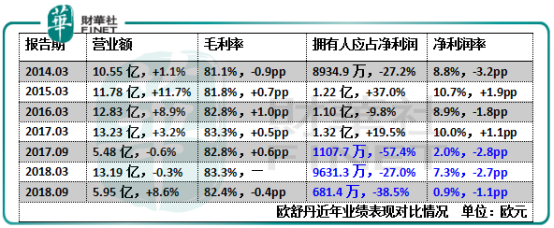

然而,伴随欧舒丹主营战场转移而来的,却是其日渐疲软的综合业绩表现。如下表所示,其实早在2014财年,欧舒丹便已录得上市后首次公司拥有人净利润27.2%的下滑,且年度营业额增速显著放缓,当时其整体业绩已经有了后继乏力的端倪。

直到最近的三个业绩报告期,即2017年9月底止半财年、2018年3月底止财年及2018年9月底止半财年,欧舒丹连续三个报告期的净利润均出现显著的跌势,净利润率也同步走出“三连跪”,表现相当失色:

从欧舒丹综合业绩持续走弱的发展态势不难看出,这个一直以来走高端路线的国际知名护肤品牌,在打开亚太市场之后很快便遇到了瓶颈期。

纵观欧舒丹近几年的经营策略,其在长途跋涉的过程中貌似也走了不少“弯路”。回顾2016至2018财年,欧舒丹的经营成本开支(包括分销开支、营销开支、研发开支及一般行政开支)逐年加大,且历年的成本开支增加幅度均远大于当年的营收增速,投入与产出回报极不匹配。以营销开支为例,欧舒丹2016-2018财年营销开支分别按年增长23.4%、6.3%及4.8%,同年度的综合收入增速则分别为8.9%、3.2%及-0.3%。

欧舒丹营销开支的增加主要还是由于其对线上产品推广及广告宣传投放的力度加大,如2017年欧舒丹请来当时贵为国内顶级流量的小鲜肉鹿晗作为品牌代言人,此举确实令欧舒丹中国区的销量得到刺激并有明显增长。

但正如前面我们看到,2017年至今欧舒丹全球各大市场整体的营收并未见多大的起色,且最重要的问题是在流量刺激销售的基础上,欧舒丹的净利润不升反降。这意味着欧舒丹流量提纯的能力没有跟上,净利润率的“断腿”才是其真正痛点所在:说到底鲜肉鹿晗作为现象级代言人的作用已经充分发挥,至于将流量红利转化为实打实的公司净利润,这可就是欧舒丹自己的事了。

不仅流量营销手段最终成效不尽如人意,欧舒丹去年8至9月推出的新品市场反响也表现平平,在中国市场面临来自同业欧莱雅、资生堂及雅诗兰黛等高端品牌日益激烈的竞争格局面前,一时陷入瓶颈期似失去了着力点的欧舒丹急需一记猛料助其重拾排面,因此收购艾丽美便成为一个不错的契机。

同为国际知名的高端护肤品牌,艾丽美是美容护肤领域的全球分销商及革新者,其通过自有网站直接向消费者销售优质美容产品及批发予各种分销渠道,同时亦向消费者提供传统及非传统的按摩以及身体及皮肤护理等服务。截至2018年12月底止年度,艾丽美经调整销售净额及EBITDA分别约为1.4亿美元及3990万美元。

从品牌主打市场来看,艾丽美目前核心市场为英国及美国,与欧舒丹合流之后,也有望借助欧舒丹已有的市场渠道网络迅速打进亚太市场,同时对欧舒丹全球布局中的英国市场进行补强。

应该说,作为一个成功的全球性知名品牌,艾丽美的品牌理念、产品品质及管理能力都有相应保障,而欧舒丹对其也是寄予了相当厚望的,欧舒丹主席兼行政总裁Reinold Geiger更称收购艾丽美是欧舒丹未来业绩提振的一个绝佳机会,并“相信ELEMIS将立即为集团的业绩带来正面影响。”

当然眼下欧舒丹这场“世纪交易”尚未落到实处,并且这桩涉资逾70亿港元的收购案还将有相当部分需要欧舒丹通过银行贷款来提供资金,这在一定程度上必然会加重其债务压力。总的来说,欧舒丹未来能否如愿携手艾丽美冲破多年桎梏仍未可知,但如此大手笔的操作颇有种“不成功便成仁”的意味,因为一旦二者合流对欧舒丹的业绩支撑没有带来立竿见影的效果,那么这桩交易将很可能最终沦为其全新的负累。只是眼下无论如何,先种下一粒希望的“种子”也是极好的,且看其日后的造化吧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)