2019年伊始,A、H股市场开启了员工持股计划及股权激励的热潮,不少上市公司在大行情走弱之际,选择以该方式来提振股价同时,传达企业看好公司未来发展战略的讯息。

1月13日,作为国内最大的药品及保健品生产企业的远大医药(00512-HK)发布公告称,附属公司员工将在3个月时间里,通过二级市场购买远大医药已发行的股份,动用的总金额不会超过5000万港元。

值的注意的是,本次是附属公司员工(非董事会成员)自愿性购入,并非公司发起的员工持股计划指引所致。若按11日收盘价3.550港元/股及认购5000万港元顶额计算,此次员工购买的股份将占总股本的0.45%左右。

回归员工认购自己公司股票的本质,是员工对公司未来发展前景及公司长期投资价值充分认同下发起的。那么问题来,当前二级市场股价跌跌不休的远大医药(较2018年的高点,股价已下挫45.58%至3.550港元),有何值得员工垂青的地方呢?

远大医药是一家投资控股公司,其附属公司主要从事研发、制造及销售医药制剂、药用中间体、特色原料药以及健康产品。公司的核心产品涵盖五官科(以眼科为主)、心血管急救制剂/器械、生物技术和特色原料药为代表的三大业务领域。

近年来,远大医药通过全面推进战略转型,转变发展方式,加快自主创新,不断拓展产品市场,经营发展整体相对可观,营收、净利实现双增长的态势。

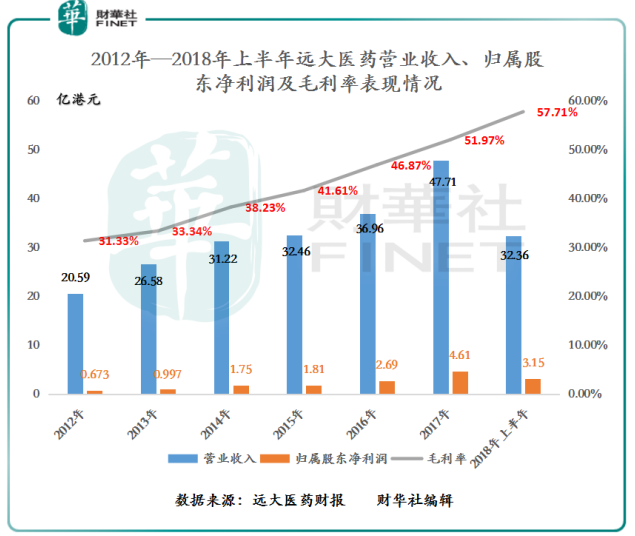

截至2012—2018上半年,远大医药的营业收入从2012年的20.59亿港元增至2017年的47.71亿港元,复合年增长为18.30%;归属股东净利润从2012年的0.673亿港元增至4.61亿港元,复合年增长率为46.94%。从直观的角度上看,归属股东净利润的年复合增速远高于营收年复合增速,这也意味着公司在过往的销售活动中,盈利质量是在大幅提升,这表现对二级市场的持股股东是一大利好。

从公司整体的毛利率上看,远大医药的盈利能力在不断走强。毛利率从2012年的31.33%提升至2018年上半年的51.97%。

从远大医药近6年的经营业绩上看,公司的业绩趋于稳增长的态势,盈利能力在增强。倘若透过公司经营业绩表象,壁观公司的整体偿债能力及经营活动现金流状况,公司是否存在问题呢?

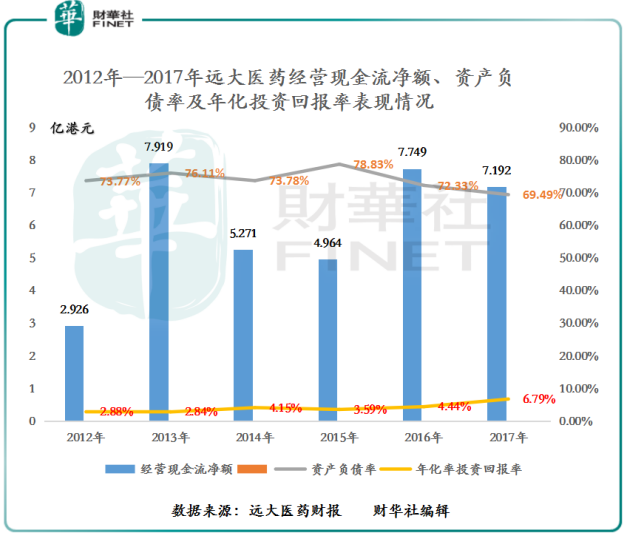

截至2012—2017年,远大医药的经营现金流净额从2012年的2.926亿港元增至2017年的7.192亿港元;公司经营现金流净额整体表现相对强劲,并未出现较大流出的状态。

就公司资产负债率而言,远大医药的资产负债率从2012年的73.77%下滑至2017年的69.49%,当前资产负债率趋于行业平均水平阶段。因此,公司整体的偿债能力相对可观。

就公司年化率投资回报率而言,公司的近6年的年化率投资回报率走势趋于递增的态势,从2012年的2.88%提升至2017年的6.79%。如若用年化率投资回报率衡量企业的经营活动中的经济回报情况,那么远大医药或许是支不错的价值投资标的。

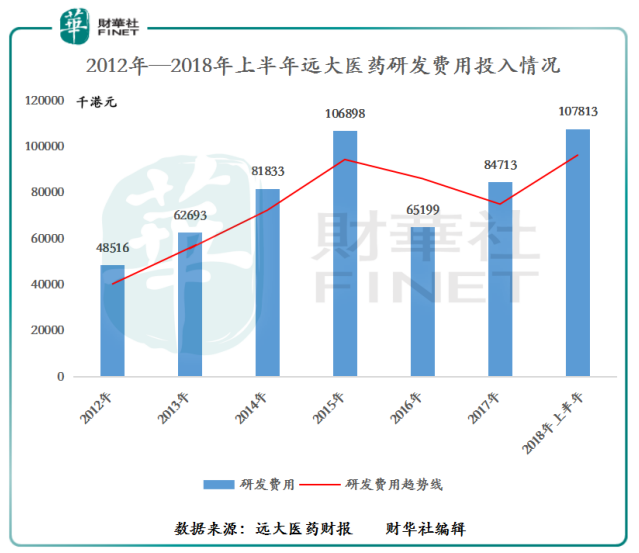

医药研发投入是药企业务发展的核心推动力,作为国内最大的药品及保健品生产企业的远大医药,近些年也在加大研发费用的投入,提升企业在新品市场的竞争力。

截至2016年—2018年上半年(如下图),远大医药的研发费用从0.652亿港元提升至2018年上半年的1.078亿港元。研发费用逐年上升,研发费用对营业收入占比也逐年增加,这也表明了公司在业绩稳增之际,更加注重自主研发新药物。

在研发产品来看,从公司财报中获悉,自主研发产品共30余个,主要集中于主业协同的心脑血管和五官科药物及器械领域。在公司布局的罕见病药中,已有5个在研产品进入国家罕见病药目录,针对高氨血症的卡谷氨酸片,目前已进入优先审评,预计最快将在2019年面世。

海外引进产品方面,德国心血管药涂球囊产品,加拿大Conavi创新心血管设备产品已经在中国开展临床及注册,澳洲Sirtex 项目产品已在中国进行前期调研准备工作。

“内生外延”一直是远大医药的核心发展战略。公司在股东远大集团与鼎晖资本的大力支持下不断通过外延式并购壮大自身实力,并专注于具备较高壁垒的细分领域,在产业链纵向布局,不断补充五官科与心血管科产业组合,产业间协同效应强。

从内生式并购上看,公司2018年下半年的收购并不顺利,本来是想用15.5亿元收购上海运佳黄浦制药100%股权;但是因若干条件没达成一致性,导致该并购方案被终止。收购中国大陆地区规模最大、剂型最全的外用药生产商的上海运佳黄埔制药,这也意味着公司进一步丰富非处方药市场的产品线的步伐受阻。另外,远大医药在国内另外一笔并购项目进展相对顺利,公司目前已经完成收购中国台湾东洋国际股份(持有旭东海普55%的股权)。

从外延式并购上看,海外并购则是顺风顺水,目前公司以完成收购澳洲 Sirtex(肿瘤产品钇-90 树脂微球)49%的股权(价值28.8亿元人民币)。

虽然今年内生外延并购有些瑕疵,倘若回顾公司近年来并购的项目表现,公司新的外延项目有望成为公司未来新的业务增长点。如此前并购的北京九和与西安碑林,在2018年上半年收入取得 91%与28%增速,保持快速增长的态势。

因此,在2018年刚并购的这两笔操作,或许能为公司未来业务发展注入新的活力,起到丰富公司产品线的同时,为业绩的稳增长提供持续性的输出。

结语:

在远大医药股价持续下挫的节点上,附属公司员工是看好公司未来“内生外延”的发展战略外,更是看中公司近些年来整体业绩及财务指标并未出现太大的波动,整体趋于稳增长的态势。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)