2018年起,内地掀起了民办教育企业浩浩荡荡的赴境外上市热潮,共有民办普通高等教育提供商中国春来(01969-HK)、21世纪教育(01598-HK)等8家教育企业赴香港上市融资,另外有5家教育企业远渡美国资本市场。在“同股不同权”、“新三板+H股”等政策改革的引导下,港交所成为了教育行业创业者眼中的重要备选之地,教育企业的赴港之旅成了势必执行。

民促法的正式实施,为民营教育上市企业通过并购迅速扩大规模打开了窗口,一些教育企业开启了以横向整合的扩张模式来提升盈利能力和竞争力的征程。而2019年第一家向港交所提交上市申请的内地教育企业上海建桥教育集团有限公司(下称“建桥教育”)还未开启并购之旅,就首先冲刺港交所了。

建桥教育于上海经营一所以本科教育为主的民办高校,包含本科课程、专科课程以及专升本项目。本科课程提供49门专业及方向,专科课程在本科课程专业基础上额外设有16门专业及方向。

建桥教育前身为成立于2000年的民办上海建桥职业技术学院,周星增该校主席、执行董事及控股股东。 2005年转型为上海建桥学院后,提供本科及高等职业教育。根据弗若斯沙利文报告,按2017/2018学年全日制收生人数而言,建桥教育是上海最大的民办大学、长江三角洲第四大的大学。

作为全国的经济及金融中心,与中国其他城市相比,上海为毕业生提供的就业机会巨大,从而推动了民办高等教育市场的发展。在这种背景下,建桥教育根据市场调查开发课程计专业,其课程涵盖了大量的专业课程,加上历年均高于99%的就业率,使该校收生人数逐年上升,3年时间收生人数由1.43万人增至2018/2019学年的1.78万人。

建桥教育的收益主要来自于向学生收取的学费及寄宿费,其中学费是第一大收益来源,收入占比达80%以上。收生人数的攀升同时也带动了该校的收益和利润的增长,2016年年内溢利1290万元(人民币,下同)、2017年年内溢利为4600万元,同比增长256.59%。截至2017年9月30日止9个月溢利700万元增加至截至2018年9月30日止9个月溢利3100万元,同比增长342.86%,毛利率也保持在40%以上。

来源:港交所

我国教育企业的资产负债率普遍不高于50%,在港股民办教育板块的上市公司中,目前中国春来的资产负债率最高,为71.33%。在美国上市的培训机构朴新教育和安博教育的资产负债率也较高,2018年前三季分别为72.4%及77.34%。

上述公司资产负债率如此高,这与斥重资大规模扩张收购的商业模式是分不开的,但是都面临债务重压下的后遗症。

建桥教育在招股书中指,计划于中国寻求合适的收购或投资于其他学校的机遇以扩展校网及增加市场份额,但到目前为止仍未物色到具体的目标学校。也就是说,建桥教育至今都是靠自建校区的方式扩张的,并没有像同行业很多教育企业一样通过“买买买”的并购方式实现规模上的扩张。通常来说,自建校区所需资金远比收购学校的成本要高,因为要考虑到拿地资金、建造成本以及工人工资等因素。

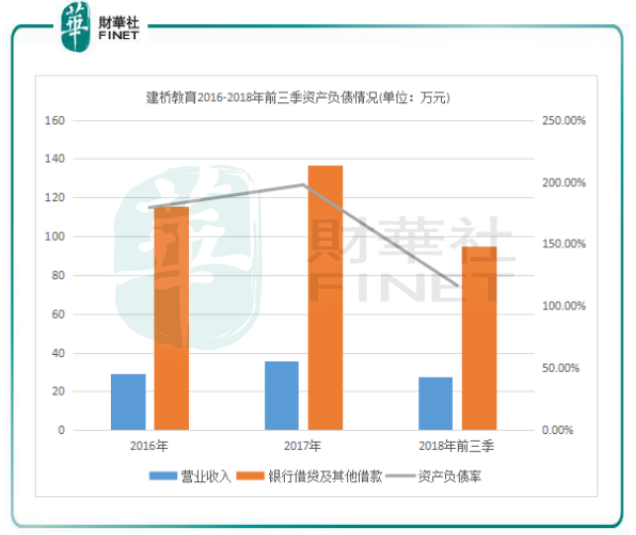

以大笔资金自建校区进行扩张,接着向港交所提交招股书融资补血,由此我们就能猜测到建桥教育大致的负债情况了。没错,建桥教育的资产负债率已经超过了100%,而且是连续几年都不下100%。

建桥教育2017年资产负债率已经接近200%的高压程度,公司解释称是因为以额外贷款用于兴建现有宿舍。资料显示,建桥教育在2015年在上海临港新城新建53.3万平米的新校舍。另外目前正在建设额外两栋新宿舍楼,预计于2019年8月竣工,总建筑面积为5.86万平方米。公司称将继续增加对新建筑项目的投资,所以未来用于在校区规模扩张的贷款将会继续增加,负债率也将会面对再上升的风险。

数据来源:港交所

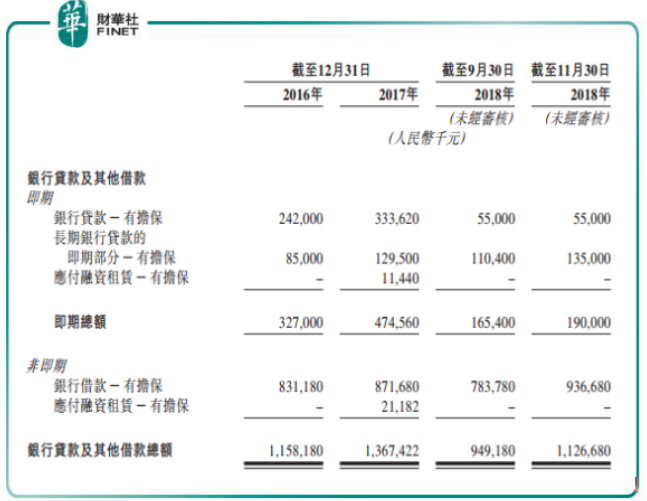

虽然建桥教育2018年三季资产负债率降至116.7%,但仍是十分高的。期内银行贷款及其他借款(包括非即期)就高达9.49亿元,建设项目的应付款项2.27亿元。

来源:港交所

如今欠下的巨额债务,主要是由于建桥教育在2015年建设新校舍造成的,新校舍扩张增加了学校的容纳能力和收生人数的同时也给集团带来了业绩上的提升,他们现时正在建设额外两幢新宿舍楼,将使建桥教育于2019/2020学年开始容纳额外约4,000名学生。

建桥教育经营活动产生的现金流入主要来自学费和寄宿费,一般均于相关服务提供前提前支付。建桥教育所收取的学费和寄宿费一般于各学年开始前预先缴纳,并初始入账为合约负债。截至2018年9月30日,也就是建桥教育已经收取了2018/2019学年的学费及寄宿费后,其合约负债为3.98亿元,实际上合约负债也差不多相当于自由现金流。 2018年前三季,建桥教育自由现金流仅为3.7亿元,经营活动产生的现金流为2.47亿元。

因此,近10亿元的借款和2.27亿元的建设项目应付款项,在考虑学费和寄宿费逐年增长以及新校区投入运营带来收入提升的情况下,建桥教育也需时好几年时间才能将这笔账款还清。这样看来,建桥教育是十足的“贫困生”,所以这也是建桥教育此次要赴港上市融资的直接原因。

鉴于上海经济繁荣和地理位置的优越,民办高等教育行业的市场规模较大。根据弗若斯沙利文报告,上海民办高等教育行业的总收益由2013年的19亿元增至2017年的30亿元,复合年增长率为13.1%,收生人数复合增长率为6.3%。

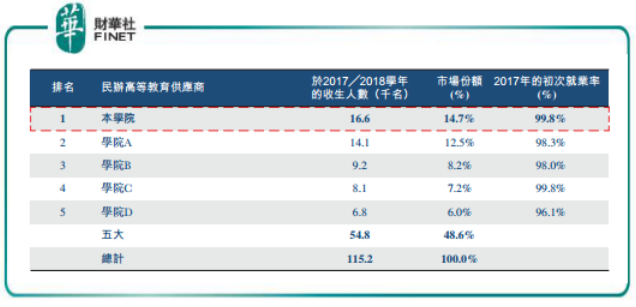

上海民办高等教育市场相对集中,根据弗若斯沙利文报告,全日制学生入学人数而言,建桥教育在2017/2018学年里排名第一,市场份额为14.7%。无论是从收生人数,还是市场份额以及毕业生就业率来看,建桥教育在上海都是在民办高等教育供应商的老大哥。

来源:港交所

民办高等院校具有高资金门槛、高政策门槛、长审批周期等特点,造成了行业较高的壁垒。但是随着随着民促法的推出,以及领先参与者持续推行透过并购实现增长的发展策略,包括上海在内的全国高等教育市场将继续整合,建桥教育面对着日趋激烈的竞争。目前上海共有64间大学及院校,但也仅占2017年中国所有大学及院校总是的约2.4%。所以,建桥教育当前面临的竞争主要是与上海及全国其他地方提供类似课程的公办学校及其他民办学校竞争。

目前,我国监管部门原则上已经不再批准新建新的民办本科类院校,因此现有的民办本科学校的牌照成为稀缺资源。对于未来的发展策略,建桥教育在招股书中透露,未来将继续扩充业务及学校网络,拓展校网及提高市场渗透率。在壁垒越来越高的民办高等教育行业,若能成功拓展校网,提升市占率,对建桥教育来说是在激烈竞争中抢得一块大蛋糕的关键。

不过,建桥教育目前首要任务应该是解决债务重压的问题,毕竟“没钱,做事不硬气”!此番冲刺港交所之旅,只能祝愿建桥教育好运吧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)