彷佛是一夜之间的事情,医药行业遍地黄金。

2012年至2016年间,全球共有631个原研药(价值2550亿美元)的专利到期;长期霸占全球药品销量前20的名单,有18个将迎来寒冬。一场长达20多年的跨国研产销巨头的饕餮之宴,将会在药价和销量的暴跌下闪崩;而那些在外围觊觎已久的仿制药厂商,摩拳擦掌,翘首以待这一悬崖时刻。

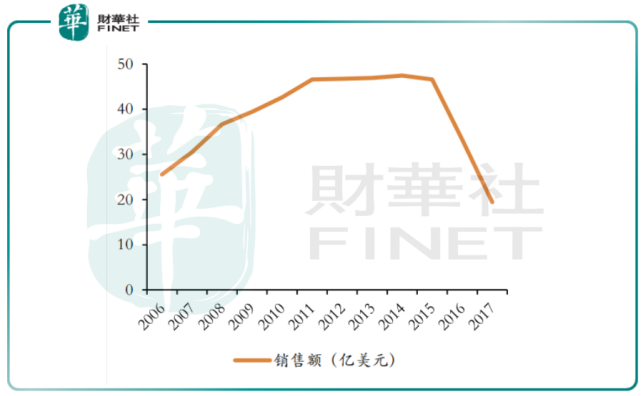

(专利悬崖;2016年诺华的格列卫专利到期以致销量断崖式下塌;来源:药智网)

中国是当之无愧的仿制药大国,但还不是仿制药强国。在2017年延续至今的这场大医改号角吹响之前,国产药的现状是95%都为仿制药。审评门槛低,国产药尽管在成分、含量、性状上达标,但其临床应答与进口的原研药相距甚远。

原研专利期后,简单复制的药品蜂至。 2015年以前,570个基药(化药)品种涉及3.3万个批准文号和2400多家生产药企:行业集中度低、但规模小的药企比比皆是。一场关乎药品审核、药品质量、药品标准的“大清洗”是势在必行的。

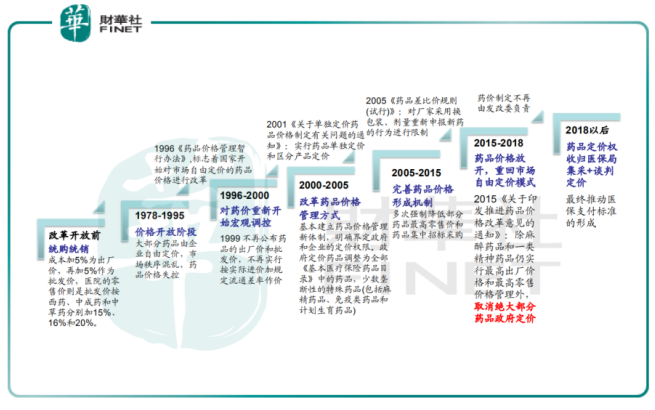

(国内药价管制的方法演变;来源:国家卫计委)

高耗能、高污染的原料药药企出局、不合规的仿制药退市、未过评价的药企将被注销药品标准证明文件,从而倒逼仿制药药企走上创新药、生物药转型的研产之路,这场民生大计的主线,是令患者有其好药。

根据中检所提供的数据,目前全国289个基药品种有1.8万个药品批文、近2000家生产药企。过去惨烈杀价的招标状况在2018年年底的一致性评价完成之后,仿制药的竞争格局大为优化,获利的药企将是那些一致性评价推进顺利,兼备技术、生产、品种优势的药企。这一场医药的供给侧改革,同时也将可观的利润截留在上游优质的原料药生产商,这也成为山东新华制药(00719-HK)为什么能在2018年全年保持符合市场预期的增速的宏观因素。

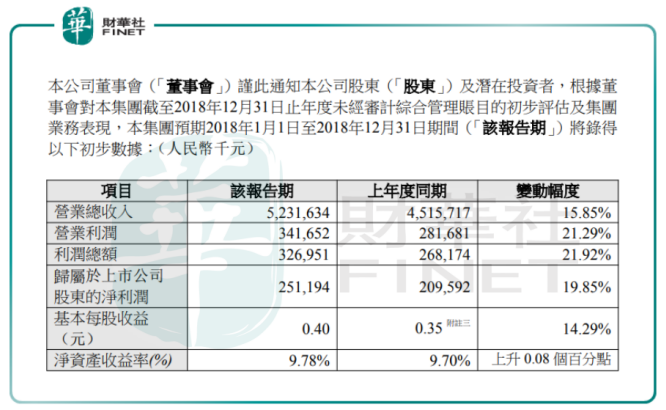

(2018年山东新华制药的基本业绩情况一览;来源:港交所)

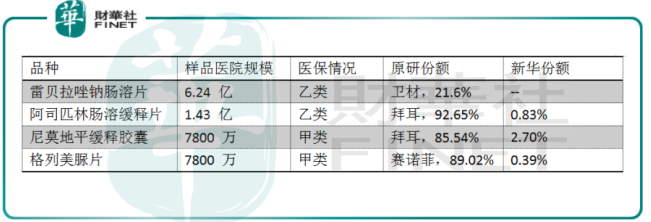

新华制药有两个核心优势:它是推进一致性评价的先头部队,多个身处医保的普药重要品种(价格仅为原研的5折),具备抢占原研药已有市场空间的替代优势。当这些品种通过仿制药一致性评价之后,如果这个品种目前所在的市场占比还比较小,而在它进入带量采购后,就有替代原研从而大量释放市场潜力的可能,估计会出现销量大增的情况。这是其一。

(新华制药多品种若通过一致性评价,则有望替代原研;来源:米内网)

其二,新华制药的是全亚洲最大的解热镇痛类药物(药品名:布洛芬、阿司匹林)的生产和出口基地,该类药物同时在全球占据20-40%的市场份额。除布洛芬、阿司匹林外,新华制药还是咖啡因(中枢神经类药物)、左旋多巴(抗震麻痹类药物)等8类原料药的全球第一大供应商。其药品质量经过数十年的打磨,已是口碑过硬的原料药药企。

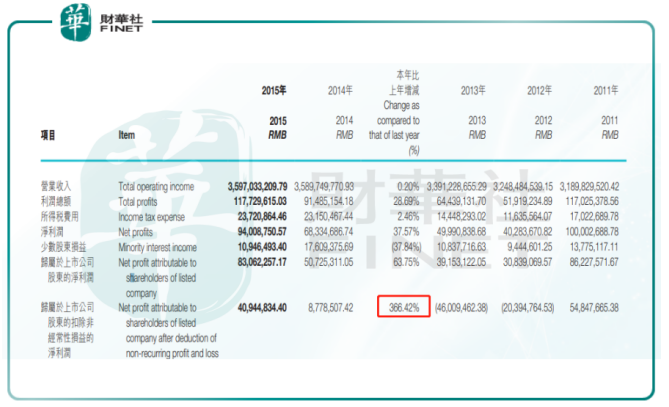

(在2015年的年报中,新华制药的扣非归母净利润增速猛增到三位数;来源:港交所)

实力和口碑双管齐下的新华制药,在2015年的医改“供给侧改革”令许多不及格的小型原料药药企被逐出场外的行业出清下,完美演绎了“剩者为王”的故事。 2017年全年,新华制药在营收同比增加12%的情况下扣非利润增速能达至67%;不过在2016年和2015年,新华制药全年扣非净利润增速分别为147%和366%,直接从2014年的两位数增速冲高至三位数,业绩的拐点就出现在新华制药2015年的业务重心调整上。

但问题是,这样的利润高增速的状况能否延续?又或者说,一致性评价又能否给新华制药带去可持续的高增长?这个问题的答案就在于2015年这场业务重心调整后发力有多强劲。

2015年新华制药都做了什么?

从业务的各分部及各分部带来的毛利贡献情况来看,新华制药的三大主要业务,分别是原料药、制剂、化工及其他产品,收入和毛利的主要来源还在于原料药和制剂。但是,由于仿制药进入门槛较低,药品生产并不需要太多的技术含量,因而大量的小规模药厂进入仿制药的红海,没有拔尖的品种,新华制药在2015年以前的并不突出的营收和利润增速就是它市场份额被逐步挤压的最有力证据。

(新华制药六大战略品种的基本情况梳理 来源:米内网)

所以新华制药精明地选择了向6大重点制剂品种倾斜来快速打开市场,就是所谓的“大制剂战略”。这六大制剂分别是库欣(头孢呋辛酯分散片)、舒泰得(雷贝拉唑钠肠溶片)、介宁(阿司匹林肠溶缓释片)、保畅(聚卡波非钙片)、尼立苏(尼莫地平缓释胶囊)和佳和洛(格列美脲片),分别对靶6种不同适应症。除了适应症所在市场容量庞大之外,凭借着进入医保的价低质优的绝对优势,新华制药得以迅速突破重围。

以头孢呋辛酯分散片为例,这类头孢抗生素目前共有四代,而第二代的能适应包括革兰氏阴性菌、阳性菌在内的9种感染,是广谱抗生素;而新华制药的库欣正是这种应用广泛的制剂。由于库欣目前是医保甲类品种,因此在竞争格局上堪称优秀,国内只有南新制药能与之竞争。不过新华制药的库欣的更优在于,它是分散片剂型,服用方便起效快。

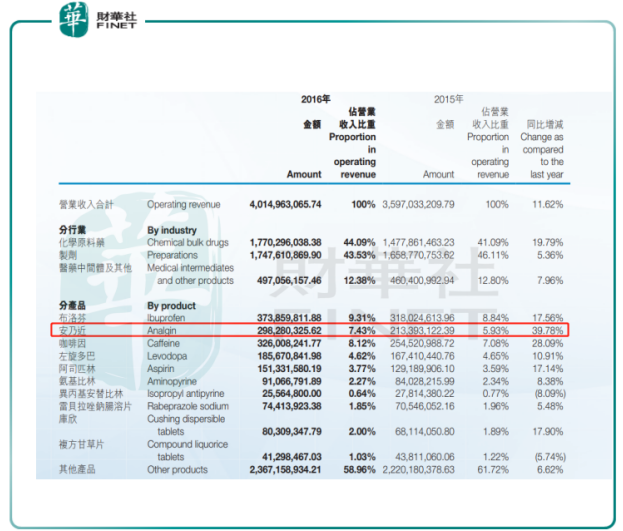

(2016年,安乃近的销售额增速领先;来源:港交所)

现在我们来看看新华制药列入年报中的大品种的销售额增速情况。从2015年实施大制剂战略以来,安乃近的销量增速最为突出。这是一类清热解毒类的原料药,但同时也是化药,不过安乃近却不在六大战略品种之列。

为何销售额占比仅为6%的安乃近却能达到近40%的收入增速?

原因就在于2016年以来,行业出清,供需缺口急速放大,下半年开始安乃近涨价的势头明显,带动毛利率的提升。其实不单是安乃近,其余诸药,包括六大品种之一的布洛芬、阿司匹林、咖啡因等,由于环保的宏观环境竞争对手被逼关停,而新华制药在2005年开始就着手解决化学药生产带来的环境污染问题。

所以从2015年以来,新华制药的高速的量价齐飞,主观成因是既得益于2015年开始实行的大制剂战略,又得益于早在10年就埋好的暗线。这家高质量仿制药龙头,能在基础厚实的基础上做到原料药和制剂业务的更优化,从仿制药的整条发展主线来看,这是一只能在一致性评价中受益的标的。

未来当然还是创新药的未来。

但不代表仿制药的市场要凉。

2015年以前,国内药品价格管制的方法虽然五花八门,但从未真正改变医药整个行业的状况。药还是进口的好,药还是那样的贵。 2015年以来,药价从原来发改委来定改由市场竞标,而集采谈判出来的药价,就会是将来(试点)医保支付的标准。

公开的市场机制来为药品定价,形成最终药品的医保支付价格,这是一个非常机敏的举措,当然这只是与一致性评价配套的医改措施。无论是创新药的谈判定价,还是仿制药的集中采购,顺利地把好药的价格压下来才是最终目的,而能够进入谈判品种的,能够通过一致性评价的,能留下来的还是些有真正研产实力的龙头。

仿制药和创新药之间的距离,是一个存量市场和增量市场之差;而显然已经有越来越多的龙头药企正在扎马步练好创新药研发的基本功,从这个维度上考量,新华制药的路线还比较佛系。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)