券商2018年初的豪言壮语,无不透露着对行业回春的美好愿望:白马行情、消费升级、TMT核心价值释放、沪指剑指4000点等等。言犹在耳,到年末却又是另一番光景。

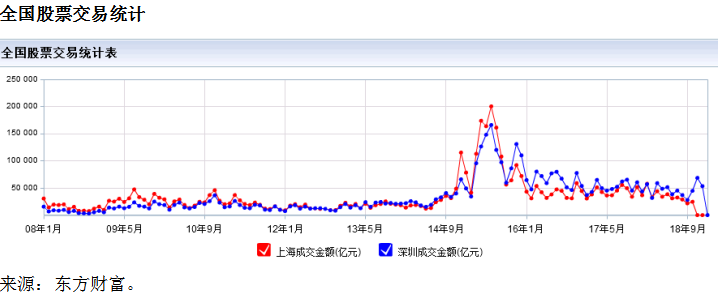

截止至2018年12月31日,上证综指、深圳成指、沪深300、中小板指数与创业板指数均大幅下滑,跌幅分别达到24.6%、34.7%、25.6%、35.4%以及28.9%。与此同时,交易活跃程度也出现下降,交易金额显著低于前几年。

券商的寒冬说来就来,可以预见即将公布的2018年业绩不会好到哪里去。

做买卖的商人都懂得,低买高卖。根据传统的交易智慧,在IPO数量、融资金额急增时,审慎的投资者就需要注意了——两个逻辑:

1)对内幕消息相当了解的人,例如公司的管理层、大股东,知道市场的水位已经到了让他们垂涎卖货获利的时候,也就是说,他们认为市价高于公司的内在价值,或者至少不低于内在价值(公司急于套现的情况除外),当然乐于沽货获利;

2)卖家都认为市场价格足够吸引而纷纷出售股份时(IPO或者配售股份),在一个资金没有增加的市场里,资产供给多于需求必然导致资产价格受压。

A股市场陷入低谷已是公认的事实,这估计没有可争议的。全球资本市场经历了上半年的好景后,也在2018年下半年陷入低迷,恒生指数仍徘徊在25000点至27500点之间不能自拔,2018年初的33000点显得那么遥不可及。

在资本市场浸淫多年的专家申万宏源又怎会不懂得这些道理?

但是在申万宏源(香港)、高盛、工银国际和农银国际的保驾护航下,申万宏源依然踌躇满志地向港交所提交了上市申请,为什么?

缺钱!

2018年11月11日,申万宏源(000166-CN)发公告指董事会已同意发行H股股票在香港上市的议案,到2019年1月18日在港交所发布A1申请,才两个多月时间就走过了董事会、股东大会、证监会行政许可申请等多项程序。

在这之后,还需要获得中国证监会的最终许可、香港证券及期货事务监察委员会、联交所等政府机构及监管机构的批准,才能上市。以申万宏源的资历,过关应该不难。

申万宏源前身为申银万国与宏源证券,于2015年1月经中国证监会批准由两家公司合并而来。截至2018年9月30日,该公司于中国29个省拥有46家分公司、310家证券营业部及40家期货营业部。

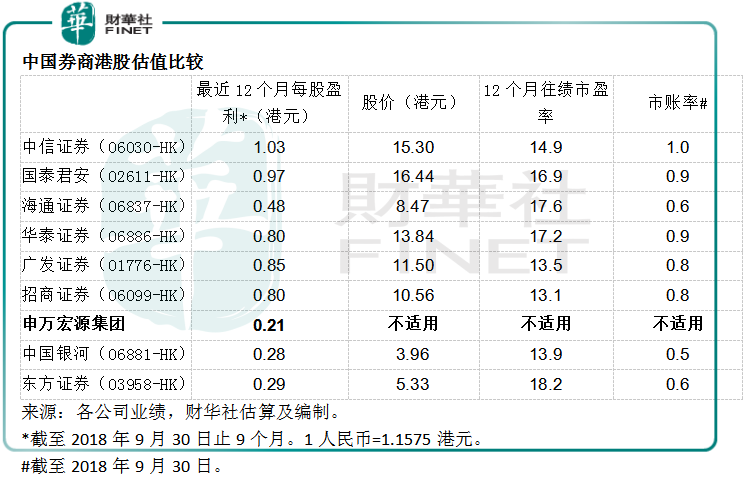

为方便同行比较,我们采用申银万国按中国会计准则编制的财务报告进行分析,而非其刊登于港交所的A1文件(按国际会计准则编制)。

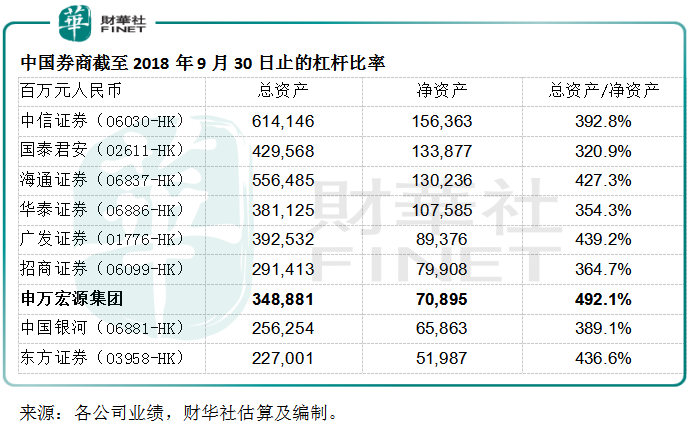

以截至2018年9月30日止的净资产计,申万宏源为第七大证券业运营商。以总资产与净资产比值计算所得的杠杆率可以看到,申万宏源为同行中的比值最高,反映其负债相对于净资产的水平高于同行,即债务压力较大。

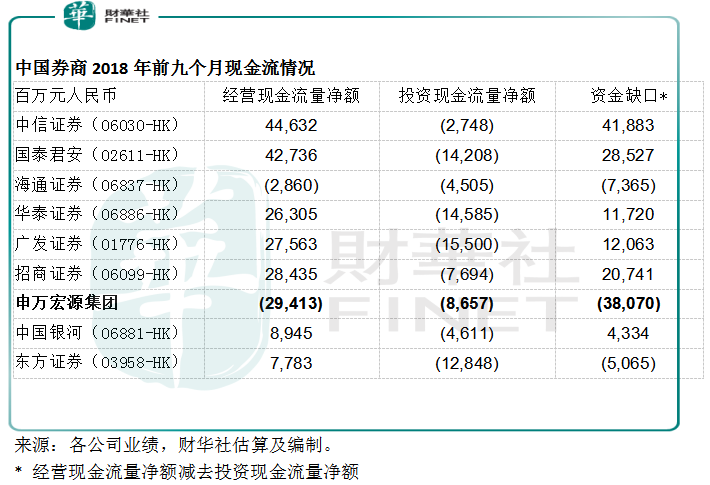

除此以外,申万宏源于2018年前九个月录得经营现金净流出294.13亿元人民币,同比增加了33.2%;期内的投资活动现金净流出为86.57亿元人民币。经营现金流已不足以支持其投资活动的进行。

事实上,申万宏源曾于2018年初向四名特定投资者非公开发行24.79亿A股,发售价为4.84元人民币,筹资119.729亿元人民币,用于业务扩张和补充运营资金。

该公司多次发公告指新增债务超出上期末净资产比例40%。例如2018年8月,该公司发公告指截至2018年7月31日,其2018年累计新增借款金额达229.49亿元人民币,占上年末净资产比例达到40.3%。2018年,该公司已多次发行债券和短期融资券缓冲资金需求。最终,港股IPO成了又一条融资的坦途。

根据初步文件,申万宏源拟通过香港交易所IPO筹资用于发展证券业务、本金投资以及扩展国际业务。

2018年上半年,一则关于申万投行员工降薪的新闻引爆金融圈,投行和机构业务萎缩在行内已引起兔死狐悲的共振,大家都知道业务不好做了,政策和公司竞争力应该是最终能否扭转局面的关键。申万宏源能否通过这次IPO融资实现扩张业务的野心?这应该是大家都关心的问题。遗憾的是,目前仍只看到该公司在为债务疲于奔走。

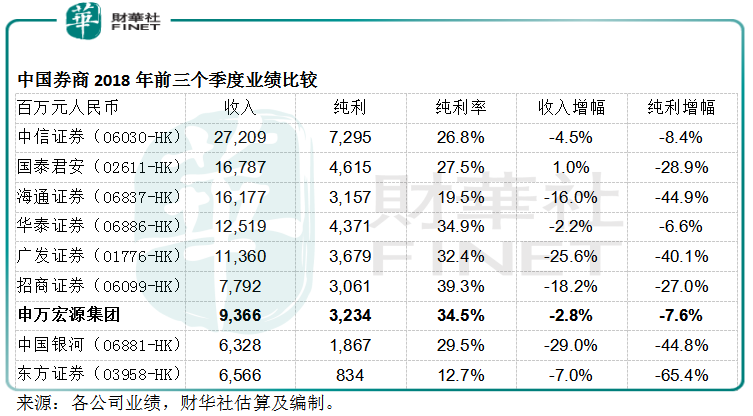

以2018年前九个月的收入及盈利表现来看,申万宏源处于中上游水平。收入同比下降2.8%,稍微逊于国泰君安和华泰,纯利则同比下降7.6%,逊于华泰。纯利率为34.5%,较上年同期下降了2.46个百分点。也就是说,申万宏源的业务能力仍在线,盈利能力也处于行业中上游水平,这些都值得嘉许。

以截至2018年9月30日止的12个月盈利以及其各自的港股现价计算,目前中资券商的平均市盈率为15.7倍,市账率为0.8倍。申万宏源在A股市场的股价为4.38元人民币,明显

高于同行在香港市场的估值,估计港股的最后定价不会高于A股股价。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)