通过《大股东炒股爆亏近14亿,上海莱士值得入手吗?》我们了解血液制品行业几个属性:1.生产企业的稀缺性(国家自2001年后不再审批新的血液制品生产企业)2.血液制品生产产量的稀缺性(1985年政策指出禁止进口除白蛋白以外的血液制品) 3.产品高毛利(前两个因素所致)。

在这样的行业背景下,考虑的不是企业活不活的下去的问题,而是比拼谁活得更好?这一点从目前公司市值、2017年度血站采浆量规模来看,国内上市血液制品公司中上海莱士(002252-CN)、华兰生物(002007-CN)、天坛生物(600161-CN)分别以1000吨、1100吨、1400吨占据行业第一梯队。

三家公司的区别在于,上海莱士背后有擅长资本运作的大股东郑跃文;华兰生物数十年本分做血液制品并有疫苗业务做拓展;天坛生物背靠中央国资委,产品生产批文行业最齐全。

第一梯队往下就是卫光生物(002880-CN)、博雅生物(300294-CN)、振兴生化(000403-CN),三家公司2017年度采浆量规模分别为340吨、320吨、349吨,国内采浆规模占比分别为4.19%、3.95%、4.3%。

尽管行业内不会再有新的竞争者,但是仅现存的7位玩家(包括行业龙头邦泰生物)所带来的变局、竞争亦不会小,从上海莱士、博雅生物不断的行业并购中就可以感受到。

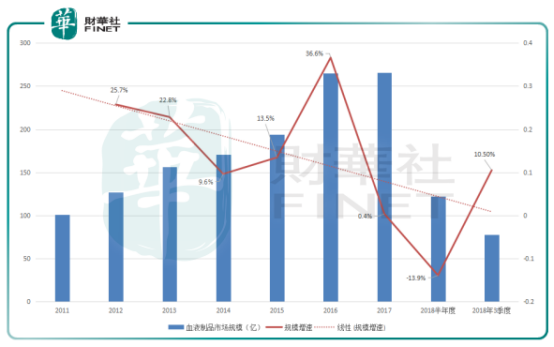

面对行业公司市场份额的不断挤压、国内采浆量增速的下滑(从2016年度21.5%的增速高峰逐渐回落到2017年度的14%左右,预期18年新批浆站的数量随着十三五规划各省市达到限额而显著减少)以及血液制品市场规模增速的放缓,留给卫光生物的空间越来越小。

尽管卫光的大股东是深圳光明集团(深圳国资委),二股东是中国生物技术有限公司(也就是天坛生物的控股股东),但这并不能改变卫光血液制品由于采浆规模有限以及血液离心提取技术(血浆利用率)的限制,导致产品的毛利率仅为行业平均毛利率的76%(2014-2017年度)。

论规模,比不上莱士华兰天坛、论毛利率是行业最低水平、论背景也处于天坛生物下风,依此来看卫光生物岂不成为了人人避而远之的“弃儿”,以至于上市至今股价跌幅达50%,难道就没有什么优点值得选择了吗?

当然有,理由有三。其一,华兰生物、博雅生物上市之初也经历过股价上的腰斩,这并没有阻止华兰生物与博雅生物成为曾经的牛股;其二,大众与机构对于潮流或者优质公司的追逐容易造成对某一公司、板块的过度持有,《康美药业危机疑云,新的轮回要开启了吗?》与《5G阶段高潮退去,谁在裸泳?》中所提到的康美股价脆断、5G板块无实质支撑的潮流炒作就是对于当公司价值的水分过多后灾难必将来临的警示,区别仅在于灾难的程度。

而与“水货”相反的就是干货,那么卫光生物遭人抛弃(下跌)后是否达到足够干身的地步,我们进一步观察。

其三,新与可控的供求。新一词不必多说,指的是公司刚上市不久,从心理层面(非理性层面)来说投资人对其存在着期望、期盼,就如我们不会要求一个孩子学会十八般武艺,学的即使慢一点、错一点我们也有耐心容忍,但是对于成年人士的标准就严苛的多。

其次,在供求层面大股东占据了67.75%的解禁股本,于2020年6月16日解禁,即便到了时间,结合股东身份的因素,对于股票供求平衡的影响也是有限的。

理论、交易、现实的平衡点

据此三点,我们可以合理的认为卫光生物存在着隐性优势,而这个隐性优势是否能够发挥出来取决于第二点——卫光生物的下跌是否达到足够干身的地步?

水货与干货,一看便知,但是干到什么地步,则需要参考系,拿同业的上市公司来比对,上海莱士炒股、天坛生物资产注入、振兴生化常年ST、博雅生物业务门类多,只有一心一意的华兰生物才是最好的坐标参考。

我们调取华兰生物2001-2017年度的营收、业绩与估值,其中2005年与2012年度的估值水平可作为重要参考,因为估值不仅是公司层面的,也是供求层面的,所以同时我们也参考了2005年与2012年度中小板综合指数的估值水平,结合目前中小板综合指数的估值水平以及卫光生物发布的2018年度业绩预告情况。

据此可以得出,卫光生物测算的市值空间范围是36.2-55.4亿,平均水平为45.8亿,相距2019年1月23日的市值仅有4.3%的差距,可以说这是一个互为印证的结果。

此外,通过对卫光生物市场走势的定量描述,也就是把市场关键转折的交易平衡点/区间加以综合,我们得出52元的股价及其对应55亿的市值这一结果,符合上述36.2-55.4亿的范围,这一结果表明从市场交易的角度我们也可以推算出其合理的价值区间。

通过基本层面、交易层面、现实层面的描述,我们可以认为其干身的程度达到了正常的水平,但是仅仅只是正常还不足以让人赴汤蹈火、勇往直前。锦上添花常有而雪中送炭不常有,这条古谚只告诉了我们顺势而为的好处、逆势而为的坏处,但是它没有告诉我们春生夏长、秋收冬藏的道理。

此刻,除了给卫光生物一点耐心,我们也要给自己一点耐心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)