商人都会问自己一个问题:哪个行业能赚钱?

“衣食住行教育医疗”,无处不是商机。

投资人都会问自己一个问题,哪个行业最赚钱?

“稀缺”和“欲望”,可以是没有天花板的利润主题。

今天我们要说的是博彩业——没有天花板的利润主题。

港珠澳大桥通车、澳门基础设施不断完善,都推动了澳门旅游业的发展。 2018年,澳门全年入境旅客再创新高,同比增长9.8%,达到3580万人次。

人旺,财也旺。

澳门娱乐场的生意仍在增长,但仿佛少了揭盅那一刻发现大杀四方的兴奋劲儿。

2018年,澳门博彩毛收入同比增长14%,至3028.46亿澳门元,其中贵宾厅博彩毛收入同比增长10.2%,仍占据大半比例,达到54.8%;中场博彩毛收入同比增长19.4%,占40.2 %;角子机同比增长14.3%。三大业务都维持10%以上的增幅。但总体来看,澳门博彩市场2018年的增长相较于2017年有所放缓,这可能与九月份台风山竹的肆虐有关。

不过昨早(24日),赌王何鸿燊的旗舰澳博(00880-HK)股价大涨8%,却并非与澳门的博彩收入增长有关。

早前,何鸿燊退任澳博主席,由二房次女何超凤掌舵,第二大股东四太梁安琪及三太陈婉珍均加入董事会。

昨早澳博股价大涨8%,皆因持有澳博大股东澳娱4.985%权益的信德集团(00242-HK)昨晚公布,已经与集团行政主席何超琼及澳门霍英东基金会等合共拥有超过澳娱53%权益的股东签订协议,将共同提名推举澳娱董事会成员以及同意澳娱主席和董事总经理的任命。换言之,二房与霍英东基金会等股东联盟掌控澳博。

这意味着什么?

2001年8月,澳门立法会通过了开放博彩业的法律,并计划批出3份承批合约(也就是赌牌)。 2002年,特区政府宣布将娱乐场经营权批给何鸿燊的旗舰澳博、首富吕志和的银娱(00027-HK)以及美国大亨Stephen Wynn创建的永利。

随后,澳博、银娱和永利分别与美国娱乐集团联合何鸿燊二房女儿何超琼成立的美高梅中国、美国传奇人物Sheldon Adelson掌舵的威尼斯人集团以及何鸿燊二房长子管理的新濠签订转批给合同。

也就是说,六份牌照有三份(澳博、美高梅、新濠)掌握在何家的二房手中,这是否会引起家族内部以及有关当局的顾虑?无论如何,这都会成为澳博的不确定因素。

以此来看,另一家中资运营商银娱似乎成了潜在的赢家,该公司早已有意发展珠海“横琴”,融入国家的大湾区发展规划。近年面对竞争对手纷纷推出新设施,银娱仍有能力保市场份额不失,业务谨慎而不冒失扩张,经营稳健。

澳博和美高梅的牌照将于2020年3月31日期满;而银娱、威尼斯人、新濠和永利的牌照将在2022年6月26日届满。

澳门行政长官崔世安的第二任期将在2019年底届满,市场普遍预期要到新任行政长官上任后,才会就牌照续约问题作出决定,而中央将参与这项决定。目前持牌娱乐场有三家为美资,是否会成为大国博弈的棋子? Sheldon Adelson是特朗普的坚定支持者,在这场博弈之中,他所处的位置显得尤其尴尬。

只要牌照一日未批,不确定性就一直笼罩着这些美资博彩公司,金沙中国正是其一,而该公司正斥巨资改建澳门伦敦人项目,这不由得让人担心这个项目的未来。

借着金沙中国母公司在美股今早收市后率先公布2018年业绩,我们来回顾一下金沙中国在过去一年的表现。

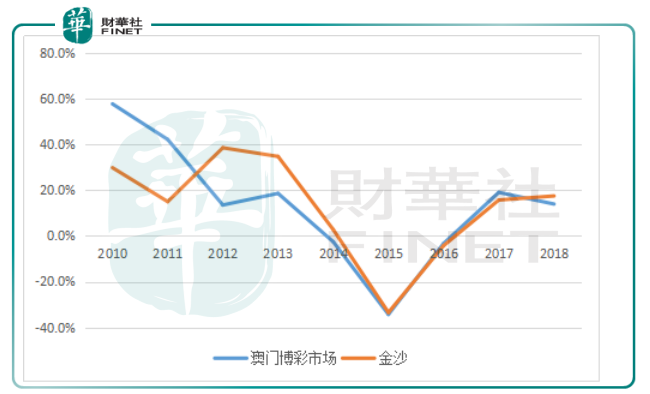

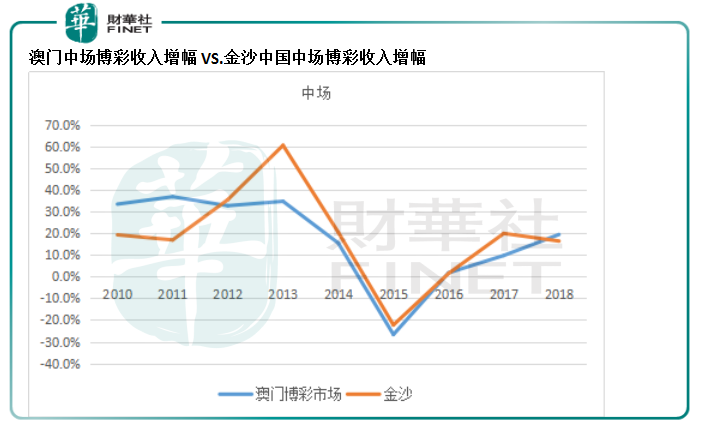

我们曾经在《一掷千金的濠江争霸,谁才是大娱乐家? 》中提到,从2015年起贵宾博彩业因为政策的原因开始放缓,运营商的战略开始向利润较高的中场博彩业务倾斜。 2018年,这种变化更为明显,贵宾博彩收入增长显着放缓,而中场博彩收入增长则明显加快,见下图。

对比于行业整体水平,金沙中国依然占据优势。 2018年,金沙中国录得的投注额合计为1205.69亿美元(或9404.4亿港元),同比增长14.9%;博彩收入同比增长17.5%,至677.19亿港元,市场份额由2017年的22.3%提高至23 %。全年总收益净额同比增长14%,至86.7亿美元,收入净额同比增长19%,至19亿美元。

澳门博彩收入增幅VS.金沙中国博彩收入增幅

来源:澳门博监局、公司业绩、财华社估算编制。

再看细分领域:金沙中国的贵宾博彩业务增长于2018年显着加快,而中场博彩收入增长却有所放缓,角子机收入则几乎与去年持平。

再看第四季表现:金沙中国于2018年第四季的博彩收入增幅只有11.1%,非博彩收入增幅为6.5%,总收入增幅仅为10.1%,均低于之前三个季度。盈利能力方面,2018年第四季的经调整物业EBITDA(扣除利息、税项、折旧及摊销前盈利)同比增幅只有7.9%,利润率较上个季度低0.3个百分点,较2017年第四季低0.8个百分点,明显逊于大行的预期。

来源:澳门博监局、公司业绩、财华社估算编制。

来源:澳门博监局、公司业绩、财华社估算编制。

在业绩简报的文末,总裁循例表达了对澳门前景的乐观看好以及对该公司稳定增长的美好愿景。然而,精明的投资者必然要看得更远更通透。

面对同行的竞争,金沙中国一早已经在筹划改建澳门伦敦人项目的事宜,将目前的金沙城中心翻新、扩建及重塑为以伦敦景点及地标为特征的综合度假村项目,并增加370间豪华套房,总投资或为11亿美元。澳门伦敦人可能分阶段于2020年及2021年推出。

但是,市场对此似乎并不乐观。原因可能包括以下几点:

1)改建工程将影响金沙城中心的生意。事实上,金沙城中心的生意已经受到影响,2018年,金沙城中心的投注额同比仅增长2.6%,为该公司五个经营项目中增幅最低。金沙城中心的贡献占了该公司总收入的四分之一以上,因此这个项目收入下降对金沙中国整体业绩的影响不容忽视。

2)澳博(00880-HK)的上葡京将于2019年-2020年开业,先拔头筹,必然对其构成竞争。

3)威尼斯人的博彩承批牌照即将在2022年6月26日届满,未来特区政府对承批牌照的定案仍未可知。大举改建的澳门伦敦人项目能否经营博彩业务,可能在很大程度上决定当前的投资能否回本。若承批牌照的定案不利于威尼斯人,那么这笔巨额投资可能成为负累。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)