曾经头顶国内“三大电气”光环的东方电气(01072-HK,600875-CN),近些年来却黯然失色,2013-2016年期间业绩大幅下滑,甚至在2016陷入巨亏,经营表现让投资者大失所望。

通过“买买买”自救,以及成本控制成效明显,东方电气在2017年成功扭亏。然而,在煤价的回升、供过于求和电力改革市场化交易的逐步放开等多种利空因素叠加下,高占比的火电板块正在拖累东方电气的业绩。

为了扭转此种颓势,东方电气近些年将发力点放在了另一块板块上:风电业务。

2019年1月24日,东方电气发布公告,该公司董事会同意各股东方按原持股比例向东方电气风电有限公司(下称“东方风电”)新增加注册资本金共10亿元(人民币,下同),以推进新产品研发与提升市场竞争能力,促进该公司风电产业成长发展。

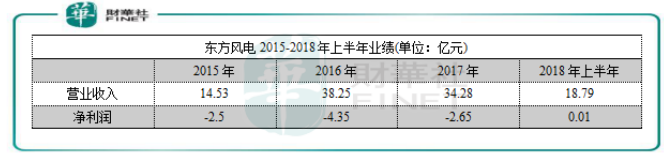

资料显示,东方风电于2015年成立,是东方电气全资附属公司,经营范围包括风力发电机组设计、生产、销售、服务等。财华社注意到,自成立以来,东方风电连年亏损,从未产生过盈利。东方电气在2017年开始试图振兴风电业务,斥资加大对风电新产品的研发,2018年上半年东方电气在研发费用方面投入大幅增加了21.45%。加大研发投入和开拓市场,并进行成本管控后,东方风电终于在2018年上半年实现扭亏,基本实现盈亏平衡。

数据来源:港交所

值得注意的是,东方电气在1月24日当天发布了年度业绩预告,预期2018年净利润与2017年同期约6.7亿元相比增长65%至95%。增长的主要原因有两点,一是主营业务盈利能力增强,二是因收购的中国东方电气集团有限公司资产已并入该公司,增加了利润。而风电业务在内的新能源板块是东方电气的第二大业务,并不在收入占比达79.2%的清洁高效发电设备板块中,由此看来风电业务并不是东方电气业绩增长的关键。

实际上,东方电气的风电业务主要是以东方风电为平台来运营,在东方风电之前该公司主要是以参投的方式入股风电项目。因此,当前东方风电的表现也就是该公司风电板块的反映。

近些年来中国风电行业弃风率高、环保政策施压以及竞争激烈等原因,致使东方风电在内的多家风电上市企业业绩疲弱,但像东方电气连年在风电业务产生亏损的企业并不多。可以说,风电业务是东方电气近年来拖累了业绩的增长,改革已刻不容缓。

此次注资10亿元,想必东方电气是藉助行业弃风率缓解等有利因素,加码风电业务以在技术、规模等竞争力上缩短与同行的差距。毕竟从当前大环境来看,发电设备行业的增量基本还是要看风电和核电的。

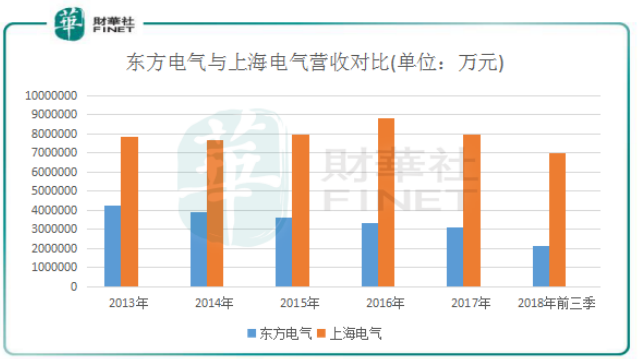

我国从事电力机组生产商中,东方电气以及上海电气(02727-HK,601727-CN)为国内实力最强的电力设备供应商龙头,这两家公司都是从事各种发电设备的生产、销售及电站工程服务。

近些年,风电行业迎平价上网和“后补贴”时代,以及弃风率攀升、环保政策趋严等可观因素影响,风电行业的不稳定不但使东方电气业绩受影响,上海电气的业绩也因此增速放缓。下面我们对比东方电气和上海电气在风电业务上的竞争力,看看哪家更有看头。

(1)规模比拼。比规模,一般离不开一家企业的营收和净利润,在这两项指标上,上海电气足以将东方电气甩几条街。东方电气与上海电气的营收差距逐年扩大,净利润方面,上海电气常年维持在20亿元以上,而东方电气2017年扭亏,净利润不到7亿元。

数据来源:港交所

在风电产业规模上,东方电气也不是上海电气对手。东方电气2004年进入风电领域,到目前为止运营的风电机组不到7000台,为该公司贡献的营收十分有限。上海电气在风电市场领域是以全产业链介入风电市场的,在国内风电市场的营收排名第一,超百亿元,海上风电市场份额超60%。

(2)技术比拼。就技术发展而言,东方电气更多走的是自主研发的道路,近一年投入的研发资金较高。其机型较多,涵盖目前国际上主流的双馈与直驱两大流派机型,机组功率从1.0MW到5.5MW之间6个容量等级。目前东方电气正加大对海上风机的投入,8MW 海上风机研制正在推进。

来源:东方电气官网

而上海电气主要靠引进技术,对国外技术依赖度较高,风电机组的自主调参能力较差,在市场竞争中相对被动。上海电气2018年上半年加大在风电业务方面的研发,总研发支出增长近30%,试图从风机设备制造商向全生命周期风电服务商转变。

综上,东方电气在风电产品的研发实力方面优于上海电气,但因规模以及成本等因素,东方电气风电业务仍落后于上海电力。所以,东方电气振兴风电措施之路还很长。

(3)订单比拼。 2018年上半年,东方电气新增订单169.62亿元,同比增长12.33%。其中包括在风电业务在内的可再生能源板块新增订单43亿元,同比增长超过1倍,很大原因是其海上风电订单取得进展,中标的三峡集团福建兴化湾6万千瓦海上风电项目也是其在风电产品投入方面的成果。

上海电气2018年上半年新增订单665.3亿元,同比上升20.8%。其中新增风电设备订单112.8亿元,同比下降13.36%。虽然订单金额远胜于东方电气,但是增速比东方电气差距相当大。上海电气目前正在风电业务进行变革,计划从风电装备制造商向解决方案服务商转变,其基于云计算和大数据的远端系统管理平台“风云”系统的建设应该是影响到其风电设备订单的一大因素。

总结:风电板块不是东方电气的主要收入来源,但却是影响到东方电气未来业绩的一个重要布局。在风电行业回暖的大环境下,风电设备提供商将会投入更多资源加码风电业务,竞争态势也会愈发激烈。东方电力加码表现较为落后的风电业务,在当下的节点中并不算太晚,不过上海电气等竞争力强劲的对手也是非常考验东方电气的组合拳有多硬。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)