又是一根大阴线!1月28日,中国中药(00570-HK)早盘大幅低开4%,全天领跌港股医药板块,最终收盘跌5.85%,成交量1.96亿港元,刷新了去年8月以来的记录。

中国中药缘何引起市场的恐慌情绪?以中成药起家,在我国中药领域杀出一条血路的中国中药近些年来在资本市场赚足了眼球。然而近几个月中国中药的董事会变动再次引起了投资者的关注,有句俗话叫:换帅如换刀,意思是换了主帅之后会有面目一新的感觉。换血之后中国中药真能面目一新吗?这有待时间去验证。

然而,换血的行动并未结束,中国中药于1月28日由发布公告,高管变动事件再次发酵。

换血铁了心,不予续聘独立非执董周八骏

中国中药1月28日上午发布的公告称,公司独立非执行董事周八骏的任期将于2019年2月4日到期。考虑到公司未来经营发展需求,希望引入有医药背景的专业人士担任独立董事,以提供更为广泛的行业建议。因此决定在周先生本届任期结束后不予以续聘。

来源:港交所

周八骏2009年就已加入中国中药母公司国药集团,拥有经济学博士学位,在2013年起担任中国中药独立非执行董事。为集团奉献了10个年头,此次以周八骏没有医药背景的专业为由不再“收留”周八骏,中国中药可真是铁了心要换血。

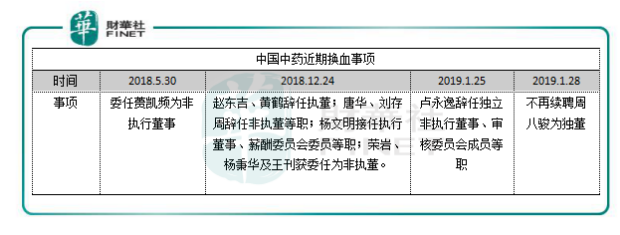

在不续聘周八骏之前的2018年12月,中国中药原执行董事赵东吉、黄鹤已调职和辞任,而新任的董事均出于国药集团。这就比较有意思了,从国药集团请来高层做公司的执行董事,而不续聘来自国药集团的独立非执董周八骏,“希望引入有医药背景的专业人士”还真不太说得过去,这是非常矛盾的。或许是因为中国中药在管理上存在问题,以此种方式来化解尴尬的一个噱头?无论是何种原因不续聘周八骏,这则公告以及近期董事变更的事项都已经给公司股价带来了创伤。

从中国中药近期的高层变动看,新任高层确实都有相关的医药背景,其中杨文明拥有生物与医学仪器专业毕业学士学位,曾在包括国药集团在内的医药企业担任过多个岗位,经验相当丰富;荣岩也是来自国药集团,担任过财务部主任。而此前辞任的赵东吉亦有多年的药品及保健品行业管理经验;黄鹤担任中国药材集团公司财务部会计、营运稽核部副经理等职。

由此可看出,中国中药此次的高管大换血,并不是因为公司的高管没有医药背景,而是高管没有公司的母公司——国药集团的背景。

剧情反转!周八骏爆中国中药已被中国中药集团接管

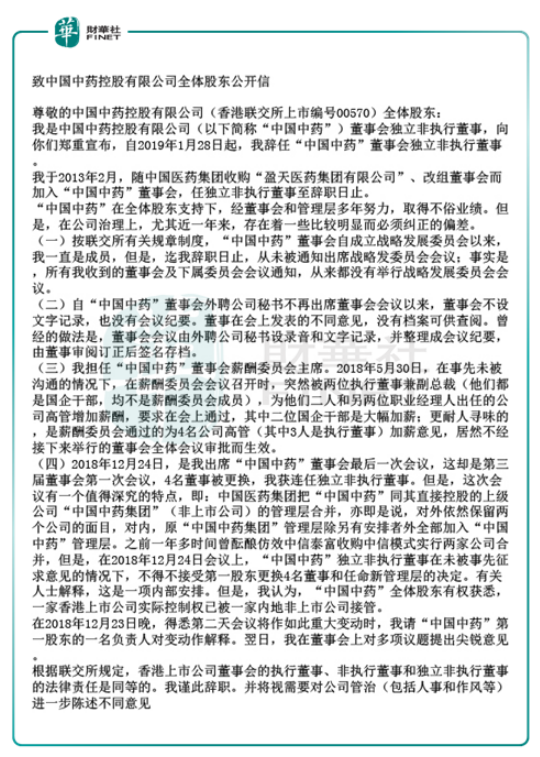

然而,事实的真相或许没有中国中药公告中指的那样简单。周八骏在1月27日向股东发公开信,爆出中国中药近一年以来治理存在偏差。

周八骏指,中国中药近一年来存在一些比较明显而必须纠正的偏差,包括四个方面:从来未举行战略发展委员会;董事会会议不设文字记录;召开薪酬委员会时未通知要为4个公司管理层加薪;中国医药集团将中国中药与其直接控股的上级上市公司“中国中药集团”的管理层合并,原来的中国中药集团管理层,除另有安排,全部加入上市公司管理层。

另外,中国中药在2018年12月24日发布公告称4名董事被更换。周八骏称,在当天的会议上,“中国中药”独立非执行董事在未被事先征求意见的情况下,不得不接受第一股东更换4名董事和任命新管理层的决定。有关人士解释,这是一项内部安排。

但周八骏认为,“中国中药”全体股东有权获悉,一家香港上市公司实际控制权已被一家内地非上市公司接管。

财华社记者1月28日与周八骏取得联络,周八骏称:“公平公正透明是资本市场应有素质。”他表示,“中国中药回应”承认,“中国中药”于2014年增设战略委员会。但是,“中国中药回应”称“近两年公司战略发展策略已经十分清晰,目前为战略落实阶段,董事会认为在未发生重大战略调整的前提下,无需召开战略委员会会议。期间,并无任何战略委员会成员提出召开会议的请求。”

周八骏指,事实是,即使2014年1月董事会会议宣告成立战略委员会,也没有立即举行第一次会议。从那时起,周八骏一直是战略委员会成员,迄辞职日止,从未召开战略委员会会议。

从未召开过战略委员会会议,难免令人联想到中国中药的企业管治存在问题。战略委员会是支持或否定CEO经营决策的主要权力机构,主要职责是对公司长期发展战略和重大投资决策进行研究并提出建议。

中国平安(02318-HK,601318-CN)在2018年3月斥26亿元购入中国中药12%股份后成中国中药第二大股东,获中国平安入股后,中国中药不断采取并购的方式扩大经营规模,收购宏大饮片、国药集团中联药业多数股权,并出售国药集团贵州血液制品有限公司20%股权。引入中国平安是中国中药的重大决策,根据联交所规定,上市公司重大战略需召开战略委员会会议,战略委员会不止应讨论公司战略发展策略,还需要检讨公司战略发展策略的阶段性实施情况,以及重大投资决策和项目。中国中药无疑违法了相关规定。

中国中药此次的“内部安排”,更多的是通过变相的决议以达到最直接有效的更换多名董事的目的。另外也违反了信息披露规定,中国中药集团管理层加入上市公司是必须要发布通告向市场披露的。然而,中国中药两者都没有做到。

此外,不管中国中药此次董事变动合法与否,董事大换血已成为事实。这意味着国药集团管理层将全面入驻中国中药,中国中药高层面临改朝换代的命运。

从积极的一面看,中国中药高管大换血,可依托母公司的资源优势,对公司内部资源整合和产业外延拓展起到补充和加强的作用。但从另一个角度来看,中国中药的实控权被另一间非上市公司接管并不是什么好事,或许除了中国中药的一把手王晓春不被“洗牌”出局外,原中国中药的其他高管将被迫退出董事会,实在是尴尬。

高管大换血的根源:布局中药全产业链

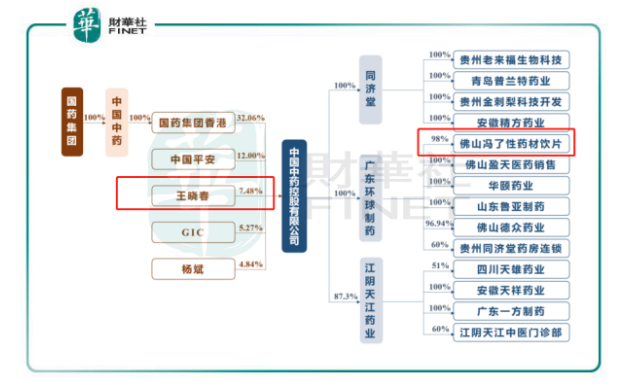

到这里,我们有必要认识一下中国中药的股权架构。资料显示,中国中药集团由国药集团控股,而目前中国中药由中国中药集团控股32.06%,

另外,中国中药目前的执行董事兼董事总经理王晓春持股7.48%,是公司第三大股东。王晓春为同济堂药业创始人,带领“同济堂”作为中国本土第一家中成药企业成功登陆美国纽约证券交易所。同济堂被私有化后的,于2013年10月被中国中药收购,随后王晓春获委任为中国中药执行董事。2017年4月,王晓春接任中国中药董事总经理。

上任后的王晓春与中国中药董事会高层调整了公司战略规划,即向中药产业链的上下游延伸,提升三大核心竞争力:完善的资源保障、严格的质量标准以及先进的技术工艺。延伸产业链的上下游,也就是全产业链布局了,在这个布局的策略下,中国中药的定位就是提升在系列的政策倾斜中蔚蓝一片的中药饮片业务。

而国药集团在中药饮片方面具有技术以及渠道上的巨大优势,2017年年底,覆盖18个省市的国大药房为国药控股(01099-HK)的整体零售业务贡献124亿元(人民币,下同)的收入,行业排名第一的渠道规模和收入体量靠前。由此可看出,中国中药此次高层大换血,无疑就是想引入国药集团有价值的人才,依托母公司的资源优势拓展中药饮品到中药配方颗粒板块的布局,以增强外延式扩张能力。

全产业链布局发力点:中药饮片业务

整体上看,中药行业首先是医改降价的免疫体质,但规范化、标准化的大潮依然是行业上下不可阻挡的。一致性评价、招标采购、两票制、药品加成等环环相扣的政策将化药、中成药的格局推向角逐的红海,而中药饮片的市场却在系列的政策倾斜中蔚蓝一片。

我国的中药饮片可不纳入药品集中采购的目录、继续实施不取消中药饮片加成政策,控制药占比不含中药饮片等利好,从招标采购、零加成、药占比三个层面一边倒向中药行业,使得饮片厂商充分享受市场定价的同时,代煎服务又能增厚公司业绩。以中国中药为例,其附属子公司上海同济堂的代煎业务从2016年的0.14亿猛增至2017年的2.17亿元,高毛利致使中药饮片板块整体毛利率冲高。

以全产业链布局来看,中药配方颗粒、中成药、中药饮片、中医药健康服务是中国中药四大业务,这四大板块2018年上半年收入占比分别为34.91 亿(63.9%)、13.06 亿(23.9%)、6.40 亿(11.7%)、0.25 亿(0.5%)。从收入占比的情况看,目前中国中药创收的主力军还是停留在中药配方颗粒的生产上,而具有巨大增长潜力的中药饮片占比不高。

值得注意的是,中国中药中药配方颗粒板块毛利率较高,常年维持在50%以上。但是中药饮片业务因受药效利用率低以及售价不高等多种因素影响,毛利率在2018年上半年仅为14.6%。所以,提升中药饮片毛利率是中国中药的当务之急。

而提升中药饮品的一个重要因素就是搞全产业链,以达到最小化的成本。与化药、中成药、生物药不同,中药饮片市场不存在专利保护壁垒这一说,换言之要登临龙头宝座,只能靠做大规模——换言之,产品的生产和销售的终端之间的“一条龙”产销就显得尤其关键了。在终端布局上看,中国中药2018年开始在药材基地的监控上下功夫,主要通过与药材产地的公司和农户合作,加速场地初加工基地建设等方面降低生产成本和提高运营效率,不过整体上目前中国中药的全产业链转型尚属起步阶段。

中国中药的最大业务板块中药配方颗粒与中药饮片业务是息息相关的,中药配方颗粒是由单味中药饮片经提取浓缩制成的、供中医临床配方用的颗粒。若中国中药能在中药饮片业务上借助此次高管变动的改革成功拓展上游药材种植和下游智能配送方面的布局,那也中药配方颗粒业务也将会受益,从而提升公司的整体盈利能力。

总结:本次中国中药的高层大地震,剧情会否真能如其所愿尚不得知,至少目前看来还不是立竿见影的时候。不过好消息是,当前国内中药饮片行业的集中度非常低,龙头康美药业市占率仅为2.8%,相比在日的汉方药企业超过98%的市占率,这种未知也同时预示着有巨大的成长空间。

作者:覃汉计

编辑:张骏芬

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)