1月28日,眼镜制造商恒发光学控股有限公司(下称“恒发光学”)向港交所递交了上市招股说明书。若成功登陆港交所,恒发光学将是继雅视光学(01120-HK)以及高雅光学(00907-HK)之后第三家香港本地光学眼镜架产品制造上市企业。

2018年6月以来,高雅光学股价惨遭腰斩,至今暴跌逾70%;雅视光学股价也由2017的高点经历近40%的跌幅。但这二者承受着惨痛的过程并没有吓退恒发光学,恒发光学上市融资的决心很坚定。因为竞争已经在眼镜行业眼皮下展开,上市融资是提升竞争力的一个好主意。

恒发光学创立于1986年,是一间内地及香港眼镜制造商,主要通过ODM(原设计制造)及OEM(代工生产)业务模式生产及销售各种光学眼镜架及太阳眼镜,提供的服务包括产品设计及开发、原材料采购、生产、质量控制、包装及交付。

2016年、2017年度以及截至2018年9月30日止九个月,恒发光学录得收益分别为3.18亿港元、3.63亿港元以及3.06亿港元;期内溢利分别录得约4478.9万港元、3288.7万港元以及2266.8万港元。

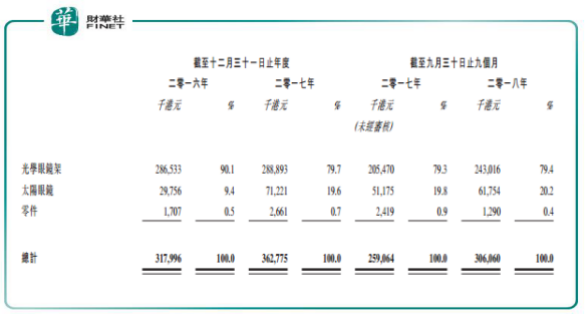

截至2018年9月30日止,眼镜架是恒发光学第一大业务,收入占比接近80%。其次是太阳眼镜业务,收入占比为20.2%。零件是第三大业务,该业务产品包括镜腿以及太阳眼镜镜片,收入占比只为0.4%。

眼镜产品生产中的主要原材料为醋酸酯、金属、镜片、部件以及配件,这些原材料成本都不低。2018年前三季,恒发光学原材料成本达7345.2万港元,原材料成本率高达24%。

值得一提的是,恒发光学业务专注于国际市场,而其客户主要来自于欧洲市场,收入占比超过70%。其次是香港和美国市场。在欧洲市场中,主要国家包括荷兰、意大利、英国等国,因此恒发光学业绩亦受外汇波动的影响,恒发光学的销售主要以美元计价,以人民币向供应商付款。人民币兑美元的汇率波动可能导致恒发光学的申报成本及盈利上升或下降,这将影响到其盈利能力。

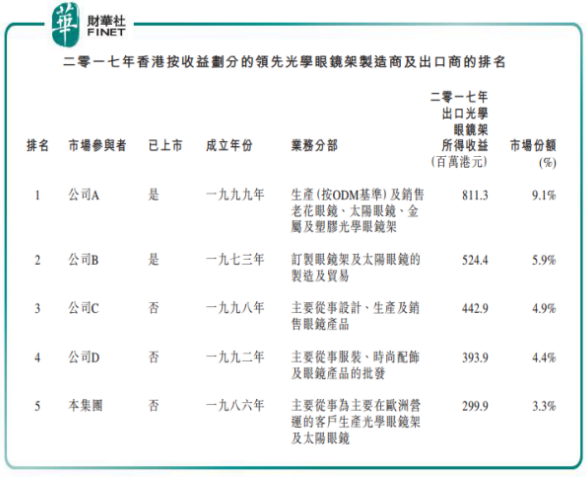

中国的光学眼镜架制造市场高度分散,据估计,大约有6000间制造商。另一方面,目前约有不到150间光学眼镜架制造商于2017年在香港主要从事出口业务。按照2017年的收益计,恒发光学为香港第五大光学眼镜架制造商及出口商,但市场份额仅为3.3%。

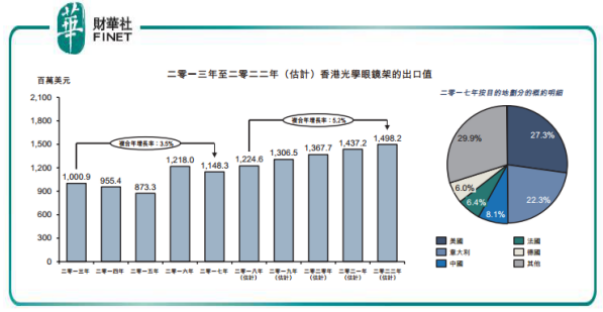

排名第一的是雅视光学,市场份额为9.1%,第二名是高雅光学,市场份额5.9%。如此激励的竞争,要提升市场份额得下不少功夫。不过好在中国以及欧美市场的眼镜架需求不减,根据国际贸易中心预计,香港光学眼镜架的出口值预计在2018年-2022年保持稳定增长,复合年增长率为5.2%,此主要是受北美及欧洲地区的需求所带动。

高雅光学、雅视光学以及恒发光学主营业务都是光学眼镜架,因此业务具有高度的相似性。

从营收看,恒发光学规模是这三家公司中最小的,但毛利率表现是最佳的,近年均处于22%以上水平,表明恒发光学成本端控制还算不错。2018年前三季,恒发光学的销售成本率为77.36%,高雅光学在2018/19半年度的销售成本率为90.8%,雅视光学在2018年上半年销售成本率为79%。从这方面看,恒发光学的销售成本率最低。

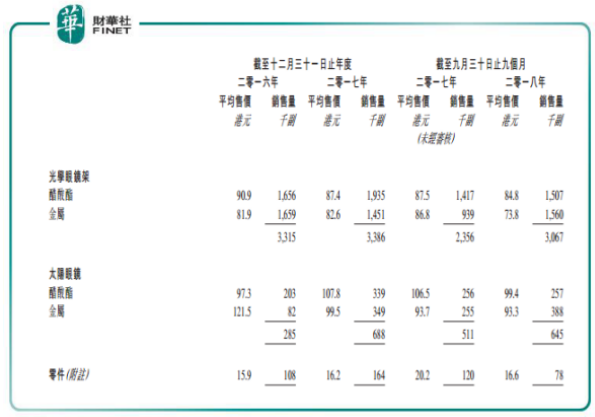

不过,在三家中毛利率占优的恒发光学,却有逐年下降的趋势,由2016年的27.4%下降至2018年前三季的22.6%。国内眼镜架市场款式重叠,生产商竞相压价,无序竞争的境况,迫使恒发光学下调产品价格应对。光学眼镜架产品的醋酸酯以及金属平均售价都录得下降,其中醋酸酯平均售价2016年度以来下降了6.1港元,金属则下降了8.1港元。平均售价的下降,必然会影响到恒发光学的毛利率,这也是劳动密集型的代工业务所造成的后果。

另外,恒发光学的毛利率并不算高。中国的眼镜行业目前仍处于国际产业链的下游,眼镜生产多以劳动密集型、低附加值产品生产为主。整个行业的发展尚未规范和成熟,这也是这个行业市场高度分散的一个因素。国外眼镜品牌巨商的科技先导,品牌进击、资本的凌历以及管理的上优势等都有目共睹。而包括恒发光学在内的眼镜品牌和以加工为主导的整个眼镜行业,将直面市场的竞争和较量。

上文提到,恒发光学的客户主要集中在欧洲地区,主要客户包括从事眼镜产品零售的国际公司。2016年、2017年以及2018年前三季,恒发光学的五大客户应占收益分别为2.58亿港元、2.81亿港元及2.33亿港元,占相应期间总收益的81.1%、77.3%及76.2%,占比相当高,可以说是依赖前五大客户。

主要客户比较集中的情况下,若恒发光学的产品价格与竞争者的定价相比下缺乏竞争力,主要客户可能会减少采购量或不再向恒发光学采购。

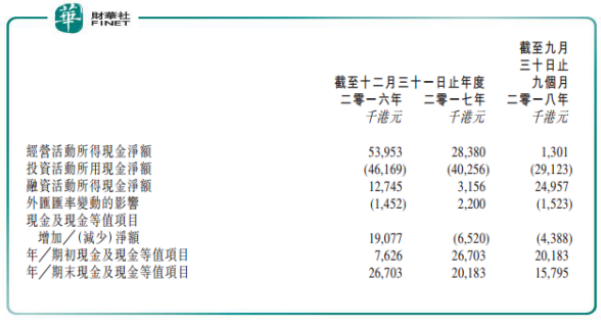

此外,恒发光学经营活动所得现金也是一个风险因素。恒发光学的经营活动所得现金主要来自于除税前溢利。在业绩逐年增长的情况下,恒发光学经营活动所得现金却大幅下降,到了2018年前三季仅为130.1万港元。

因供应商以及客户所处地区不同,恒发光学的供应商一般向其提供30-90天的信贷期,而恒发光学一般给予客户介于30-120天的信贷期。那问题就出现了,恒发光学收取客户款项及向供应商支付款项之间通常会出现时差,这样会导致潜在的现金流量不匹配。因此,时差现象也会导致恒发光学的贸易应付款项周转天数与贸易应收款项周转天数出现差别。

若恒发光学无法及时收取客户的款项,将会对现金流量及财务表现造成负面影响。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)