2018年年报披露拉开序幕,截至1月29日已经有15家上市银行陆陆续续公布业绩快报,此前预增会实现正向增长的郑州银行却惨遭打脸,成为15家披露业绩快报的银行中,唯一一家归属母公司股东净利润下滑的银行。

根据郑州银业绩快报显示,2018年营收为110.93亿元人民币(单位同下),同比增长8.82%;净利润为30.34亿元,同比下降29.1%。而此前该行在公布的第三季度报告中对2018年年度净利润预测的数据为42.8亿元至47.1亿元,这一数据同比去年增长范围在0%~10%之间。

受公司财务业绩变脸的拖累,郑州银行股价也大幅下挫,郑州银行在1月29日迎来A股上市以来新低,股价最低4.77元/股。

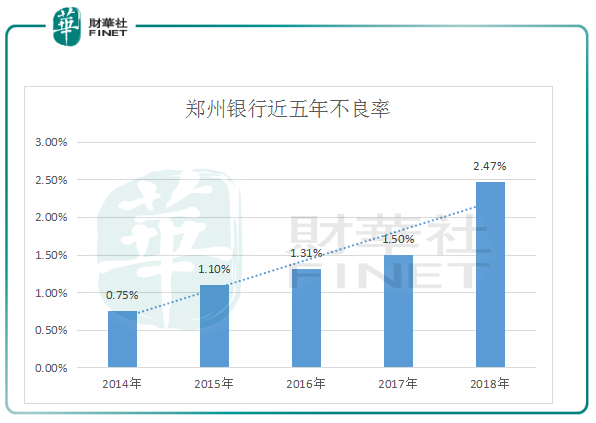

郑州银行业绩下滑的背后却是逐年上升的不良贷款率与不断下降的拨备覆盖率。截至2018年末该行不良率为2.47%,较去年同期上升0.97个百分点;回顾2014到2017年四年不良率分别为0.75%、1.10%、1.31%、1.50%。

而拨备覆盖率方面,2014年~2017年,该行拨备覆盖率分别为301.66%、258.55%、237.38%、207.75%。截至2018年9月底,该行的拨备覆盖率仅为157.75%,仅比监管标准高出7.75%。

郑州银行曾在2017年报中对不断上涨的不良率做出过解释,主要是受外部经营环境变化,经济放缓及中小企业经营困难,贷款违约等因素影响。

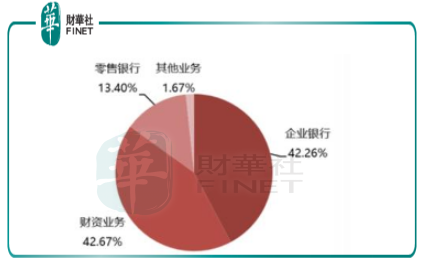

从郑州银行的主营构成来看,该行企业银行业是仅次于财资业务的另一大支柱业务,而地理区位因素影响,郑州银行公司业务客户多为重工业企业,受产能过剩、去库存压力大、销售下降等因素影响,河南当地企业经营困难,同时部分区域企业互保情况也较为严重,导致该行不良贷款余额持续反弹。

从政策面上来看,2018年银保监会对不良贷款的认证口径进一步提升,此前对逾期90天以上但未列入不良贷款的将认定为不良贷款。这一要求使得资产实力强大的国有大型商业银行以及大型股份制银行不良率下滑,中小城商和农商银行资产质量承压,从而更真实的反应自身不良率。

不难看出,不断承压的资产质量是郑州银行增收不增利的主要原因。郑州银行自己也在《2018年业绩预告修正公告》中表示2018年第四季度,根据逾期90天以上贷款全部纳入不良贷款并足额计提拨备、同时将拨备覆盖率维持在150%以上的监管要求,本行当年拨备计提超出预期,预计2018年度全年业绩同比下降。

披露年度快报的15家银行中,除了郑州银行外,还有上海银行、长沙银行、成都银行、江苏银行四家城商银行。

资产质量方面,不良率上升的除了郑州银行外还有长沙银行。根据数据显示,长沙银行的不良贷款率1.29%,较上年末上升0.05个百分点。而资产质量控制最好的则是上海银行,该行不良率仅为1.14%,同比下降0.01个百分点;拨备覆盖率 332.95%,较上年末提高60.43个百分点;贷款拨备率3.80%,较上年末提高0.66个百分点。

经营业绩方面,成都银行发展最快,该行实现营业收入115.18亿元,增长19.31%;归属于上市公司股东的净利润46.49亿元,增长18.93%。成都银行总资产4920.85亿元,增长13.24%;不良贷款率1.54%,较年初下降0.15个百分点;逾期90天以上贷款占比1.50%,较年初下降0.72个百分点。

这一切主要得益于成都银行存款和资本的优势,2018年第三季度末其存款占总负债比例高达77.6%,而上述其余四家银行均不超过70%,大量存款有效解决银行低成本资金问题。相比之下,13.60%、10.65%的资本充足率和核心一级资本充足率位居上述城商银行榜首,充裕的资本为银行的快速发展提供了保障。

总体来看,2018年5家城商银行全年的营业收入为1156.6亿元,同比前一年989.4亿元的营收,增长了16.9%,营收增速势头不减。

2018年城商银行提出“业务回归本源、资产负债结构调整”的发展主线,银保监会陆续出现强监管政策,使得城商银行在整个行业同步调整资产负债结构的情况下,存贷款业务的竞争也更加激烈,并且一依靠同业业务驱动规模快速增长的发展模式也是很难继续坚持下去。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)