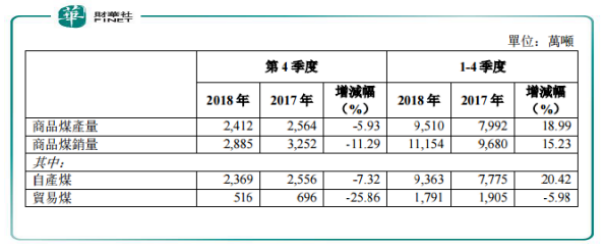

1月29日,兖州煤业(01171-HK,600188-CN)公布了2018年煤炭业务运营数据。

该集团于2018 年商品煤产量为9510万吨,同比增18.99%。商品煤销量为1.12亿吨,同比增长15.23%,其中,商品煤销量中的自产煤占了大部分,保持大幅增长态势,涨超20%。

2018年,我国煤炭产业虽然总体延续平稳运行的基本态势,但景气度较上年明显趋弱。兖州煤业2018年商品煤的产销量增速虽然都出现回落,不过相较于近5年来低迷的表现还算不错,主要归功于公司自产煤方面发力的成果。

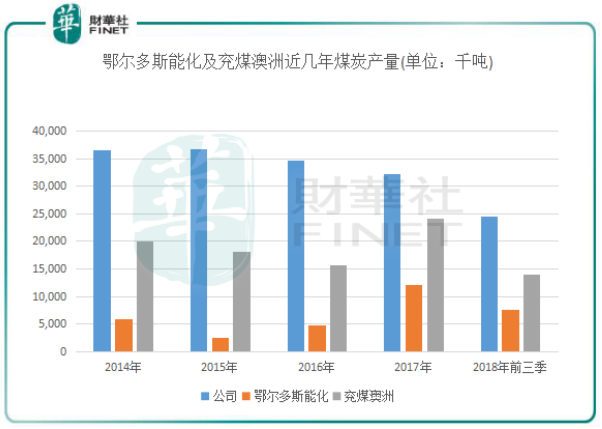

原煤和商品煤是兖州煤业两大煤炭业务,其中主要以自产煤为主。除了公司本身拥有的煤矿外,兖煤澳洲和鄂尔多斯能化分部是兖州煤业最大的两处矿产基地。

在近年来这一轮煤炭行业的低谷期,兖州煤业没出现过亏损,业绩仍能节节攀升,除了转型升级产业外,很大原因是在释放内蒙古以及澳大利亚产能方面得到了提升。2017年内蒙古鄂尔多斯能化的转龙湾煤矿、营盘壕煤矿投入商业运营以及澳洲的莫拉本煤矿井投产后,兖州煤业煤炭产销量都出现大幅上升,这也是公司2018年商品煤产销量仍能保持两位数增速的原因。

由于2018年兖州煤业部分矿井牌照不全(营盘壕煤矿及昊盛煤业)和发生事故及安全环保检查力度加剧影响,导致兖州煤业内蒙矿区产能受限。

但好消息是,2019年初,内蒙古自治区能源局同意兖州煤业全资附属公司鄂尔多斯市转龙湾煤炭有限公司所属转龙湾煤矿生产能力由500万吨/年核增至1000万吨/年。随着转龙湾矿产扩增,兖州煤业鄂尔多斯能化的分部煤矿产能由1820万吨/年核增为2320万吨/年。

此外,我国煤炭的供需已逐渐从分布式向区块化转变,这种逆向分布格局也会越来越突出。未来山西、内蒙古以及陕西等地将成为我国煤炭货源的主要供应地,成为主力煤炭生产区,这种供需区块化的重要作用和战略地位越来越凸显。在我国区域的产业布局上,兖州煤业煤炭产业集中在内蒙、山西和山东,近两年加大了这几个地区的矿井项目。

综上来说,内蒙鄂尔多斯能化矿区的增产以及行业上区块化的转变,对兖州煤业来说无疑是一剂振奋剂。但产能提升不代表煤炭销量就会随之上升,如何提升销量也将成为兖州煤业面对的一个问题。

从宏观层面看,当前影响煤炭市场供需的不确定性因素增多,煤炭去产能和“三供一业”分离移交仍面临难点。中国煤炭运销协会副理事长冯雨博士表示,2019—2020年国家推动煤炭供给侧结构性改革政策取向不会改变,但调控市场方式将更加稳健灵活,受此影响,2019年煤炭供需大概率继续保持平衡。

供需保持平衡的情况下,煤炭开采企业若要提升销量,只能从提升公司客户订单方面入手,但兖州煤业没有公布相关订单的数据。对于大型煤企来说,煤炭产品订单数额往往是按照公司产能提前去分配的,所以煤炭销量往往与其产能没有太大的出入。

不过值得注意其库存,2018年上半年,兖州煤业存货达43.54亿元人民币,同比大幅增长41.41%,占了当期营收的12.76%,库存增长主要是其煤炭库存增加,所以煤炭产能增长的同时需警惕库存。

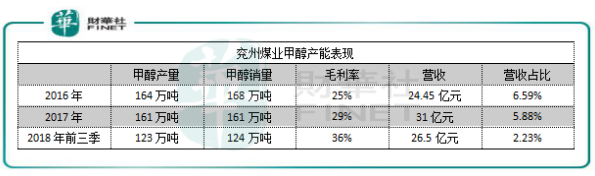

凭借资源和规模上的优势,兖州煤业近些年进入了煤化工业务。2014年,兖州煤业向兖州煤业鄂尔多斯能化有限公司增资50亿元,进入“烧钱”的煤化工行业大干一场。

目前,兖州煤业的每户工业务主要分布在陕西(榆林能化)和内蒙古(鄂尔多斯能化)两地,主要产品为甲醇,产品主要销往中国的华北、华东地区。

产能不断扩张,兖州煤业目前正在开工建设鄂尔多斯能化和榆林能化煤化工二期项目,鄂尔多斯能化荣信化工二期项目规划形成煤制40万吨/年、乙二醇和30万吨/年及聚甲氧基二甲醚的生产能力,预计将在2019年建成投产。

不过,从近几年甲醇的产销量看,兖州煤业的煤化工业务增长空间并不大,甲醇产量和销量都没有提升,反而略有下降。不过毛利率表现良好,提升显著。

不可否认的是,兖州煤业甲醇项目不断的在扩大,对于生产甲醇来说就相当于一个制造业了,规模扩大的同时必定将给公司带来更大的市场份额。但目前我国甲醇行业产能过剩问题突出,产业结构不合理,节能环保压力大,以新技术加大转型升级仍需兖州煤往后的重点。

总结:兖州煤业能在煤炭行业供需不够理想的情况下保持业绩的增长还是值得称赞的,煤炭业务以及煤化工业务整体表现可圈可点,未来也有不少的想象空间。目前行业整合的方向还未清晰,这个时候就需要我们耐心等待兖州煤业能否顺利了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)