港股市场在坐了一整年过山车之后,农历新年前各只股份开始陆续公布过去一年的表现。在油价上涨、人民币贬值以及贸易摩擦等众多因素影响下,首当其冲的当属航空股。

日前,东航(00670-HK)和南航(01055-HK)双双发出2018年度业绩预减公告。南航料扣除非经常性损益后纯利减少人民币27.63亿元到31.71亿元,相较上一财年减少53%到61%。而东航有过之而无不及,料扣除非经常性损益的纯利为16.8亿元至20亿元,较上年同期减少55%至63%。综合来看两间公司业绩预减的主要原因,均因为去年航油全年平均价格上涨,令到航油成本大幅增加;以及人民币汇率贬值所导致的汇兑损失。

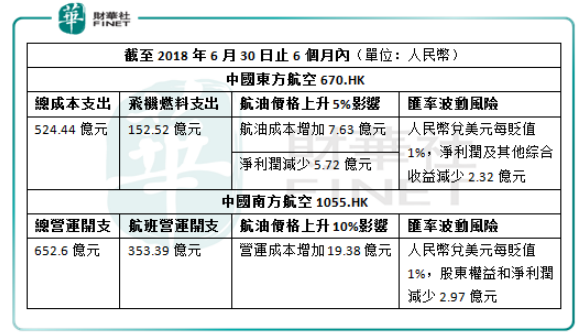

航油成本目前在航空公司成本构成中无疑是最大的一块成本开支,而国际油价水平的波动将对航油价格水平和公司燃油附加费收入带来影响。截至2018年6月30日止的六个月内,东航营业支出总额为人民币524.44亿元,其中飞机燃料一项为人民币152.52亿元,占总支出比重达到近三成。另外若不考虑燃油附加费等因素调整,平均航油价格上升5%,则公司的航油成本将上涨人民币7.63亿元,而净利润将减少5.72亿元。南航亦在其2018年中期报告中提出,燃油价格每上升10%,其期内的营运成本负担将增加人民币19.38亿元。

另外,航空公司一般负债较重,外币负债主要又以美元负债为主,美元兑人民币汇率若大幅波动,则美元负债将产生较大金额汇兑损益,这将直接影响到公司业绩。

不过东方和南航的业绩预减公告都保持了“欲抑先扬”的一致步调,虽然成绩单不太好看,但公司表示主营业务稳步发展,保持了良好经营态势。不过独立股评人岑智勇认为,除了油价上涨和人民币贬值之外,中国宏观经济也是一个重要影响因素。他认为,航空与经济发展有密切关系,经济活动的活跃度影响着航空业需求;而在贸易摩擦阴云笼罩之下,航空股未来发展也或多或少会受到影响。

虽然业绩方面锐气受挫,但近两日股价却似乎并无太大波澜,东航今日开市报4.8港元,较业绩预减公告发布当日收市价仅跌0.8%;而南航今日开市报5.65港元,较公告发布当日收市价上涨了1.98%。不过再看近一年公司股价表现,东航从最高位7.43港元已经跌去35.4%;而南航过去一年股价峰值达到11港元,时至今日已跌去48.6%。原来不是不跌,而是已经先跌为敬了。股海茫茫,就算是瞎子摸象也能躺赚的时机已过,一蹶不振的投资气氛仍然在港股市场上空回旋。

而进入2019年,航空股股价开始有所反弹。岑智勇认为,股价出现反弹与近期人民币汇价上升有关系;惟担忧中美贸易摩擦中若中国处于不利地位,美元还会有持续走强的可能性。不过从目前释放的信号来看,美联储加息进程可谓“鸽”声嘹亮,而鲍威尔亦表示联储正评估结束缩减资产负债表的时间表。这或令美元持续转弱,对外债负担较重的航空股来说无疑有所利好。

摩根士丹利发表研究报告,双双给予东航和南航“增持”评级,认为其业绩表现仍优于市场预期;又预计南航未来一个月内股价有较大机会可跑赢大市。

不过,发业绩预减的还不止两间航空大佬,同病相怜的还有航运代表队的中远海控(01910-HK)。公司料截至2018年12月31日止财政年度净利润较上年同期将减少约人民币14.6亿元,减少幅度达55%。而这背后,除了2017年因为公司认购青岛港国际(06198-HK)股份产生一次性投资收益推高基数外,主要原因仍然还是去年国际油价大幅上涨,造成船舶燃油成本急剧上升所致。

接下来的业绩期内不知又是几家欢喜几家愁,但恐怕“贸易摩擦”、“油价走势”、“经济下行”等几大原因已经毫无悬念当选年度背锅侠。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)