常言道“民以食为天”,现代社会的人们在度过了专注解决温饱问题的时代之后,对饮食的追求开始趋向多样化、个性化乃至娱乐休闲化。最近十年来,中国的休闲食品市场随着国民经济的持续增长及人均可支配收入的提高而日渐蓬勃发展,当中又以休闲卤制品行业的增长势头最盛。

不过也正是由于卤制品行业市场的急速发展,业内参与者日渐众多百花齐放的同时,曾经占据市场主要份额的行业龙头们所面临的竞争压力也更大了。譬如近两年业绩表现颓势的周黑鸭(01458-HK),近日又发出盈利预减警报,料其去年全年的纯利或将大跌30%。忆往昔峥嵘岁月,周黑鸭过去打造的龙头盛世恐将不保啊!

去年净利预跌30%!周黑鸭“底线”在哪?

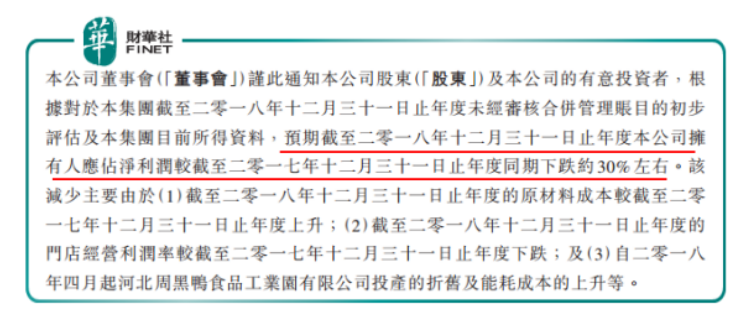

2019年1月30日晚间,周黑鸭发布盈警公告,称根据对集团2018年度未经审核合并管理账目的初步评估,预期其于去年全年录得的公司拥有人应占净利润将较上年同期下跌约30%左右。2017年,周黑鸭实现归属公司拥有人净利润为7.62亿元(人民币,下同),也就是说,2018年全年周黑鸭的净利润约为5.33亿元。

(周黑鸭盈警公告原文 来源:港交所)

必须说明的是,尽管过去的数年里,周黑鸭在中国休闲卤制品行业的市占率一直屈居第二,略逊于排在首位的老对手绝味食品(603517-CN),但由于其出色的盈利能力,周黑鸭的净利润率一直“艳压”竞争同业,是业内极具竞争力的龙头品牌之一。

2016年的光棍节那天(2016年11月11日),周黑鸭正式登录港股资本市场,在港交所主板挂牌上市。虽然初上市的周黑鸭也得到过资本市场的礼遇,被热炒过一段时间,但这“好日子”对于周黑鸭来说终究还是太短了——上市后不久,周黑鸭的业绩增速就开始全面放缓。

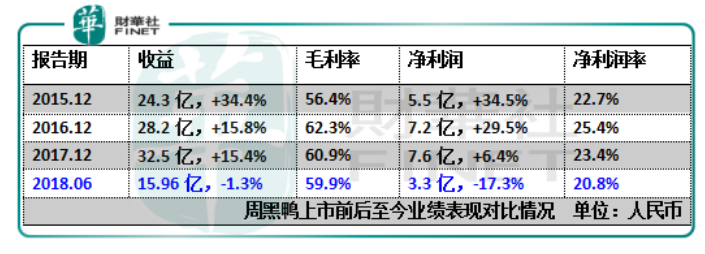

如下表所见,上市前的2015年,周黑鸭的营收及净利都保持着逾30%的较快增长;2016年其收益增速已经降至15.8%,但净利润还是达到近30%的增长,年内净利润率也提升至25.4%,远远好于竞争对手(绝味2016年净利润率为11.6%)。到了2017年,周黑鸭业绩增速全线放缓,尤其净利润增幅剧跌至6.4%,成为其业绩滑坡的开端。去年中期,周黑鸭业绩转跌,半年净利润明显下跌17.3%,这也是其往期可见的业绩记录中表现最差的一次。

去年8月,周黑鸭创始人兼主席周富裕曾在集团中期业绩发布会上表示,当期业绩下滑是预料之中的事,但指公司已经从低谷走到了爬坡的阶段,也冀望2018年下半年的业绩能有不一样的反映。然而如今看来,周黑鸭并未行至“触底反弹”的节点,去年全年业绩较市场预期更差,不知其“底线”究竟在哪,又在何时可实现反弹呢?

激烈竞争中面临失势,胜利天平开始倾斜?

这边厢周黑鸭陷于发展颓势难以自拔,那边厢的老对手绝味却已经加速向前奔跑了,无论周黑鸭如何不甘,在这个龙头竞争的赛场上,象征胜利的天平似乎已经渐渐更加偏向对面了。

一直以来,同是主营鸭脖生意的绝味与周黑鸭,作为占据前二市场份额的两大龙头总被市场拿来比较。仅以二者往期的业绩表现而言,周黑鸭以优越的净利润率在盈利能力方面更胜一筹;而绝味则在营收规模方面将对手甩在身后,不仅如此,近几年绝味的盈利水平也在稳步提升,大有赶超周黑鸭的架势。

此番周黑鸭发出去年全年盈利预跌警报,就已经宣告了其2018年业绩再折戟的命运,而于1月24日,绝味也先一步披露了其2018年的业绩快报。

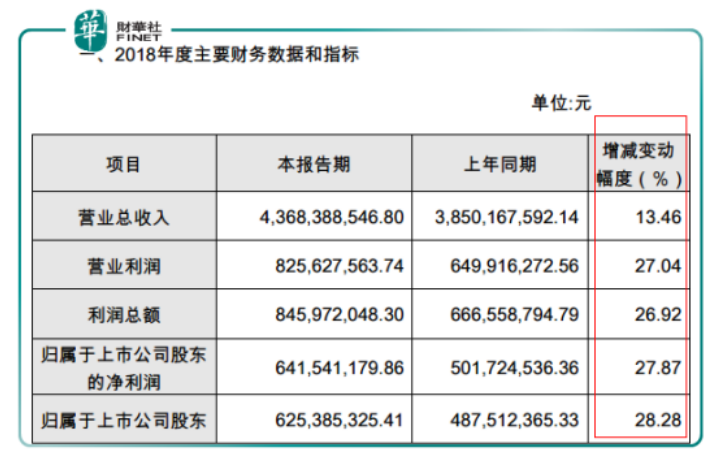

上交所方面公开资料显示,2018年全年绝味实现总营业额43.68亿元,按年增长13.46%;归属于上市公司股东的净利润录得6.42亿元,同比大增27.87%——而以盈警披露的跌幅计,周黑鸭去年料净赚约5.33亿元,也就是说绝味的纯利于2018年首次超过了周黑鸭。

综合业绩得以实现持续而强劲增长的绝味,目前的发展态势似已全然不是周黑鸭所能比拟的。在盈利“短板”得到补强之后,绝味在竞争中的优势将越来越明显,反之周黑鸭的处境就可能变得尴尬起来,若这样的局面持续下去,周黑鸭拿什么来阻挡胜利的天平向对面倾斜呢?

(绝味2018年业绩快报 来源:上交所)

迷茫的周黑鸭-问题出在哪?

尽管周黑鸭眼下的遭遇令人唏嘘,但事已至此,我们应该追究的问题是,为何曾有一手“好牌”的周黑鸭,如此迅疾地走向了下坡路?

对于2018年净利润或大跌30%的原因,周黑鸭在公告中给出了几个答案,一是去年公司的原材料成本较2017年有所上升;二是2018年的门店经营利润率较2017年有所下跌;其次是由于自2018年4月起,公司河北周黑鸭食品工业园投产带来的折旧及能耗成本上升。

上述几点自然是拖累周黑鸭去年业绩进一步下滑较为显见的因素,但在周黑鸭截至目前的发展历程中,若将纳入考量的区间拉长便会发现还有更深层的原因。

从发展策略来看,自上市时起,周黑鸭一直有意突显其“休闲”定位,在传统卤制品零售基础上将产品向休闲转型,并增添娱乐功能。其实随着消费升级及顾客个性化需求的增加,周黑鸭的这一思路没啥毛病,但落到实处时却好像没找准地方。

2017年5月,周黑鸭大张旗鼓推出了新品小龙虾(聚一虾),希望借助这个网红产品削弱对鸭产品的依赖,并为集团培育一个强势的业绩增长点。然而最终的结果显而易见,小龙虾的上线激起的水花并不大,也没能改变周黑鸭日渐疲软的业绩增长态势。由于对小龙虾项目从养殖到卤制及冷链技术等全产业链的前期投入巨大,加之后续市场反响平平,周黑鸭的小龙虾计划几乎可算是失败的。

从销售模式来看,区别于绝味以直营连锁为引导、加盟连锁为主体的销售模式,周黑鸭一直坚持直营销售,这令其可以更好地控制品质、提升毛利率,而这也是其过去能够取得远胜于同业的净利润率的主要原因。

但直营销售模式也不是全无缺点:在这种模式下,品牌各连锁店由公司投资设立,公司对各直营门店拥有控制权,统一财务核算,享有门店产生的利润,但需承担门店发生的一切费用开支。2016年末周黑鸭拥有自营门店778家,2017年末增加至1027家;到了2018年年中,其门店数扩张至1196家,半年内净增169家, 若与2017年中相比则大幅增加了304家。

门店扩张提速的结果是其销售费用及管理费用大幅增加,由于直营销售的重资产业务模式,在门店规模扩张的同时,周黑鸭的成本控制越来越难——2018年周黑鸭越发失意的业绩表现已经说明了很多东西。眼下正是周黑鸭颇为迷茫的周期,自身业绩持续走弱,同业竞争对手却是混得风生水起,留给周黑鸭的时间不多了。

1月31日,周黑鸭股价大跌,盘中一度下挫逾10%;截至31日收盘周黑鸭报3.53港元,全日跌幅6.37%。可见业绩越发不济的周黑鸭,想要讨得资本市场的欢心也是很难了。

作者:彭小留

编辑:唐文英

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)