通过聆讯两个多月的新东方再次更新招股说明书,让人大跌眼镜的是,此番更新招股说明书后,公司业绩大变脸,净利骤降60%,为新东方在线上市之路增添一丝阴影。

新东方在线隶属于新东方集团旗下公司,主打在线课外教育服务。2018年7月公司提交招股说明书正式冲刺香港资本市场。11月通过聆讯,通过聆讯后的新东方在线却迟迟没有挂牌上市,如今更新招股说明书,公司2018年6月至11月实现纯利3620万元人民币(单位同下),较2017年同期的9020万元下降近60%。

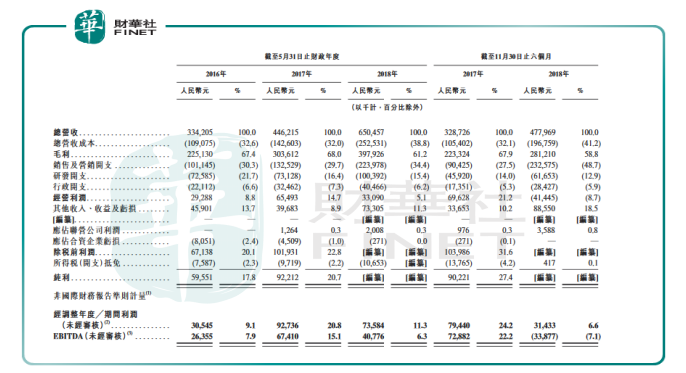

回顾新东方在线近三个财年(注:财年指的是每年的6月1日至第二年的5月31日)业绩,公司实现营收分别为3.34亿元、4.46亿元、6.50亿元,与此同时三个财年年度利润分别为5955.10万元、9221.20万元和8202.60万元。在众多的在线教育企业中,新东方在线已经是为数不多能够持续盈利的的公司。

2018年6月1日至11月30日止6个月,新东方在线运营利润急转直下,由盈转亏,从此前盈利6963万元变为亏损4144万元;经调整利润为3143万元,下降近60%。

上市前夕临门一脚公司业绩大变,原因究竟为何?

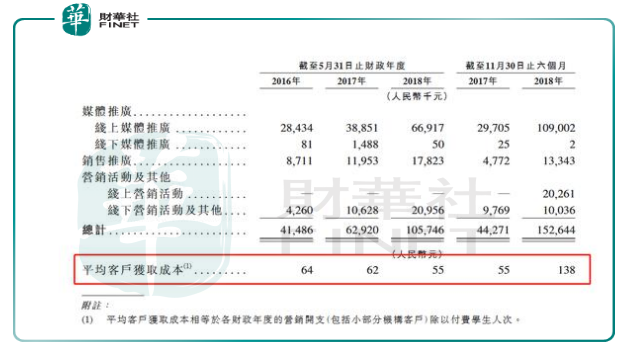

财华社认为,问题主要出现在公司营运成本的增加。根据最新数据,新东方在线2018年6至11月的营销开支同比猛增244.79%,导致平均客户获取成本由2018财年的55元增长1.51倍至138元。

财华社认为,问题主要出现在公司营运成本的增加。根据最新数据,新东方在线2018年6至11月的营销开支同比猛增244.79%,导致平均客户获取成本由2018财年的55元增长1.51倍至138元。

具体来说,新东方在线主要提供大学教育、K12教育和学前教育;由于大学及K-12分部的线上媒体推广活动增加以及广告费上升,导致线上媒体推广开支大幅增长,由2017年6月至11月的2970万元增加至2018年同期的10900万元。

从整个在线教育行业上看,竞争环境激烈,高投入未必带来高回报。对此,行业角度财华社总结原因如下:

激烈的行业竞争背景下,除了与各类在线教育企业抢夺市场份额,教师资源也是主要抢夺的对象之一。数据显示,2016、2017、2018财年及截至2018年11月30日止6个月,新东方在线录得教学人员成本不断上涨,分别为4400万元、6280万元、12620万元及9700万元,占当期营收成本总额的40.4%、44.1%、50.0%和49.3%。

成本增加导致毛利润大幅下滑,新东方在线表示由于在2018财年扩张K12分部,增加教学人员及课程研究人员成本、投资东方优播及成立K-12产品的专责营运团队,造成毛利率大幅下降,预计未来利润增长可期。

走上上市之路的新东方在线并非一番风顺,除了老对手沪江网校,还面临着作业帮、考虫英语、VIPKID等诸多新兴互联网在线教育机构的竞争。如今业绩下滑,登陆资本市场似乎是有点难度。

与新东方在线差不多同期通过聆讯的沪江网校预计2019年1月18日在香港上市也因故推迟。据媒体报道,两家互联网在线教育机构推迟上市主要原因是,当前阶段向机构投资者路演不太顺利,市场反应不如预期。

即使新东方在线出现盈利下滑,但较沪江连年亏损的经营状况,新东方在线在此次重启IPO的过程中还是有优势可言。

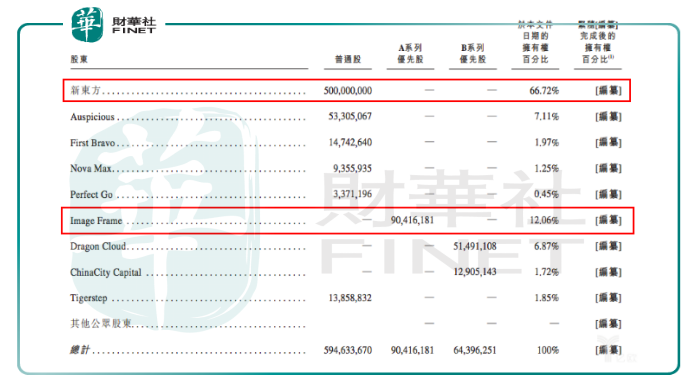

首先,从股权结构上来看,新东方集团毫无疑问是新东方在线第一大股东,占股66.27%;第二大股东为腾讯旗下附属公司Image Frame,占股比例达12.06%;背靠新东方集团和腾讯两棵大树,拥有资本的支持,即便业绩出现滑坡未来的发挥空间还是很大。

其次,优势业务增长动力明显。K12是新东方在线独具特色的优势业务,通过多年的经验积累,每个线下区域的老师们都能够投入到研究当地命题规律中来,摸透出题人习惯几乎是必然的事,而那些针对K12的新兴线上机构要针对每个考区的出题习惯做研究、出对策、然后相应地辅导当地考生,是一件很难做到的事。

新东方董事集团主席俞敏洪表示,K12业务是我们的主要增长动力,期内持续强劲发展并取得约49%的收入增长。

由此可见,在净利润下滑的同时,新东方在线强大的背景以及增长动力十足的优势业务也为二度冲击港交所起到加分作用。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)