在纸业同行中生活用纸是人们日常生活中不可或缺的纸种之一,受人口红利拉动,我国是全球最大的生活用纸消费国。二胎政策的影响下,未来人口数量的增加也会带动生活用纸消费总量的提升。

行业背景

公开数据显示,2017年国内生产总值同比增长69%、城市化进展内地零售市场景气有所回温、消费升级等多重积极因素的影响,同年我国生活用纸市场规模为1106.4亿元,同比增长11.98%。由此来看,生活用纸与居民日常生活息息相关,行业景气度受经济发展水平影响较大。

(图片来源:互联网)

进入2018年,受木浆等原材料成本上升以及销售价格大幅下降等因素的影响,2018年下半年造纸行业业绩普遍下滑,例如晨鸣纸业,2018年上半年利润还呈正向增长,第三季度下滑28%;玖龙纸业也是如此,上半年净利增长79.03%,下半年下滑45%。在此背景之下,维达国际(03331—HK)在2018年仍然交出一份出色的“成绩单”。

全年营收149亿港元

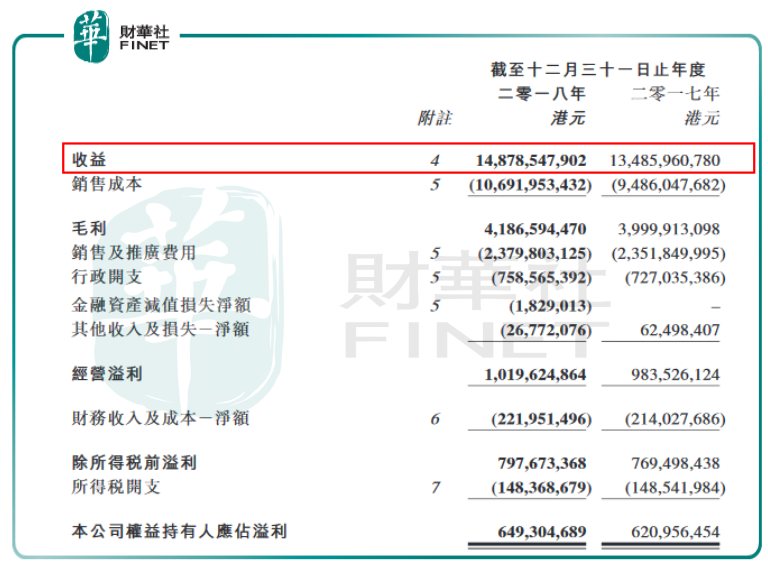

根据财报数据显示,维达国际2018年全年实现营业收入148.8亿港元,同比增长10.3%;毛利增长4.7%至41.87亿港元,值得关注的是,尽管木浆成本大幅上升,但毛利率仅收窄1.6个百分点;实现净利润6.49亿港元,较上一年度同期相比增长4.6%。

从整体来看,维达国际2018年的业绩增长主要来自于纸巾业务和个人护理业务两大主业收入。

维达国际去年纸巾业务收入121.1亿港元,同比增长11%,此项业务收入占据总营收的81%;受木浆价格上涨的影响,纸巾业务利润率略微下滑,减少0.4个百分点至8.1%;个人护理业务部分实现收入27.7亿港元,同比增长7.3%,并占据全年总营收的19%,利润率相比去年同期提升1.9个百分点至8%。

(图片来源:港交所)

在销售渠道方面,在销售渠道方面,来自传统经销商、重点客户超市大卖场、商用客户及电商的收益分别占34%、25%、16%及25%。电商及商用客户渠道收益均取得双位数增长。

2018年在原材料成本上涨、货币受压及全球经济备受考验的背景下,该公司依然取得双位数的收益增长及温和的溢利增长,这得益于维达国际采取的一系列措施。首先,维达国际审视了成本构架并坚持全面执行成本管控措施;上调了各类产品的价格;优先向毛利率较高的产品投放资源来强化产品组合;此外,维达国际继续贯彻执行各品类及市场创新计划。与2017年相比,维达国际的资产负债表现维持稳健,现金流也有所改善。

个人护理业务增长放缓

虽然维达国际在2018年业绩表现不凡,如果将企业发展的时间线延长,我们发现该集团主营业务之一的个人护理业务发展速度逐渐放缓。

维达国际个人护理产品主要包括:女性护理、婴儿护理以及失禁护理产品。产品定位分为低、中、高端三个档次,市场针对性强;例如,中低端价位有薇尔及贝爱多品牌,中端价位有嘘嘘乐品牌,中高端价位的有包大人及添宁等品牌。

可见维达国际在个护业务上具有多种品牌优势,但依然免不了疲软的市场走势。数据显示,个人护理业务2014年收入占比仅为1.4%,2015年上升为3.5%,2016年猛升至17%,而2017年—2018年个人护理业务占比分别为19%和19%,发展步伐逐步放缓。

伴随着个人护理业务发展脚步放缓的是公司成长价值的走低。近五年,集团收入和净利润复合增长率分别为16.8%和2.3%;而近三年的收入和净利润复合增长率分别为11.09%和-0.4%,其中净利润已经三年维持在6.5亿港元左右的水平,业绩成长水平走弱开始显现。

盈利能力下滑导致公司股东回报也出现了明显的下滑,2018年企业ROE为7.43%,同2014年相比下降了4.27个百分点。账上股东回报率降低,实际派息就会更低,维达国际在2018年中期及末期股息合计为0.2港元,合计派息金额约2.39亿港元,占比净资产2.7%,占比对应市值1.6%。结合往年的数据来看,虽然每股派息都有增加,但无论从净资产及市值成本上看,股东实际回报率仍很低。

从这一点上来看,维达国际除了面临业务发展放缓的问题以外,投资吸引力也面临着走弱的困难。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)