陸金所、壹賬通、壹錢包,中國平安(601318-CN,02318-HK)的金融業務看上去很美,扛著互金大旗,各業務間看似可以互聯互通,其實是各自為政,各立山頭。

分久必合,合久必分。平安集團想大船掉頭,整合金融業務,將旗下壹錢包和壹賬通進行股權整合,具體整合方案尚未出爐,不過由於支付公司是受央行監管的,最後結果要看監管是否同意。

那麽壹賬通和壹錢包在平安集團旗下扮演何種角色?為何要合併?

壹賬通是平安金融業務里的主角,是除陸金所外,平安力推的另一塊金融科技試驗田,去年估值已達75億美金。

壹錢包是平安線上支付平台,好比互聯網的錢莊,可以坐地收錢。以壹錢包為點,如果能串聯起平安金融產品,其才能發揮類似淘寶、支付寶、菜鳥,以及各種實體店產業生態鏈當中的「支付寶」效應。

鑒於兩家有著平安交錯重合的客戶群和業務關係,相比平行發展,如果能將雙方業務整合,將會大大提升企業效率和估值,更重要的是為後面上市鋪路。

壹賬通是平安「金融+科技」金字招牌

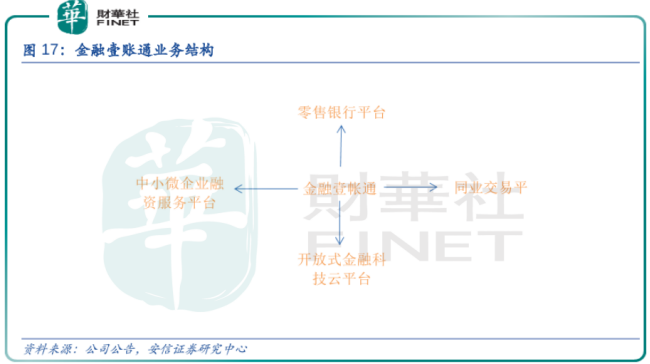

平安這兩年喊得最熱的就是「金融+科技」,壹賬通就是這個口號下的金字招牌,它是由平安壹賬通、前海徵信、銀行壹賬通三大業務整合而來,為B端機構客戶輸出金融科技解決方案。

平安的金融數據業務核心就是壹賬通平台,它是平安集團金融科技真正業務承載體。壹賬通依託平安金融雲的輕量模式,把平安多年積累的技術整合成方案,輸出給中小銀行。

服務項目包括銀行獲客、金融業務離櫃化(移動銀行)、風控(KY係列)、智能營銷、供應鏈金融、ABS、保險理賠、係統上雲等時下大熱的金融機構展業趨勢。

金融壹賬通官方表示,截至2018年末,其共推出了十大應用解決方案,合作機構客戶總數突破3200家,其中保險客戶49家、銀行客戶557家。壹賬通已於2018年初順利完成A輪融資,投後估值75億美金。

壹錢包骨子里想做支付寶

壹錢包是一款類似支付寶的移動支付APP,是平安2014年佈局移動支付的一個砝碼,也是平安高層極力想做成媲美支付寶的金融理財產品。

但經歷一波操作後,壹錢包更多的還是在平安集團各個子公司產品之間流通,可以幫助客戶進行財富管理、健康管理、生活管理的移動社交金融服務平台。

為客戶提供服務之餘,平安還為其還添加社交功能,能為客戶提供一攬子生活及投資理財服務。

官方數據顯示,壹錢包在2018年的交易規模達近6萬億,其中逾80%的收入來自服務費,目前已向金融、電商、商旅、航旅等B端行業滲透。

截至2018年上半年,壹錢包累計註冊用戶突破1.6億,月均活躍用戶逾2000萬。想做支付寶,以壹錢包現在的體量,單打獨鬥肯定不行。

據第三方咨詢機構易觀、艾瑞報告顯示,2016年至今,在國内移動支付的江湖,支付寶和財付通佔據前兩席,壹錢包移動支付市場份額持續穩居行業第三。

雖然到現在為止也依然不溫不火,但成為平安輕資產轉身的一個媒介,在承接互聯網的各版塊業務,提供支付能力,起到不可或缺的產品流量入口作用,因此,壹錢包的發展相對更有看頭。

謀劃科創板,平安超車螞蟻金服

從「金融+科技」到「金融+生態」,平安集團一直想在金融領域有所突破。

老平安是怎麽和新科技掛上關係的呢?最早,平安引入科技概念是為賦能集團金融主業,即「金融+科技」。經過多年積累之後,科技成果除了對内服務,對外輸出是必然之路,即「金融+生態」。

中國平安的金融生態圈,主要是由陸金所和前面提到的壹賬通組成,這個金融生態圈去年前三季為平安貢獻約6%的利潤。

2018年前三季度,平安金融科技與醫療科技營運利潤54.03億元,同比增長7倍,在集團營運利潤中佔比達6.3%。

相比於2017年前三季度,金融科技板塊在總利潤上的貢獻率僅為1%來看,平安的金融科技戰略已進入收獲期,利潤放量效果顯著。

上交所科創板是今年互金逐鹿的風水寶地,有望在科創板上市的金融科技公司較多,但呼聲最高的還是螞蟻金服和陸金所。

陸金所發韌於P2P業務,經過數年發展,已經是全球領先的互聯網資產管理平台。陸金所和螞蟻金服的上市傳聞由來已久,繼互聯網金融科技企業相繼在海外上市,這兩個行業巨頭上市時機和地點也頗受矚目。

相較於陸金所早已名聲在外,平安仍需搭把手的是壹賬通。在這一方面,已經孵化多個獨角獸的平安還是頗有經驗,與壹賬通客戶群相似、商業模式互補的壹錢包成了壯大壹賬通的第一步。

此次壹賬通和壹錢包業務的整合,將是今年平安謀劃的第一個大動作,而這一大動作似乎也劍指科創板。

此次「雙壹合作」不僅是兩家業務上的戰略協同,還能極大提高公司估值,也有利於後續的融資、上市的計劃。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)