2018年2月13日,路氹最耀目的珠寶盒——美獅美高梅閃亮登場,這項由中國建築國際(03311-HK)主持的工程項目成為路氹城當天夜里最明亮的星。

時隔一年,這座奪目的珠寶盒建築與靈感來源為玉飾的新濠天地三期摩珀斯Morpheus酒店交相輝映,是路氹最新的地標。從美高梅中國(02282-HK)最新公佈的初步全年業績來看,美獅美高梅的開局似乎不錯。

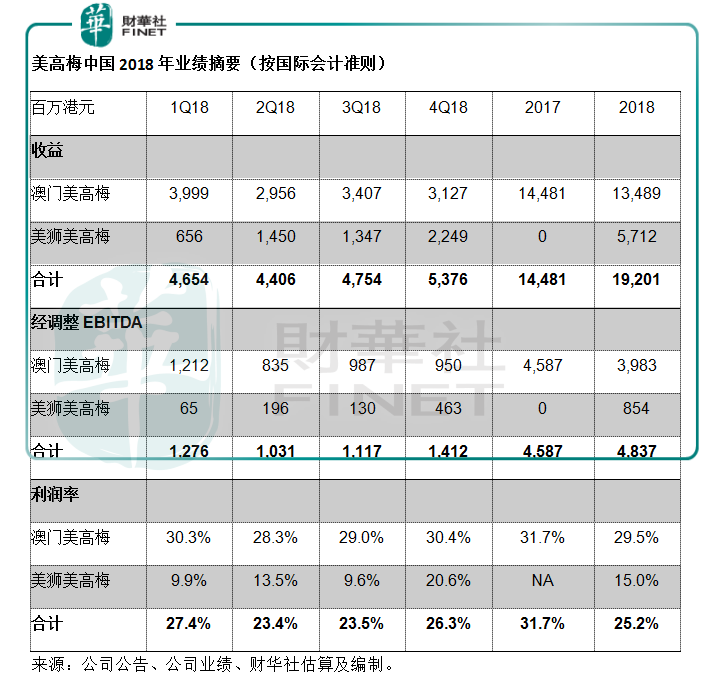

這份首次將美獅美高梅納入在内的年度初步業績顯示,2018年香港上市公司美高梅中國的總收益同比增長32.6%,至192億港元,經調整EBITDA(扣除息稅、折舊及攤銷前盈利)同比增長5.4%,至48.37億港元,利潤率由2017年的31.7%,下降至25.2%,這高於永利澳門(01128-HK)2016年的利潤率水平23.1%,永利澳門在這一年的8月22日推出新旗艦永利皇宮。

美獅美高梅第四季業績大提升

以金獅為標志的美高梅中國,乃何家二房長女何超瓊與美高梅國際酒店集團組建的合營公司,主要經營兩個項目——2007年12月開業的澳門美高梅和路氹美獅美高梅。

總投資34億美元的美獅美高梅於2018年2月13日開業,這個投資規模與另外兩位美國同鄉於2016年推出的新項目相比,處於中間水平——永利皇宮的投資額約合40多億美元,金沙中國(01928-HK)的澳門巴黎人,投資額約29億美元。

除了一應豪華酒店、購物商場、餐廳酒吧、會議空間及其他非博彩設施外,美高梅中國還獲批100張賭枱和982台角子機進駐美獅美高梅。還有25張新賭枱將於2019年1月1日起投入營運。

由於遷移賭枱至美獅美高梅之故,澳門美高梅2018年的利潤表現有所下降,不過仍維持穩定,而新設施美獅美高梅的表現起伏較大,第四季出現大幅改善,利潤率由第一季的9.9%提高至20.6%。

中場業務大放異彩

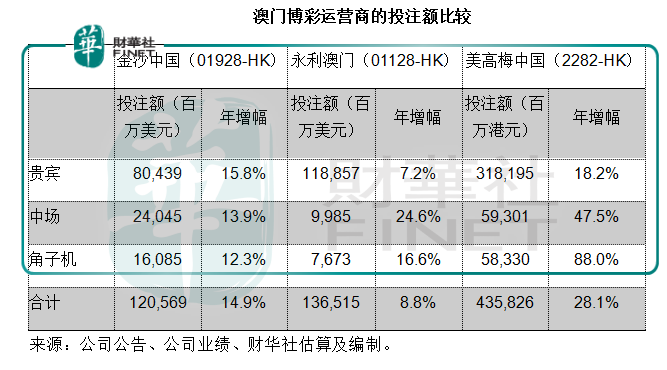

2018年,受新娛樂場開業帶動,全年投註額大幅增長28.1%,至4358.26億港元,其中中場投註額更大增47.5%,角子機投註額大增88%。

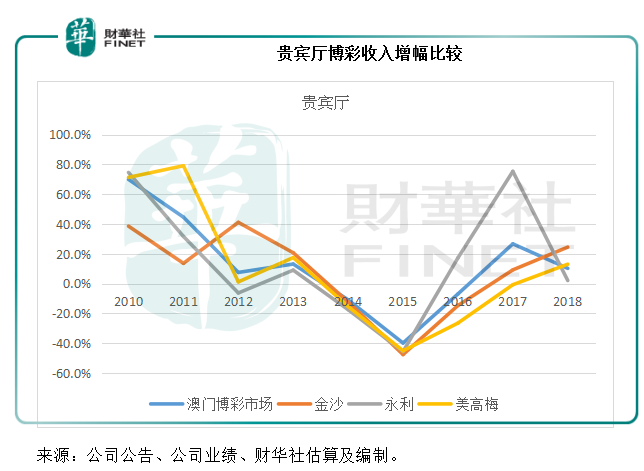

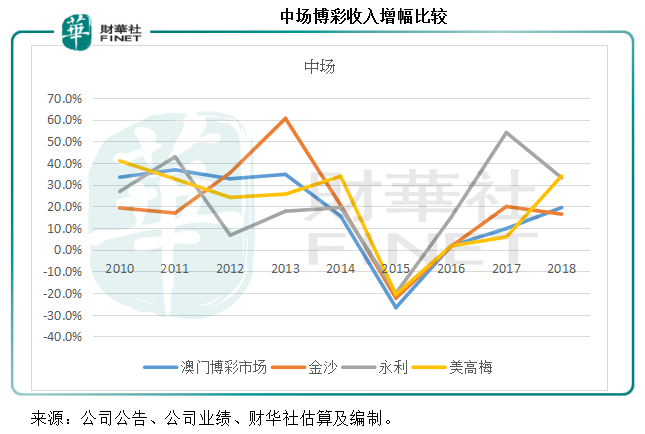

從收入來看,美高梅中國的貴賓廳業務與行業平均水平大緻相若,中場業務和角子機業務則顯著高於同行。由於這兩項業務利潤較高,對其整體利潤表現提供了支持。

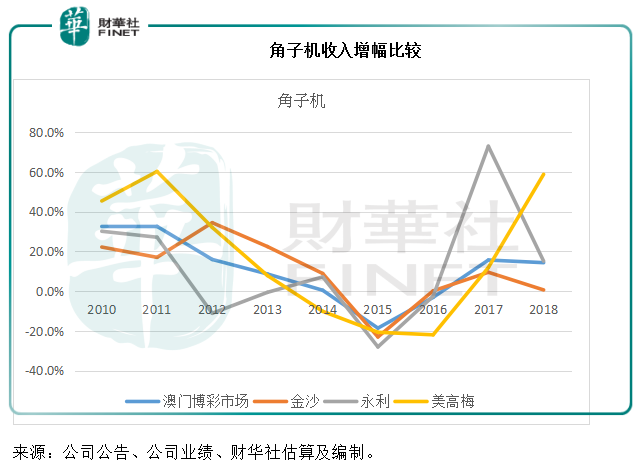

上圖顯示,美高梅中國的增幅一直低於另外兩位同鄉運營商以及同行平均水平,不過2018年終於有所提升。

美高梅中國的中場博彩收入表現終於在2018年吐氣揚眉,但是與新場開業已有兩年的永利相比,相距不大。

美高梅中國的角子機收入增幅可以說最為耀眼,這應該與其獲批新增982台角子機有關。

增長前景

貪新忘舊的遊客始終對新事物有種希冀的追求,這也是各大運營商總是斥巨資翻新娛樂場的原因。

新的娛樂場在剛開業的時候,由於促銷、營銷、推廣等活動,在收入得到提升的同時,成本也會直線上升,所以利潤率通常不佳。隨著業務步入正軌,經營效率提升,利潤自然能持續改善。但是新娛樂場的出現又會抑製其業務的發展,在市場容量有限的時候,競爭增加必然導緻份額的縮減。

永利就是很好的例子。開業兩年的永利皇宮,餘威猶盛。永利澳門的業績這兩年一直保持令人振奮的表現,其2018年經調整EBITDA利潤率由2016年的23.1%,提高至31.2%,這離不開永利皇宮的蒸蒸日上。

回到美高梅中國,利潤率一直較永利為高,這可能與其中場博彩業務所佔比重較高有關。美獅美高梅開業的第一年,經調整EBITDA仍可保持25%以上水平,這應是不錯的開端。增長動力應該可在未來兩年釋放。

美高梅中國能否一路開掛?

美高梅中國的前景樂觀,但是併非安全無虞,它所受到的製肘包括:政策、競爭、市場容量的限製,以及最重要的——博彩牌照。

政策包括:2019年1月1日起實施的「禁煙令」,這導緻2019年第一個月的澳門幸運博彩毛收入同比下降5%,結束連續29個月的正增長。

競爭包括:澳博(00880-HK)的路氹綜合度假村項目「上葡京」,將於2019年開幕。何超瓊胞弟何猷龍掌管的新濠國際(00200-HK),2018年推出的高端酒店摩帕斯,以及金沙中國將分階段於2020年及2021年推出的改建項目澳門倫敦人。

市場容量的限製:其他地區博彩項目的競爭、國内對赴澳遊的政策取態、全球消費氣氛和資金流動性、財富效應等等,都影響澳門這個彈丸之地的博彩業發展。

美高梅中國的博彩牌照將於2020年3月31日屆滿,未來中央和特區政府對於現有營運商會有怎樣的要求和安排尚未可知,美高梅中國的未來有點彷徨。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)