剁手族香港血拼的必到朝圣地——铜锣湾,车水马龙、游人如织,这其中最显眼的要数崇光旗舰店外墙的全高清LED广告屏幕CVISION。此百货运营商说期望通过这一绝色神器,打造IP,抢占C位,扩大宣传影响力。

铜锣湾崇光百货的“C位”主场,广告巨屏想错过都难

来源:财华社。

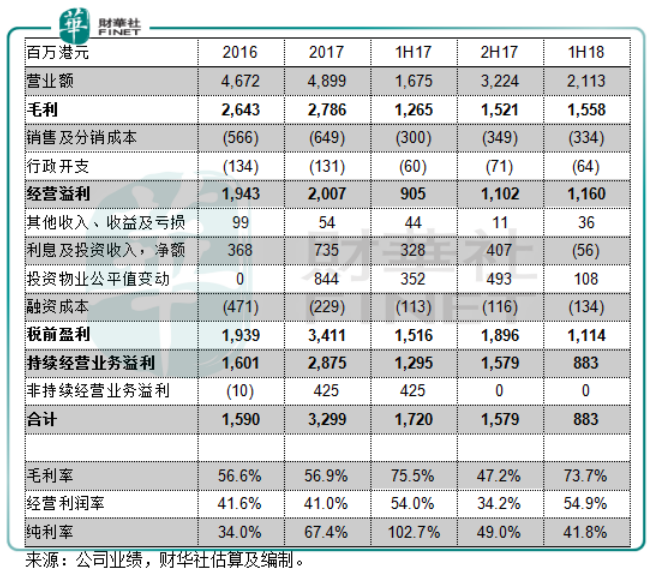

效果显而易见。2018年上半年,崇光百货的母公司利福国际(01212-HK)营业额同比增长26.2%,扣除销售成本、销售及分销成本和行政开支后,百货业务经营溢利同比增长28.1%,显示出在营销开支增长(同比增11.5%,低于营业额增幅)受到控制之下,经营效益的提升。

崇光百货的前世今生

去香港扫货,只知道SaSa?Out了。

扫货必备攻略怎能少了大名鼎鼎的崇光百货店庆打折季一项,每年5月和11月的店庆,单看门口的长长人龙,已莫名冒出撸起袖子买买买的豪情和决心,错过可是要等半年的。

那么对于崇光百货,你又了解多少?

崇光百货(SOGO)的历史可以追溯至日本天保元年(1830年)的二手衣服店。1969年,正式命名为SOGO,在日本各地经营同名品牌百货店。

位于铜锣湾的香港崇光百货于1985年5月31日开业。

80年代的日本地产泡沫中,崇光百货贷巨款购买房地产,致其在90年代泡沫爆破后资不抵债,2000年因负债高达1.87兆亿日元而宣布破产,大亨刘銮雄联合郑裕彤共用35亿港元,收购香港崇光百货。

2004年,香港崇光百货的控股股东利福国际在香港交易所上市。

2005年,崇光尖沙咀分店开业,但随后因业主解约而在2012年结业。2014年,崇光尖沙咀新店开业。

到目前为止,利福国际经营铜锣湾和尖沙咀两间崇光百货。

利福国际的精简之路

利福国际早前经营香港和内地的崇光百货,以及房地产开发业务。

2016年,利福国际将内地的百货业务打包进利福中国(02136-HK),后者以介绍形式在香港交易所上市,利福国际的股东每持一股获发利福中国一股,此后利福中国不再合并到利福国际的业绩中。也就是说,利福中国的股东由原来的利福国际,转为利福国际的股东,利福中国的损益由股东自行承担,股东无需向利福国际问责。

2013年,利福国际将利福地产发展(现称三盛控股(02183-HK))分拆在香港交易所上市。上市后,利福国际仍持有利福地产发展的59.56%权益,按附属公司合并入账。2017年4月,利福国际以12.93亿港元(相当于每股5.18港元)出售于这一地产公司的全部权益,予在内地从事物业发展的福州三盛投资,并从出售中录得税前收益4亿港元。

2016年11月23日,利福国际通过政府招标,以73.88亿港元收购九龙东启德发展区的一幅地皮,并计划将其发展成两幢商业大厦,用作零售及办公室用途,零售部分将用作一家综合百货店及相关的营运设施,办公空间将部分留作自用,其他部分出租以获取租金收入。这个物业发展项目已于2017年12月动工,预计于2022年第二季度末前竣工。

经过这一系列的资本运作,目前利福国际专注于香港两家崇光百货店业务以及物业开发和投资(启德发展区)。

利福国际发盈警

利福国际近日发布盈利预警,预计2018年股东应占溢利将大幅减少53%,主要因为:

3)2017年出售上述之物业发展公司的4.21亿港元一次性收益,而2018年没有类似的出售收益。

2018年上半年,利福国际股东应占溢利同比下降48.7%,至8.83亿港元。依据该公司提供的全年业绩将大幅减少53%预报计算,下半年的应占溢利跌幅或达到57.7%,意味着下半年业绩将进一步恶化。

业绩倒退,问题在哪?

2018年上半年,利福国际录得收入21.13亿港元,同比增长26.2%,百货业务经营溢利(即毛利减去销售及分销开支、行政开支后溢利)同比增长28.1%。由此可见,其百货业务仍保持强劲表现。

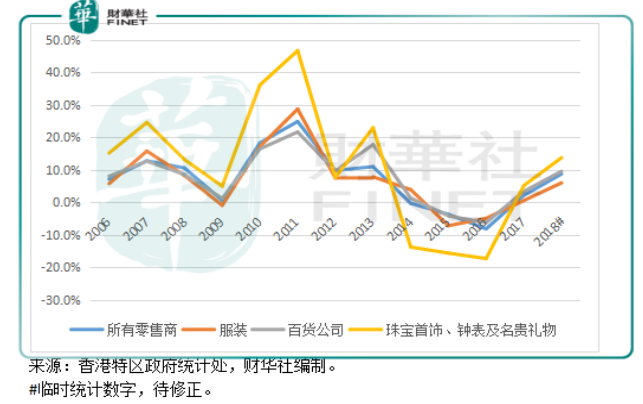

香港零售业销售额增幅

香港的零售业统计数据显示,2018年零售业继续延续向上之势。期内零售商销货额同比增长8.8%,服装、百货公司、珠宝钟表及名贵礼品三个界别的销货额增幅分别为6%、9.6%和13.7%。

据此推断,作为地区内领先的百货店运营商,利福国际的全年百货业务销售及盈利应可维持不俗的增长。

那么业绩倒退,问题出在哪里?

利福国际业绩摘要

从其业绩中,我们发现有几点值得留意。

刘銮鸿其人

利福国际主席刘銮鸿,人称“细刘”,哥哥是华人置业(00127-HK)前主席刘銮雄,人称“大刘”。除了与各大明星的精彩故事外,“大刘”刘銮雄在资本江湖上还有一个绰号——“股坛狙击手”。“大刘”和“细刘”在投资界的故事至今仍然让人津津乐道。

八十年代投资美债实现挣了一个亿的小目标后,“大刘”刘銮雄开始狙击控股权不稳的公司,几轮神乎其技的资本操作为他赢得了“股坛狙击手”的称号,并入主老牌地产商华人置业(00127-HK)。总而言之,刘銮雄在资本市场的名号绝非浪得虚名,每桩交易都是让人回味无穷、质量上乘的精彩案例。

早年大刘的狙击和投资中,少不了弟弟的参与,但相较而言,弟弟刘銮鸿要低调许多。最近几年以实物分派形式分拆利福中国和所谓的“造壳”利福地产,足见细刘的功力了得。

笔者认为,利福国际分拆利福中国除了其所列的理由外,还有一个更重要的原因:香港与内地零售业本来存在许多细微差异,香港零售业或更倚重于游客,尤其内地游客,因此它不仅受到消费力、经济表现等常规零售业因素影响,还受制于汇率、旅游业政策,所以将两项业务分开,有利于确立两项独立资产的估值。

例如,在香港旅游业蓬勃发展之时,利福国际能保持较高的估值,不致受面对电商竞争的内地业务估值受压所拖累。反之亦然,内地零售业务因经济向好而获估值提升,香港业务却因劳动力成本上升而导致利润受压,这个时候,内地业务可看高一线,而不致受制于香港业务。

至于利福地产(出售后改称三盛控股)的交易,出售时,此物业公司无物业相关收入,但却通过出售让利福国际的股东获利4亿港元。与此同时,细刘仍持有出售后之三盛控股的权益,并表示进行财务投资,不进行营运。那么,我们来看看这笔财务投资到目前为止赚了多少钱。

2013年分拆利福地产在港上市时,招股价为1.98港元;2017年,利福国际全面退出时,买家的收购价为5.18港元,在这次出售当中,刘銮鸿个人减持5%,或2096万股,仍保留9.97%的权益。

借助原本就在内地从事物业发展的买家福州三盛的资金、经验和人脉,三盛投资通过多种方式获得土地储备,截至2018年6月30日止,三盛投资土储60.6万平方米,其股价也因此而水涨船高。

据传三盛集团或将其他房地产发展项目也注入到上市公司,该公司主页披露,其土储高达1000多万平方米,因此这里有很大的幻想空间。目前,三盛控股的股价为11.42港元,刘銮鸿个人仍持有9.97%的权益(4178万股),从1.98港元到11.42港元,试想下这笔财务投资的收益有多高。

尽得“股坛狙击手”真传,刘銮鸿投资损手,成色几何?

利福国际从2006年起分列投资收入一项,这么多年来,从未有过亏损,即使是在本世纪初的金融危机之时,利福国际仍能录得正收益,虽然金融工具公平值变动一项偶有亏损,但金额都不大,即时被稳定的利息和股息收入全部抵消。

而这一次,金融工具公平值变动的亏损高达1亿多,该公司解释是因为股票市场和资本市场波动所致。

刘銮鸿在2018年上半年的业绩会中曾表示:已经在最近两三个月内减少金融产品的投资,但由于手上仍有大笔现金,不可能不投资,而下半年市场可能更加动荡,也就是说,下半年金融工具的公平值变动亏损可能更高。虽然真正的亏损未确认在业绩中,但令人担心的是,未来亏损是否会扩大,是否会对该公司的资产值造成永久性伤害。

近来,刘銮鸿多次增持于利福国际的股份,也许这次损手真的如其所说,只是因为市场波动。但是,利福国际的杠杆比率(资产与股东权益之比)高达5.1倍,投资者还是应该注意相关风险。

总结

从利福国际的业绩中可以看出,影响其业绩表现的最重要因素有五项:1)与香港零售业氛围直接挂钩的百货业;2)投资物业公平值变动(账面损益);3)金融工具公平值变动(账面损益);4)启德项目的未来收益;以及5)非持续业务收益。

如前所述,对内地百货业务和房地产开发公司的分拆和出售,带来当期的非持续业务收益,而这是一次性款项,可以带来的是一次性的现金流入,为其未来的投资补充弹药。

公平值则随市场波动而变,也与其财务状况直接关联。例如抵押资产在价值下跌时,可能直接产生亏损。不过当资产价值回升时,由于之前基数较低,可录得收益。投资者需要注意的是非正常情况下的低价出售,将产生直接亏损。财务状况转差、资本市场和楼市下跌都有可能出现这种情况。

启德项目是新的看点,若如期进行,应该可以成为增长驱动力。

全球经济前景、消费信心、资金流状况、财富效应等等,或决定了香港零售业是否景气,从而影响该公司的百货业表现,因此这项业务容易受到宏观经济的影响,经济向好将带动这项主营业务的收入和盈利增长,而这才是利福国际目前最倚重的产业。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)