作為國内果汁領域的絕對龍頭企業匯源果汁(01886-HK),自上市以來其業績和股價一直表現不儘如意,尤其是近兩年不光股價持續下跌,扣非後的淨利潤也大幅虧損,併且公司在2018年3月被爆出,沒有得到董事會批準,沒有簽訂協議,也沒有對外披露的情況下,匯源果汁向匯源集團旗下的北京匯源飲料食品集團有限公司(以下簡稱「北京匯源飲料」)借出了42.75億貸款。

這一行為違反了港交所上市規則中關於關聯交易申報、股東批準及披露的條款。如果公司在2020年1月底沒有完成港交所列出的復牌條件(匯源果汁内部審查),港交所將會展開取消公司上市地位的程序。

匯源果汁上市以來股價走勢圖:

圖片來源:同花順

如果不是公司去年被爆出違規借款,恐怕大家都不知道曾經因可口可樂收購而出名的匯源果汁已經面臨被退市。

今天我們重點來看看是什麽原因讓匯源果汁十年時間由家喻戶曉的品牌公司,變成現在持續巨額虧損、面臨退市危機的一家公司。

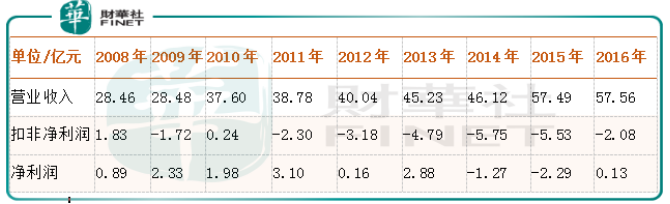

首先,我們來簡單梳理一下匯源果汁近幾年業績,2008年開始該公司營業收入從28.46億元增長至2016年的57.56億元,剛好翻倍,雖然營收數據看增長併不快,但卻逐年上漲,沒有一年是下滑的,畢竟連續十年營業收入持續上漲的公司併不多見。

數據來源:WIND

如果說近十年匯源果汁營收數據平平淡淡的話,利潤數據可就沒那麽「平淡」了,2008年至2016年之間公司淨利潤數據要不處於微利,要不就是虧損,一直沒有好轉。再看公司扣除非經常性損益之後的淨利潤,近六年持續虧損,虧損總金額已經高達約23.5億元,高於公司上市之後為股東創造的淨利潤總和,換句話說,匯源果汁上市之後實現的淨利潤在扣除政府補貼以及賣資產的利潤之後,不但沒有為股東創造利潤且還在虧損,這也是為什麽公司股價上市短期衝高之後,持續下跌的根本原因。

到這里,可能會有讀者疑惑,為什麽匯源果汁的營收數據持續增長,但淨利潤卻一直不見好轉、且有惡化的迹象?

是原材料成本增長拉低了毛利率?還是各項費用增長擠壓了淨利潤?

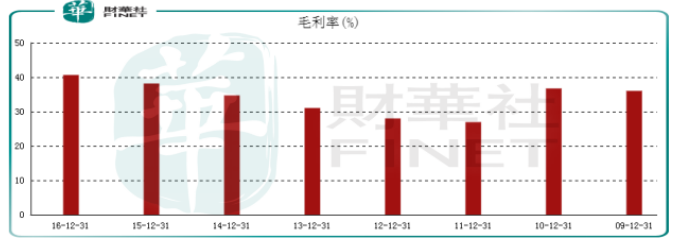

我們先來看看該公司毛利率,受益於消費升級,匯源果汁的毛利率從2011年逐年增長,到2016年公司毛利率已經超過40%,顯然不管原材料成本增長多少,公司都順利的轉嫁到了消費者身上,所以在毛利率這一塊不但沒有給公司利潤產生不利影響,相反的還貢獻了一定利潤。

圖片來源:東方財富

那肯定問題就出在費用這一塊了。首先我們來看看佔公司毛利潤多半的銷售及分銷費用,由2009年的8.46億元增長至2016年15.29億元(同期匯源果汁的毛利潤由10.21億元增長至23.34億元;營業收入從28.46億元增長至2016年的57.56億元),增幅不到一倍,稍微低於營業收入和毛利率的增速,處於相對健康的狀態。

再看行政開支,由2009年的2.84億元增長至2016年的4.09億元,增速不及營收和毛利潤增速,說明這塊的費用也沒有對公司利潤產生不利影響。

最後那就是財務費用了,由於匯源果汁自身盈利能力不足,規模擴張隻能依靠借款,但問題是靠借款擴張規模之後,如果利潤不能提升,公司就不得不面對借新還舊這種困局。

具體看,從2011年開始,匯源果汁的財務費用快速增長,截至2016年公司的從財務費用每年支出高達5.25億元,預計2017年會繼續增加,可不要小看這5.25億元的財務費用,因為公司淨利率一直處於盈虧平衡線的上下,5.25億元的財務費用對公司舉足輕重。

2016年公司這5.25億元的財務費用主要產生於公司的短期借款(37.04億元)和長期借款(25.91億元),這也是造成公司虧損的主要原因。

總結:

綜上所述,造成匯源果汁現在這種狀況的主要原因是公司不能持續穩定的盈利,現在又面臨債務壓力,如若公司在未來主營業務還不能穩定實現盈利,或許公司的財務狀況還會進一步惡化。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)