近日,我爱我家集团研究院发布北京1月份租赁市场交易情况。1月,北京全市住房租赁交易总量环比12月下降19.6%,同比2018年1月下降11.4%。去年7月旺季过后,北京住房租赁交易量迄今已连续下滑6个月。

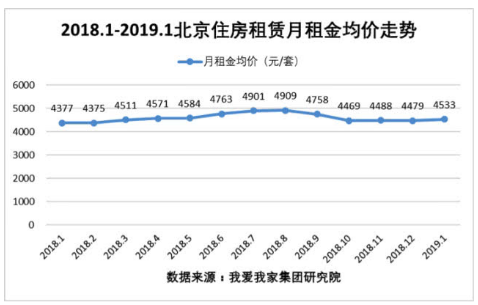

租金方面,1月北京住房租赁月租金均价为4533元/套,环比2018年12月小幅上涨1.2%。而自2018年10月以来,北京租金均价始终保持在4500元/套上下,整体平稳。

另据媒体报道,北京税务部门发布新规,从今年1月开始,月租金收入不超过10万元的,改按2.5%征收,仅仅相当于原来税率的一半。对于从事公寓租赁的大型房企而言,如万科、龙湖(00960-HK)等,此次税率大幅下调,无疑极大地减轻了企业税负。

需要说明的是,租房税减半,并非针对某一税种,而是指租房综合税率。

因为个人出租房屋需要缴纳的税目较多,包括个人所得税、增值税、城市维护建设税及教育费附加、印花税等,一般情况下,税务部门为简化计算,会设定一个综合税率。

不同省市和地区的差异较大,不同省市个人出租房屋税收综合征收率也有一定差异,但大致在4%-7%不等。

税率调整后,在北京范围内,对于所租赁房屋,月租金收入(不含税)在10万元以下的,按照2.5%的综合征收率来征收;而月租金收入(不含税)在10万元以上的,按照4%的综合征收率来征收。通常,房屋租赁月租金在10万元以下。对于绝大多数出租住房而言,此次税收标准调整,均可以省去一半税费。

举个栗子,北京四环内某套月租金为6000元的房子,原来征缴税款为300元,现在只需要缴纳150元。

对于近几个月始终在4500元波动的北京房租均价来说,税收调整后或将跌破这一价位。

不过,中原地产首席分析师张大伟表示,在当下市场的租赁交易中,房主占据主导权,租户无话语权,大部分租户也没有选择纳税,租房税减半对市场的影响不大。

而且,一般纳税人和小规模纳税人,出租不动产才按5%的征收率,减半也就是2.5%,对个人或家庭收入影响不大。因此,对个人房源没啥影响,主要是公寓租赁企业。借助税收政策调整,鼓励支持发展租赁市场。

按照当前的房地产税收政策,出租房屋要缴纳营业税、房产税、所得税等,累计超过租金收入的20%,再考虑租赁管理成本支出,净租金收益率只剩下2.5%左右。税率下调2.5%,几乎等于行业营收上涨一倍,可见对公寓租赁企业发展的重要性。

近五年,北京二手房房价上涨14.3%,而租金涨幅仅为6%,二者差距明显。在2017年房价上涨最快的时候,北京房价涨幅甚至比租金涨幅高出36%。或许,正是看到了如此大的差距,才让越来越多的开发商看好房屋租赁市场。

以龙湖集团为例,旗下龙湖冠寓项目已经在全国十多个城市全面铺展,仅在北京就有5-6家长租公寓落地。未来还将拓展新的自持地块,全部用来租赁,并且三年内不考虑盈利。

“在传统租赁占据95%市场份额的背景下,消费升级后的租房需求没有得到满足”,这一逻辑成为龙湖地产看好未来长租公寓市场的主要原因之一。

当然,比周围租金高出15%的公寓租赁,需要拿出更多“干货”才能支撑其品牌溢价。

恰如冠寓用户画像中包含这样一些关键词:独立生活、周边工作、20-35岁、高学历、高收入、城市中坚力量。

以酒仙桥项目为例,靠近798艺术区,经常混迹在这片的年轻人成为冠寓未来的潜在客群。正因为如此,在798艺术园区冠寓项目开业时,出席活动的嘉宾多为唱吧红人、插画师、博主这类年轻时尚人群。

不难推测,冠寓的一大客群就来自这些联合办公里的创客,类似酒仙桥冠寓就是龙湖商住办的小型综合体,内部商住办的打通成为冠寓租住生态的一大特征。

除了舒适、安全、便捷等基本需求满足外,公寓还能够提供时尚、社群等额外服务。服务能做到何种地步,将决定酒仙桥冠寓中的500多个房间能多快找到租客。

而根据统计,入住自如、冠寓等公寓的人群,租金收入占工资收入的30%-60%。可尽管如此,公寓租赁企业依然存在营收困难。

2017年,龙湖冠寓数据显示,单套房的平均租金支出为1650.20元,租金收入为2423.00元,单间租金收入只比单间租金支出高了46.8%。这还不包括运营管理支出、人员成本、以及改造装修分摊,利润率不太乐观,难怪企业表示三年不盈利。

对于房企而言,除了靠政策扶持外,逐步实现公寓项目的重资产化,同样是一个获取高回报的可选途径。

目前,龙湖冠寓以轻资产模式为主,并租赁其他的物业,早期轻重比为8:2;后期将逐步加大重资产比例,并最终实现资产轻重比2:8。

所谓轻资产模式主要以纯品牌和运营的输出与管理为主,且租约一般为10年,并要求毛利率控制在35%以上,12-15%的净利率,故而对于成本控制要求更高,如北京冠寓的酒仙桥店、厦门冠寓的高新园店等等。

轻资产作为冠寓早期布局的主要方式,在项目的获取上比其他模式也更快。通过轻资产的运作方式,冠寓可以在短时间内加快布局,开拓市场,获取市场份额,从而扩大冠寓的品牌影响力。

而重资产模式则是包括龙湖的自持项目以及对优质物业的收并购。如2017年7月龙湖就以4.75亿元获取了上海宝山区的顾村镇地块,成交楼板价1.68万/平方米,建筑面积2.83万平方米,据悉该地块在未来将规划为长租公寓为主的综合性商业项目。

虽然在重资产模式下,长租公寓租金除了需要覆盖装修成本外,还需要覆盖收购或拿地成本,回报期要远远超过轻资产模式。但是,由于重资产的毛利率可达70%以上(轻资产仅35%),因此在长期利润回报上也更具优势。

这里面考量最重的应该是土地自身的升值,以及自持项目在装修,配套服务等方面的主动权。

在可以预见的未来,龙湖冠寓还会继续加大对优质项目,甚至租赁地块的获取,以进一步提高重资产项目的比重,并进而提升公寓租赁的收益。

总体来看,未来的长租公寓将不仅仅只是规模之间的比拼,如何提高运营能力,如何进行成本管控,如何维护好品牌良好的形象都将为长租公寓制胜的关键。

当然,除了居住环境、住房体验外等备受社会舆论指责的问题外,公寓租赁还面临着涉嫌哄抬租金、租金贷款欺诈等指控。无论是税收调整,还是资产轻重比例调节,对于房企来说,进军公寓租赁行业,不仅仅应该获取利润,还应该谨记服务大众的初衷。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)