2019年随着国内保险企业陆陆续续发布2018年全年的保费收入后,监管局银保监会也在不久后发布了2018年保险业全年保费数据; 而这份保费成绩单相较往年,业绩表现差强人意。

截至2018年底,保险全行业2018年实现保费收入为3.8万亿元,同增3.92%,创下近7年来的新低,且较去年保费收入增速的18.16%相比,增速动力严重不足。

诱发保险行业保费增速出现“急刹车”的原因,不外乎受2018年全球经济环境增速放缓,叠加中美贸易关系紧张及美联储多次加息影响(人民币承压);另外银保监会的成立,资管新规及理财新规的陆续出台,打破了保险过往业务模式,迫使上市保险公司从负债端往保障权益靠拢。

保险细分领域龙头,强者恒强

虽然行业增速出现了拐点,作为家大业大的细分类保险龙头们,保费收入却是逆流而上且部分险企还保留双位数增长。

截至2018年底,财华社对港股市场主要的保险上市企业保费进行梳理(如下图)。大型保险公司中,保费增速最大归属中国最大的民营金融集团——中国平安(02318—HK、601318—CN),2018年保费收入为7191.44亿元,同比增长18.9%;增速最低归属老牌保险龙头——中国人寿(02628—HK、601628—CN),2018年保费收入为5362亿元,同比增长4.7%。

在小型保险公司中,保费增速最大归属全球保险科技龙头——众安在线(06060—HK),2018年保费收入为112.23亿元,同比增速高达88.4%。众安在线的保费收入增速远高于大型保险公司的原因不外乎与所处从事的领域有关。传统的保险企业往往在保险某个细分领域(产寿险、健康险及财险等)内称王,而众安保险作为互联网保险的龙头,其优势在于产品结构多样化,保费增速自然而然强于传统保险。

值得注意的是,在整个保险行业增速处于回调之际,在2月14日,众安在线发布了2019年1月份保费收入业绩。据公告获悉,众安在线的1月份原保费收入为9.15亿元,同比增长29.6%。

保费作为保险公司业绩的成长因子之一,保费良好的增长一定程度上可以支撑二级市场股价的走强。然而二级市场众安在线的股价,却为我们呈现一出“滑铁卢”表演;截至2018年1月2日—2019月2月15日,众安在线股价重挫60.82%;其中,发布1月份保费“开门红”后,股价却下挫4.57%至27.15港元。

保费不是保险企业业绩的晴雨表吗?为何保费持续增长,股价却是一蹶不振呢?

三大因素持续施压,众安在线亏损加大

实际上,影响保险企业股价的因素是多方面的。

对于保险行业来讲,保费增长对公司股价是有影响但不是绝对的,影响保险行业股价的应该分为三个因素(利率、保费及权益)。其中,利率是最长效的影响机制及变量因素(主要的影响因素);其次是保费,保费更多的是对利率负面起到缓冲的作用,也可以理解为两者存在对冲关系;最后是权益,权益市场影响可以理解为市场的贝塔值,也与权益类产品配置有关。

通过复盘2018年保险行业走势(如下图),再结合每个下跌节点发生的事件进行串联,不难发现影响因素也不外乎受到保费收入减速,投资收益不佳,利率市场承压影响。基于多方面不利因素叠加,二级市场保险行业指数趋于回调阶段。

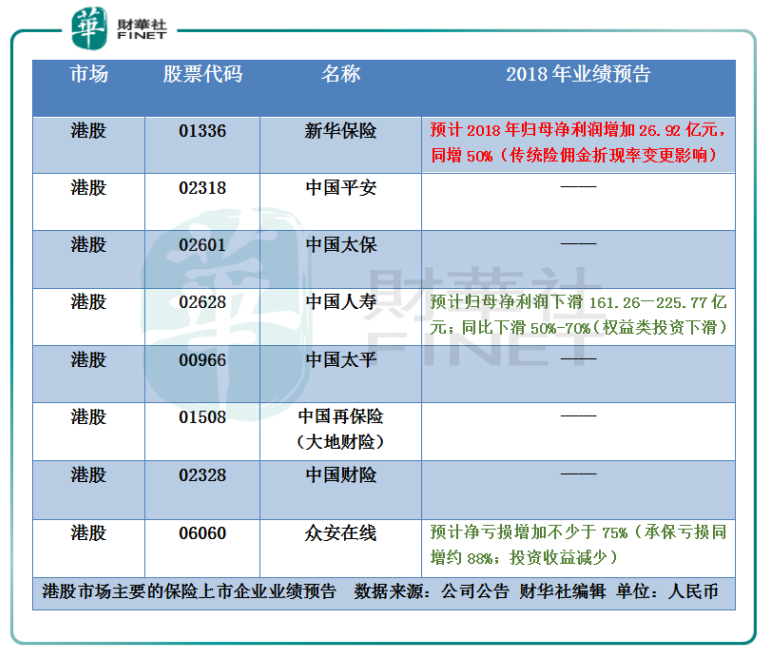

回归保险企业2018年的业绩表现,净利润报忧暂时居多。截止2018年2月15日,据财华社对港股市场主要的保险上市企业业绩预报的不完全统计显示(如下图所示),2018年业绩预告归母净利润增加的有新华保险一家,预计全年实现归母利润增加26.92亿元,同比增长50%;预告净利润出现下滑的有两家,分别为中国人寿及众安在线。其中众安在线是属于加大亏损状态,预计净亏损增加不少于75%。

值得我们深思的是,众安在线全年保费收入是同增88.4%,全年净亏损增加不少于75%。按照2017年度净亏损9.964亿元计算,众安在线2018年亏损不少于17.437亿元。

导致净亏损加大诱因,众安在线将原因归于,承保亏损随著保费收入同比快速增长约88%而增加,且投资收益(包括公允价值变动损益净额)由于市场疲软而减少影响。

撇除利率及权益因素的长端影响,保费同增,股价跌幅远大于同行业。那么该公司业务收入转换为利润的效用是值得深究。

调整业务机构,成效不佳

作为股东背景雄厚,首家互联网上市保险公司众安在线,业绩表现一直饱受诟病。

众安在线自成立以来,在三马(马云,马化腾、马明哲)加持下,业务发展较为迅猛,业务触达多个产业链,且具备一定的业务开展优势。截止目前为止,众安在线的渠道优势较为明显,其渠道可分为三部分,生活系统合作伙伴平台、保险代理及专有平台。另外其业务触达多领域,已创建起五大生态系统(生活消费、消费金融、健康、汽车及航旅生态)。

而多生态系统布局,产品也趋于多样化,原保费收入也是呈现出“陡增”的态势。原保费收入从2015年的20亿元提升至今的112亿元。保费收入持续高走,公司的营业收入也不断抬升,从2015年的25.09亿元提升至2017年的55.83亿元,复合年增长率为92.91%。

营业收入年复合增速相对亮眼,但整体业务收入转化为利润的效用却是不尽人意。截止2018的业绩预告统计,公司自2017年上市以来,净利润均处于亏损状态。

引发众安在线近两年净利润亏损的原因,要归咎于近些年监管局对互联网保险监管不断趋紧,迫使公司的保费收入结构框架进行大的调整。另外公司的费用率趋于高位,也是导致利润率较低的原因。

据半年业绩披露获悉,从众安在线的五大生态业务收入上看,消费金融、健康、汽车生态圈处于正增长态势。而作为公司传统生态业务生活消费及航旅却出现负增长态势,其中生活消费保费收入下滑幅度最大,同比下滑17%。

费用率方面,众安在线虽优化保费收入结构影响,费用率有所下降,但整体还是处于高位。截止2018年上半年,公司的费用率为69.8%,同比下降6.7个百分点。除了费用率处于高位外,众安在线的综合成本仍高达124%,这意味着公司虽然在做优化五大生态业务收入占比结构,但从成本端表现上看,成效并不乐观。

除此之外,众安在线近些年的发展战略上,也保守二级市场投资者争议。例如,众安在线的区块链产业生态的布局。毕竟,当前公司业绩正处于“蛰伏期”阶段,若加大了区块链技术领域投入,初期投入费用(基础设施及技术研发费用)是巨大的,成本端承压将加大。如此一来,股东的权益也将受到不同程度的损害。

结语:

一方面,影响保险行业股价主要因素保费、利率及权益(不考虑险企的EV价值)。当市场出现两个影响因素趋于调整阶段,即使另一大因素有着不错表现,但单一因素的对冲力道是有限。

另一方面,需要考虑公司的业绩表现,特别是金融类(保险、银行及券商)的上市企业,利润收入的好坏也会直接影响股价的表现。

作者:沈少鸿

编辑:张骏芬

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)