多年的媳婦終於熬成了婆,從近日銀保監會在官網披露了最新金融機構法人名單中可以看出,郵儲銀行(01658-HK)結束了多年來自成一派的生涯,終於與工、農、中、建、交國有五大行齊名,正式成為第六家「國有大型商業銀行」。

這是監管文件中首次將郵儲銀行列為國有大型商業銀行,此前,郵儲銀行機構類型均列為「郵儲銀行」,行政級别上也較國有五大行低一級。

國有五大行一直佔據銀行業榜首位置,如今郵儲銀行能與五大行比肩著實不容易,雖然在某些方面與其他五大行仍存在一定的差距,但是郵儲的優勢非常明顯。

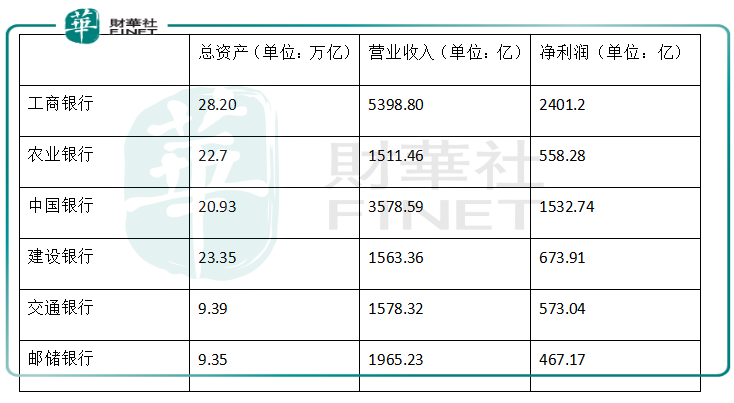

從經營業績上看,截至2018年第三季度末,郵儲銀行總資產為9.35萬億元人民幣,實現營業收入1965.23億元,同比增長21.80%;實現淨利潤467.17億元,同比增長15.36%。對比同期五大行相關數據,郵儲銀行資產總量較農工中建有很大差距,總資產體量卻與交通銀行不相上下,營業收入能力僅次於工商銀行和中國銀行。

當然,這就不得不提郵儲銀行相對其他五大行的另一個特色優勢,廣泛分佈的營業網點。根據郵儲銀行最新數據,該行營業網點已經超過了4萬個。而此前五大行中的「網點之王」農業銀行,其2018年年中數據顯示,境内分支機構共計23652個,其中有19698個基層營業機構。

廣泛的營業網點帶來了十分明顯的收益。憑借著縣域營業網點的優勢,郵儲銀行服務不斷下沉,據悉,縣及縣以下所有營業網點均開通了農民工銀行卡特色服務,截至,農民工銀行卡交易金額達到了1.24億元。

此外,大量的個人客戶也為郵儲銀行提供了較為穩定的存款增速基礎,要知道現如今吸納存款是令許多銀行頭疼的一件事。但是郵儲銀行依然保持高於同業的存款增速,其中個人存款是郵儲銀行存款主要來源,佔比高達80%以上,由於居民存款比企業存款更為穩定,讓郵儲銀行更加不差錢。

從資產質量上看,郵儲銀行個人貸款比重偏高,但2018年第三季度0.88%不良率低於同期其他五大銀行(其他五大銀行不良率均在1.4%以上)。郵儲銀行貸款業務起步較晚,郵儲充分利用零售優勢大力發展個人貸款業務,其個貸比例已經高達50%,併保持高於同業貸款增速。

個貸佔據半壁江山,併且保持快速增長,加之存款比例高,穩定的負債來源,使得郵儲利息差一直處於大行前列,截至2018年9月份,郵儲銀行淨息差為2.67%,同比增加30個基點,遠高於同期其他五大行。自2015年開始,郵儲銀行的淨息差就遠遠高於其他五大行。

多而覆蓋廣泛的營業網點、高息差水平、「不差錢」的存款、超低不良率足以作為理由讓郵儲銀行跻身國有大行之列。

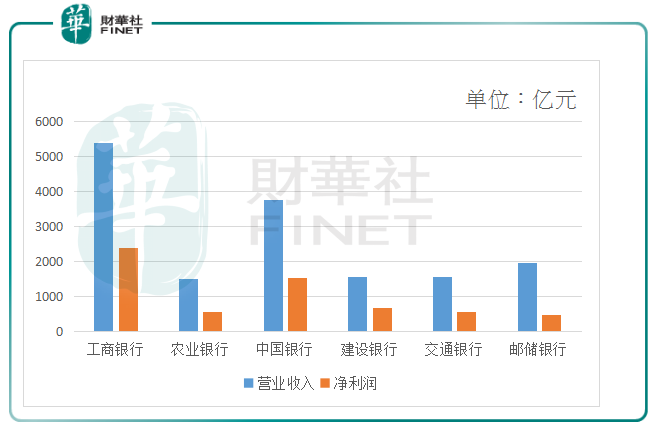

自2016年登陸港交所後,郵儲銀行業績突飛猛進。通過上文中郵儲銀行與其他五大行業績對比柱狀圖可以看到,郵儲銀行營收高於農行、建行、和交行,但淨利潤卻最低。

導緻這一結果的主要原因是郵儲銀行不斷上漲的存款成本,郵儲為代理網點吸收的存款支付穩定的儲蓄代理費,相當於吸收存款的附加成本。當前根據存款期限的不同,儲蓄代理費由0.2%至2.3%不等,存款的總體成本亦上升至2.6%-3.0%。

在利率下行的環境下,固定的儲蓄代理費使得負債成本相對更高,實質息差相對更窄。如果將這筆開支全部類比「利息支出」,對近三年數據進行測算,存款成本率分别高出調整前86BP、85BP、88BP。17年實際存款成本率達2.26%,計息負債成本率達2.31%,淨息差則縮窄至1.48%。

與其他五大行相比,郵儲綜合化經營略顯單薄也是其發展的劣勢之一,隻有一家控股子公司中郵消費金融。隨著其成為現代化商業銀行,未來郵儲銀行發展也更加註重商業性,監管層面上要接受和五大行一樣的監管要求,單薄的綜合化經營難免會讓郵儲銀行在消費金融領域與五大行的競爭顯得吃力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)