恒生中国企业指数(简称“国企指数”或“H股指数”),作为反映在香港上市的中国企业的股价表现的指标;也是投资者用来考究中国企业在香港市场股价涨跌幅孰强孰弱的对比指标。

H股指数相较于恒生指数,其挑选成分指数条件是较为苛刻。与恒生指数不同,入选H股指数成份股必须为市值较大,且在恒生综合指数成份股内的H股。因之,基于H股指数极具参考性的属性,入选H股指数就成为市值大,盈利能力较佳的大型上市企业争锋的领域。

在近期更新的H股指数成分股调整中,互联网保险龙头——众安在线(06060)被剔除,中国建材(03323-HK)加入。

撇除成份指数的选取原则,纵观过往入选的成份股的业绩表现及业务可持续性发展上看,业绩表现是检测上市企业能否入选权重指数潜在的考量因素之一。

从剔除的众安在线入选成份标的时间节点上看,众安在线在去年3月份成功入选后,到如今的被剔除,时间节点刚好一年载,可谓是“一年游”。

众安在线这么短时间内就被剔除成份股,不少投资者或许从当前众安在线股价走势上看(如下图)已经找到直观的影响因素。

众安在线自2017年9月份上市至今(截止2019年2月25日收盘),涨跌幅为-55.87%,股价基本“腰斩”。股价走势持续的低迷,与公司业绩表现不佳摆脱不了关系。截至2018年12月31日,根据公司发布业绩预告统计,众安在线自2017年上市以来,净利润均处于亏损状态。特别是2018年度,公司的全年净亏损增加不少于75%。按照2017年度净亏损9.964亿元计算,众安在线2018年亏损不少于17.437亿元。

虽然众安在线作为互联网保险巨头,公司股东整容强大,但公司近两年整体的业绩表现却是不尽人意。而投资者的角度上看,H股指数是为投资者提供一个反映在香港上市的中国企业的股价表现的指标。如若标的股业绩都有问题的话,就失去考量指标的作用。因之,众安在线被港交所剔除出H股指数标的,也就理所应当的事。

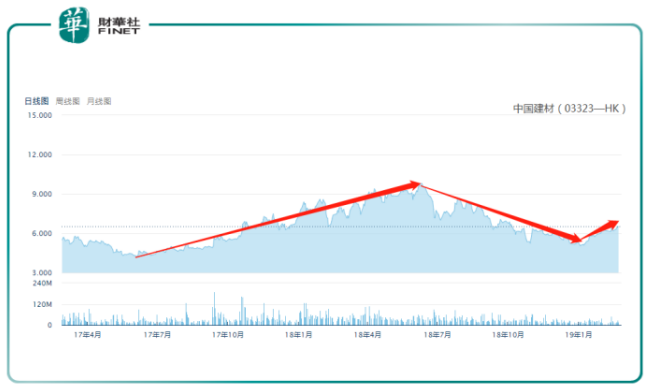

从接棒的中国建材股价走势图上看,截止2017年2月24日—2019年2月25日,中国建材的股价涨跌幅为20.85%;如若与众安在线同一周期涨跌幅比较,中国建材股价涨跌幅为21.77%。从区间涨跌幅上看,中国建材的股价表现要优于众安在线。

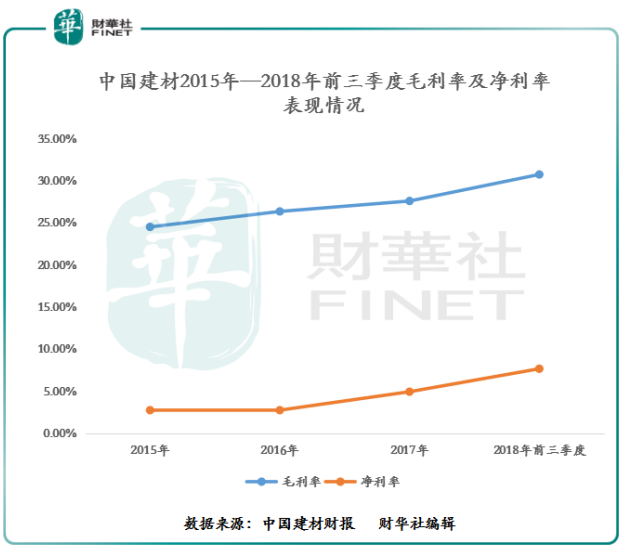

从业绩表现上看(如下图),中国建材的近三年的业绩表现相对可观,且业绩同比增速不断提升。

截至2015年—2018年前三季度,中国建材的营业收入从2015年的1002.92亿元增至2018年前三季度的1567.97亿元,其中2015年—2017年期间的年复合增长率为12.81%;归母净利润从2015年的10.19亿元增至2018年前三季度的76.57亿元,其中2015年—2017年期间的年复合增长率高达174.12%。

从营收及净利润同比增速上看,中国建材的营收同比增速从2015年的-17.80%提升至2018年前三季度的77.24%,归母净利润从2015年-82.78%飙升至2018年前三季度的120%。归母净利润增速高于营收同比增速,这意味着公司盈利能力在不断的增强。

从股价区间涨跌幅及近几年业绩表现上看,中国建材替换众安在线入选H股指数,是具备一定的优势。

除了达标成份指数的选取原则外,上市企业业务可持续性也是考量其是否合格的另一大隐形准则。

香港二级市场除了注重上市企业业绩表现外,对企业盈利能力持续性比较看中,毕竟盈利能力的好坏,直接影响股东的每股收益及股价估值。

中国建材从2016年起与同为央企的中国中材集团重组成功后,中国建材的业务及区域经营重叠的问题得已解决,并通过整合两个公司的业务框架、优化产业链及降低管理成本等,大幅度提升公司的经营效率。

如上图所示,从毛利率上看,中国建材的毛利率从2015年的24.54%提升至2018年前三季度30.76%;主要得益于区间内水泥单价持续提升影响。虽然公司毛利率在不断的提升,但整体毛利率还是略低于平均水准。

随着中国建材与海螺水泥建立新合作模式,有助于公司市场管控和成本下降,未来有望进一步优化公司的费用率。截至2018年9月海螺水泥自身亦设立多家贸易公司,覆盖华东、西南主要地区。通过这些购销平台和贸易公司,有助于协调各地区的水泥销售,稳定含长三角在内的中国建材和海螺水泥严重重叠地区的市场。

当下国内最火热的两大新区,即雄安新区、粤港澳大湾区。与中国中材集团合并后的中国建材的产业链触达至两区。目前,中国建材旗下拥有8家大型水泥企业,覆盖全国六大水泥区域市场,均为各区域的龙头企业。按水泥产能规模统计,中国建材的水泥产能规模行业第一,海螺水泥(00914-HK、600585-CN)位居第二。

从雄岸新区业务布局上看,中国建材集团在河北省拥有控股企业30多家,为集团所属中联水泥、北新建材、秦皇岛玻璃院、中材节能、中材科技、联合装备的各所属企业,涉及水泥、混凝土、石膏板、玻璃、余热发电、风机叶片、装备制造等产业。雄安周边300-500公里范围内,分布有多个所属水泥、石膏板、玻璃、新型房屋相关生产基地。

从粤港澳大湾区业务布局上看,2019年在大湾区建设正式启动下,将带来大量的水泥及建材材料的需求。中国建材是通过多家附属公司,将其水泥、新材料、混凝土及其他业务布局粤港澳大湾区。

借助两大新区的大规模发展的带动下,作为当下业界的龙头,中国建材的水泥、新材料及混凝土业务也将受惠于此。对此,中国建材的业务发展前景相对是可观,业务可持续性发展相对可观,这或许也是中国建材受港交所垂青的潜在影响因素之一。

虽然调整权重指数的标的是每个季度都会发生的事情,并不是什么新鲜事,但是想入选为合格的成份股是比较难。众安在线出局与中国建材成为H股指数的新贵的对比中,我们不难发现,除了要达标入选成份股的选取原则外,更为重要的该标的股是否存在良好业绩支撑及业务可持续性发展。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)