秦始皇一统江山之后,为实现个人的长生不老,在海内外遍寻长生不老之药,乃至不惜派徐福远渡重洋,落地东瀛。这样的故事流传到了今天,已为现代人说笑的一个谈资。

然而,面对着生老病死的自然规律,美人迟暮,英雄白头,其在心头的种种不甘,是人类心理普遍的真实写照。

瑞声科技(02018-HK),亦是怀有类似心理的一位垂垂老矣的英雄。

2019年2月26日开市前,瑞声科技发布《第一季度盈利警告》,“根据截至二零一九年一月三十一日止一个月之未经审核综合管理账目及目前所获得的资料作出之初步评估,截至二零一九年三月三十一日止三个月(二零一九年第一季度)之未经审核股东应占综合溢利将下跌至人民币2.8亿元至人民币3.9亿元之间,即比2018年同期减少约65%至75%。”

简单两个字,就是“预亏”。用四个字概括,就是“大幅预亏”。

至于预亏的原因,公司在公告中亦言明,“除第一季度通常是较弱的季度外,同时受客户订单下降所致。”从这个官方的表述我们可以直接提炼出,公司的订单下降是盈利大幅下跌的最为主要的原因。

消息一出,公司股票随即在港股市场以近10%的跌幅,53元港币的价格开盘,随后持续下探,最低下探至50.30元港币,最大跌幅14.38%。26日整天持续疲弱,终以50.50元港币的全天低点收盘。

事实上,如果回看过去瑞声科技过去的走势可以发现,公司股价疲弱的走势并非今天才有,而是已经持续了近一年有余。

从2017年11月13日最高191.949元港币(后复权),跌至2019年1月4日的最低48.449元港币,区间最大跌幅74.76%,成为同一时期香港恒生指数主板市场里表现最差的股票之一。

作为2017港股综合实力100强的瑞声科技,是如何出现今时今日的窘状的呢?

在香港这样一个有效的资本市场,出现如此跌跌不休的走势,自然要从公司的基本面去寻找原因。

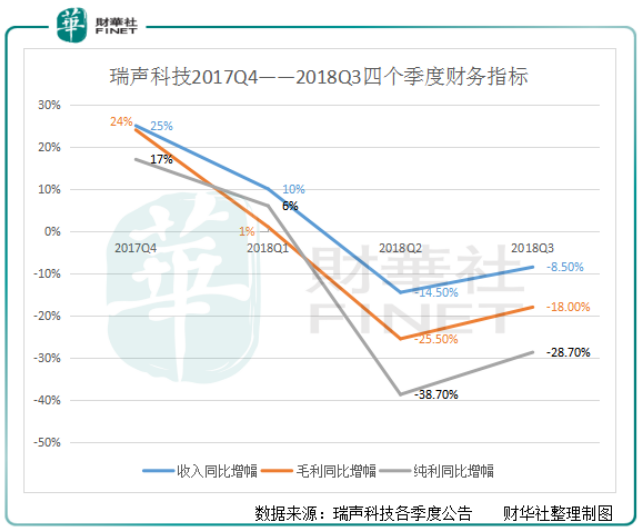

由于单个季度的变化更能察觉公司的动态运营变化情况。财华社以单季度为单位,通过收入、毛利以及纯利的同比增幅,来考察瑞声科技过去已发布财报的四个季度的财务变动情况。

数据可见,在过去的四个年度里,瑞声科技从2017年Q4的稳定增长态势,下滑到2018年Q1同比的个位数增长,再到2018年Q2三个指标的大幅下滑,乃至2018年Q3的跌幅逐渐收窄。收入、毛利以及纯利三个指标的同比增幅出现了持续的每况愈下的情况。

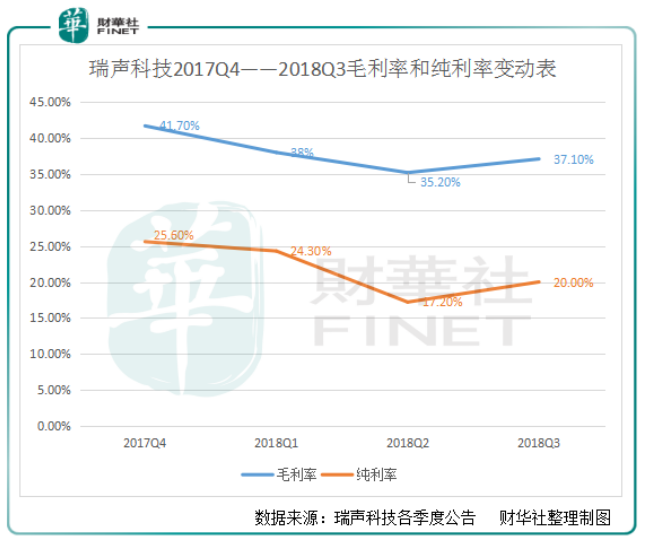

如果我们从公司同一时期各季度的毛利率和纯利率两个指标的变动情况进行观察,与上述的指标予以相互印证。

自2017年Q4以来,在毛利率和纯利率两个指标上,瑞声科技出现持续的下降。于2018年Q2见到阶段性低点后,在去年三季度出现回暖。

虽然暂时没有2018年Q4的数据,但今天公告的数据表明,其2018年Q3的回暖,并不是上升反转的开始,而只是下跌的一个小幅反弹。

如果对公司单季度的业绩与公司的股价作一个对照的话,我们可以观察到两者完美契合的对应关系。公司股价自2017年11月见顶,而业绩的高速增长态势亦在2017年的第四季度戛然而止。

相比较这已经发生了的陈年往事而言,投资者更关心的,则是股价跌到现在,是否具有投资的机会。

瑞声科技的盈利预警发布之后,市场发出利空出尽的声音,认为瑞声科技将会迎来订单量及其业绩的反转。单纯从交易的角度来说,财华社亦认为随着近一年多的下跌,瑞声科技存在交易性的反弹机会。但若言及“业绩反转”,则是一个无法认同的结论。

因为,从4G到5G,并不能带来手机总量的变化,看不到增量。

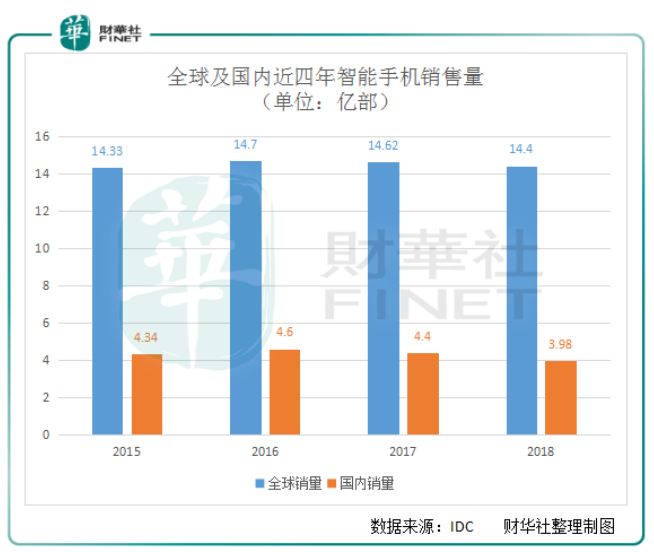

一起来观察过去四年全球手机销售量以及国内手机销售量。

从全球和国内两个视角来看,自2016年销售额出现高点之后,智能手机出现了持续三年的下跌。全球销量从14.7亿部微跌至14.4亿部,跌幅不大。而国内的销量则从4.6亿部大幅下跌至2018年的3.98亿部,跌幅达15%。

各大报告在分析全球手机销售量持续疲软的原因时,都归结为中国销售情况的走弱。而观察当前中国人手至少一部智能手机,乃至两部手机亦为常见的情况,可以判断国内的智能手机市场已经充分饱和,市场缺乏增量。如果再进一步观察中国最新发布的新生儿出生情况,大致可以判断,中国的智能手机已经达到了顶峰,再创2016年高点的可能性微乎其微。

财华社同时认为,没有中国支撑的全球手机市场,亦同样无法迎来一个新的高度。得出这个结论的推理过程是这样的:以中国每年4亿部的销售量/14亿的人口=28.5%,作为一个地区手机充分饱和的一个比率。那么,对于全球当下74亿人的总人口而言,按照这个比率,全球饱和情况下,市场每年的手机销售量应该在74亿*28.6%=21亿部。

这个推理虽然粗糙,但是大致的结论是不差的。表面上看起来,21亿部的理想数值和不到15亿部的现实数值差距非常大。但是也必须明确,在当前这个星球上,和中国一样富庶又和平的地方并不是很多。人口众多的非洲以及印度,虽最具有潜力可挖掘,但是深受贫困和占乱的困扰,对于他们而言,实现成年人的人手一部智能手机,远不如吃饱饭重要。

而另外一个方面,随着市场进入存量,竞争的加剧异常明显。如同财华社在上面所列示的,瑞声科技的毛利率和纯利率在持续下降。不惟瑞声科技一家,包括歌尔股份(002241-SZ)在内,整个行业的毛利和纯利都在持续下降。

若整个行业进入成熟期,市场已经进入天花板,对于瑞声科技而言,又哪来的反转呢?在这样的竞争态势下,反弹能持续多久,都要画上一个大大的问号。

别想那么多。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)