消沉许久的昔日零售巨头国美,在创始人黄光裕回归的呼声里日渐高调,近日发声要进军社交电商领域,欲与这个领域的王者拼多多试比高。国美能否“借道”共享社交电商逆袭老对手京东和苏宁?

2月27日,国美(00493-HK)举行2019年国美“黑色星期伍”暨美店发布会,对外公布新营销方法,以及国美向“家·生活”进一步转型的战略规划。最吸引人的桥段还是国美发布新产品“国美美店”,进军社交电商领域。

美店作为共享平台,将为商家提供“规模化”销售方案,并满足消费者自购省钱,分享赚钱的诉求。美店存在“组团”、“立减”、“超级返”三种核心玩法,另外消费者可以切换成卖家,人人都可以分享商品并获利。

国美零售副总裁、国美美店总经理汪峰现场宣布美店百万店主招募“双亿激励”计划正式启动,一亿用于新客激励,一亿用于返利激励。

美店是国美在线的亮点功能之一,只要是国美在线的用户,都可以免费共享国美平台的价值,零成本、零投入成为经营者。国美还紧跟市场热点,推出包罗差异化、网红、新奇特商品在内的严选商品。进一步丰富了商品 SKU,提高店面转化率。

借助大数据技术创新,美店囊括人工智能、大数据、云计算等手段的新技术,在服务端实现可视化、可评论的在线客服,在用户端,通过美店平台完成商品严选、分享、返利的全过程,实现社交零售。

国美内部人士告诉财华社记者,以社交分享为媒介的美店,通过权益驱动购物体验促使用户做出决策,可以实现消费者快速“种草”,增强用户之间的黏性,促成最终交易。

国美方面介绍,美店自2018年7月试运营,历史6个月的打磨和完善,截止2018年12月已实现GMV超20亿,累计服务用户190万,为42万店主带来超2亿共同收入。

美店成为国美创新的商业模式,和平台引流重要的社交营销工具,国美希望通过搭建互联网体系,将社交流量转换为销量,进一步成为国美获取新销售与新利润的增长点。

美店正式发布后,与国美APP、国美门店构成的零售体系,三大主力战略定位也逐渐清晰,APP承担会员经营等功能,美店承载社交、商务、分享等功能于一体,实体店则追求更好的体验感和互动性。

未来,实体店和美店是国美低成本流量来源的核心,国美APP是流量汇集和分发的总平台,三端互为引流、互为工具、互为场景,实现线上线下的融合。

这两年,新零售的春风吹过大江南北,也唤醒了沉睡中的国美。2018年,国美新业务试水,在“柜电一体”、“暖通”、“中央空调”等领域取得突破。今年,国美陆续推出“家装业务、平台橱柜、舒适家、厨空间”四大新业务。

目下,国美提出以“家”为核心,向“家·生活”转型的战略,未来重点打造家电、家装、家居、家服务、家金融五大板块。如此,以传统“家电”销售为主的国美,围绕“家生活”场景进行一系列创新:

一是,主要围绕家生活场景,拓展家装、家居等业务;二是渠道下沉,2018年前三季度,国美已开设县域店近400 家。三是服务拓展,建设物流体系,规划新增仓库面积200万平米(目前已有仓库面积300万平米)。

尽管在新业务方面做了很多尝试和布局,不过在强敌环伺的新零售战场,这家老零售店未来转型效果如何,仍有很多不确定性。

转型做“家·生活”服务商,国美弯道超车机会有多大?

在互联网技术加持下,国内零售业日新月异,各大平台比拼的不止是产品的多样性、价格,还有伴随线上线下同步带来的综合服务能力,包括供应链、物流、金融、售后等。

与老对手苏宁(002024-CN)相比,在综合服务能力的战略部署上,国美已经落后。虽然向“家·生活”战略转型,但短时间内国美仍然难以摆脱以家电为主业的局面。

反观苏宁,这两年全品类发展颇有看头,推出“苏宁小店”、“苏宁零售云”等业态,售卖品类从家电、3C逐步拓展至超市快消、母婴、家居等,收购万达百货也是为其全场景全品类的布局完善。

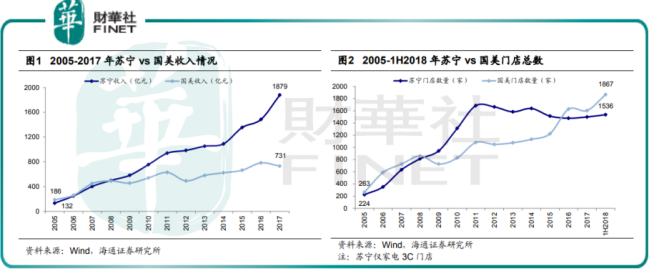

从营收上来看,国美和苏宁2008年营收还旗鼓相当,分别营收459亿和499亿。十年后的今天,国美2018年前三季度营收510亿,仅相当于同期苏宁的29%。根据财报显示,国美2018年上半年亏损4.57亿。

线下一直是国美的主战场,在加码线上的同时,国美也没忘线下拓展,2018年增开几百家县域店开拓下沉市场,截至2018上半年,国美门店总数达到近1867家,苏宁3C门店为1536家,两家旗鼓相当。

不过财华社也看到,与苏宁相比,国美也打出差异化战略的策略。新业务开拓国美更侧重于家居、家装等大宗商品,如果国美能专注、持久纵向发展,长远来看,与苏宁等众多大零售商比,可以成为一股优势力量。

这两年,最令外界瞩目的是,创始人黄光裕即将出狱,国美也一直在等待王者归来。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)