从上世纪60年代,澳娱获得澳门幸运博彩专营权起,何鸿燊家族垄断澳门幸运博彩业、海陆空交通四十年。从正规的各行各业到三教九流,无不依仗于博彩业的一业独大。因此,何鸿燊这个“赌王”之名当之无愧,直接或间接地担当起澳门各个阶层的米饭班主角色。

然而,这个局面在进入二十一世纪有所改变。2001年8月,澳门通过了开放博彩业的法律,就批给制度、经营条件、竞投及承批公司的经营模式、股东与管理人员资格、博彩税等主要项目作出了原则性的规定。最关键的一点,是在澳娱的幸运博彩专营合约于2001年末期满后批出了3份承批合约。这意味着垄断澳门博彩业近半个世纪的何氏家族,将结束一家独大的局面。

2002年,澳门特区政府宣布将娱乐场经营权批给何家的「澳博」、吕家的「银河」及美国博彩业大亨旗下的「永利」。

2002年12月,「威尼斯人集团」以「银河」转批给的方式获得博彩牌照;2005年,「澳博」与「美高梅」签订了转批给合同;2006年,「永利」与「新濠博亚」(港股上市旗舰股号:00200.HK)签订转批给合同。换言之,何鸿燊家族分别通过「澳博」、「美高梅」和「新濠博亚」持有6份牌照中的3份。吕氏家族则通过「银河」持有1份牌照。

很多人喜欢对比这两位代表了澳门博彩业两个时代的赌王。他们都是一家之长、都是澳门博彩业特定发展阶段的代表,但他们在经营、发展方面还是有很大的不同。

时势造英雄。在历史的洪流中,罕有逆流而上的成功故事。在澳门的博彩业江湖中更是如此,顺应时代发展方能成事,而逆流而上者,终被历史淘汰,卢九与傅老榕时代湮灭于历史潮流之中正是一例。

上世纪60年代取得博彩业独家专营权的何鸿燊,由于时代和市场的局限,所关注的点是如何发展博彩业本身,以及在整个地区和各行各业的渗透,这也加剧了澳门对于博彩业的依赖。

但是随着时代的进步,回归后的澳门已经明白到寻求多元化发展的重要性,这或赋予了引入外资娱乐场运营商的契机。

不同于何家一切围绕赌场发展的经营模式,从其规划和定位来看,银娱(00027-HK)更注重于非博彩业元素——娱乐休闲,与美国拉斯维加斯的博彩业经营方式有点类似。这恰好符合澳门求变的需求。

放眼如今的博彩上市公司,其中业绩表现能一直保持强劲,而且备受市场钟爱的,要数银娱,以及早期合作伙伴威尼斯人旗下的金沙中国(01928-HK)。从经营模式来看,金沙中国在非博彩业务方面所下的功夫可说得上是行业首位,银娱则注重管理、服务。因此,这两家博彩公司在博彩业因政策规整而遭打击之时,受到的负面影响要略微低于同行。

何鸿燊家族内部的纷争由来已久,总是赚足眼球,不过在最近终于有比较明确的进展。毋论是非,不议得失,从整个家族、事业的角度来看,传承问题基本已尘埃落定,与另一大股东就澳门博彩上市旗舰达成行动一致,应有利于统一内部分歧。

与风流倜傥、自带故事属性的传奇枭雄何鸿燊相比,吕志和显得随和低调,更像一位务实谨慎的商人,“新赌王”似乎并没有为他带来骇人的光环。

与同样出身世家、但经历大起大落人生的何鸿燊不同,吕志和的创业和经营之路顺遂。石矿场发家的吕志和于2002年,与美资博彩巨头威尼斯人合组银河娱乐集团有限公司,投得澳门博彩承批牌照,从此进入澳门博彩业。

与家事长期占据头条的何鸿燊不一样,吕家的下一代承接问题早已安排妥当:三子二女均已按自己的爱好和专业在擅长的经营领域各就各位,其中澳门博彩业的接班人是吕耀东,与其父稳健的经营管理模式一脉相承,这样的无缝衔接确保了银娱的经营稳定。

随着博彩同业纷纷在路氹建立起属于自己的地标,澳博(00880-HK)的市场份额连年下降。内耗、争端、分歧、未能及时把握发展先机,应该是澳博失利的原因。然而,在澳博节节败退之际,澳娱不声不响地抢占市场份额。

银娱和澳博均在同一天公布了2018年业绩。

银娱目前运营的博彩设施包括澳门银河、澳门星际酒店和澳门百老汇。

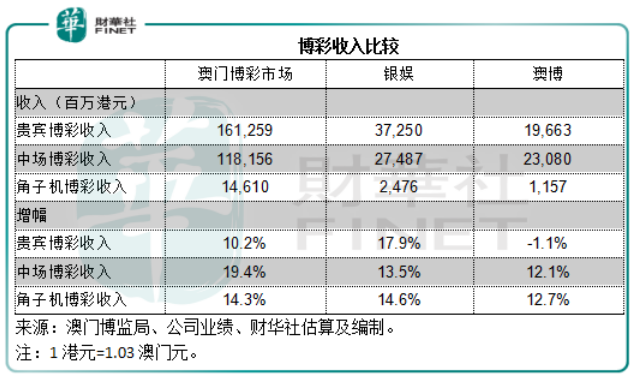

2018年,贵宾转码数同比增长20.9%,中场博彩投注额同比增长19.4%,角子机博彩投注额则同比增长17.2%,三项主要业务指标都维持非常强劲的增长。以博彩收益来看,除了中场博彩收益增幅因赢率略微下降而稍显逊色外,贵宾博彩和角子机博彩收入均跑赢市场平均水平。市场份额由上一年的22.5%,提高至22.9%。

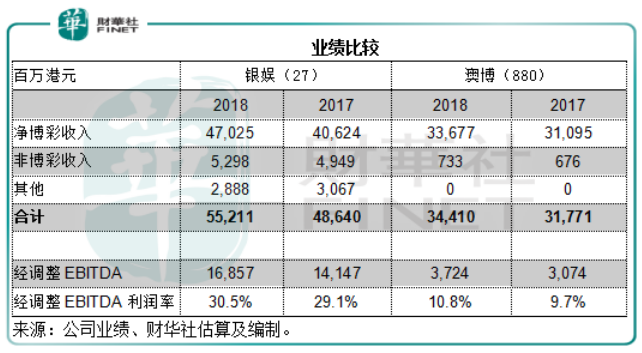

2018年,银娱录得净博彩收入470.25亿港元,同比增长15.8%,占总收入的85.2%。该公司的总收入按年增长13.5%,至552.11亿港元,经调整EBITDA(扣除息税、折旧及摊销前盈利)率提高了1.4个百分点,至30.5%。全年股东应占纯利按年增长28.6%,至135.07亿港元。

银娱不派末期息,但宣派特别股息每股0.45港元,加上中期特别股息,其全年派发特别股息每股0.95港元。

澳博经营新葡京娱乐场、葡京娱乐场、回力海立方娱乐场及海岛娱乐场,此外还经营16间卫星娱乐场,后者根据与第三方中介人订立的服务协议营运。2018年,澳博的贵宾筹码销售额同比增长5.3%。如过往一样,澳博没有披露中场和角子机的投注数据。

以博彩收益来看,澳博2018年的贵宾博彩收入同比下降1.1%,中场博彩收入同比增长12.1%,角子机博彩收入同比增长12.7%。

澳博的贵宾厅业务在2014年以前一直占据行业的领先地位,随后被凭借新娱乐场“澳门银河”上位的银娱弯路超车,与此同时,澳门博彩运营商因应政策调整的转折重点布局中场博彩业务,而后知后觉的澳博在如此境地下有点措手不及,被同行抛离,其市场份额持续缩小。到2018年,澳博的市场份额由上一年的16.1%,下降至14.9%,而在十年前(2009年),澳博的市场份额高达29.4%。

2018年,澳博录得净博彩收入336.77亿港元,同比增长8.3%,占总收入的97.9%。该公司的总收入按年增长8.3%,至344.1亿港元,经调整EBITDA率提高了1.1个百分点,至10.8%。全年股东应占纯利按年增长45.2%,至28.5亿港元。纯利的大幅增长主要受到利息收入增加、员工开支有所减少所带动。澳博宣派末期股息每股0.21港元,加上中期股息在内,全年股息同比增长45%,至0.29港元。

无论从业务表现,还是盈利表现来看,澳博都明显跑输银娱。这位昔日雄踞博彩业江湖的霸主,还有机会扳回一城吗?

澳门博彩业未来的格局和展望,有三点很重要:1)新项目的推进;2)澳门博彩牌照;3)未来的布局,对于第三点,包含两项内容——业务重点布局和大湾区的发展。

首先,新项目的推进:澳博位于路氹的综合度假村项目“上葡京”将于2019年上半年竣工,下半年正式推出,能否在早已星罗棋布的路氹抢占市场,值得期待。银娱将对“澳门银河”及“星际酒店”进行总值15亿元的提升工程,计划于2019-2020年完工;同时,银娱将推进路氹三、四期发展项目,三期将于2020年中投入营运,四期将在2021年后推出。

也就是说,2019年及其之后,路氹的竞争将越来越激烈,而这些新设施和新改进工程也许能为运营商们带来新进账,但是考虑到同行的竞争,利润能否保持在高水平?似乎不太乐观。

澳门博彩牌照:澳博的牌照将在2020年3月31日到期,银娱的牌照将在2022年6月26日届满。澳门博彩牌照的续牌规则变更可能影响到这些运营商的未来发展。

“话说天下大势,分久必合,合久必分。”从独家垄断到六分江湖,澳门博彩业的未来将如何定调?

也许我们可以从大湾区的发展规划中一窥端倪。

《粤港澳大湾区发展规划纲要》明确澳门为“世界旅游休闲中心”——构建大湾区旅游品牌,推动旅游休闲提质升级;配合澳门建设世界旅游休闲中心,高水平建设珠海横琴国际休闲旅游岛。

要建设世界旅游休闲中心,综合休闲娱乐才是重点,博彩业的偏向必然需要扭转,非博彩业、综合娱乐服务业应该是未来的发展方向。

如果说过去的“分”是为了制衡,那么在现今的三地融合发展纲领中,“合”作、融“合”应该是新的战略方向,也就是说,统筹——统一规划、统一管理、统一监管很可能是将来的趋势,博彩牌照将纳入到建设世界旅游休闲中心的整体规划之中,以此来看,发牌的标准可能从“融合”的角度去考量,与其他产业的融合、与内地和香港发展的融合。

这可能也是营运商进行横琴布局的一个主要原因。银娱多年来一直物色横琴的发展机会,该公司正规划发展一个休闲旅游度假城,与其在澳门的高能量度假城优势互补。

澳博母公司的股东、何家另一重要上市旗舰信德集团(00242-HK)正在开发占地2.38万平方米的横琴综合发展项目,包括办公大楼、零售设施、酒店、服务室住宅等,预计于2020年竣工。考虑到其与南沙开发先锋霍英东家族的密切联系,何家会否有机会入局南沙?

无论如何,大湾区都是澳博和银娱未来的兵家必争之地。目前来看,两家公司虽都在抢占地盘,但似乎仅是摸着石头过河,未有十分明确的方向和规划,下一场战役谁胜谁负仍难预料。

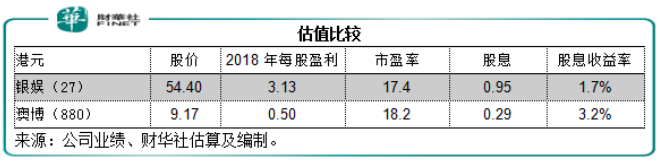

按现价54.40港元计,银娱的2018年市盈率为17.4倍,股息收益率为1.7%。

按现价9.17港元计,澳博的2018年市盈率为18.2倍,股息收益率为3.2%。

考虑到银娱的收入增长和盈利表现均较澳博优胜,但市盈率估值相当,市场似乎对澳博未来的前景较为看好。澳博即将在今年年底前推出“上葡京”,或成为新的增长点。

银娱于2017年的港股百强评选中由上一年的56名降至69名,澳博则自2016年起没有入过榜,在未来发展和估值方面仍胜负难分,这两家华资博彩公司能否在港股百强中一较高下?敬请密切留意2019年5月24日(星期五)在深圳中洲万豪酒店举行的「港股100强」

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)