随着中国天然气(00931-HK)的2018年度业绩报告出炉,公司连续两年亏损的现状已坐实,然而就是这样一家公司却在2018年将营业总收入和员工数量双双扩增一倍。背负着亏损重担却大力扩张布局,中国天然气究竟想要做什么?

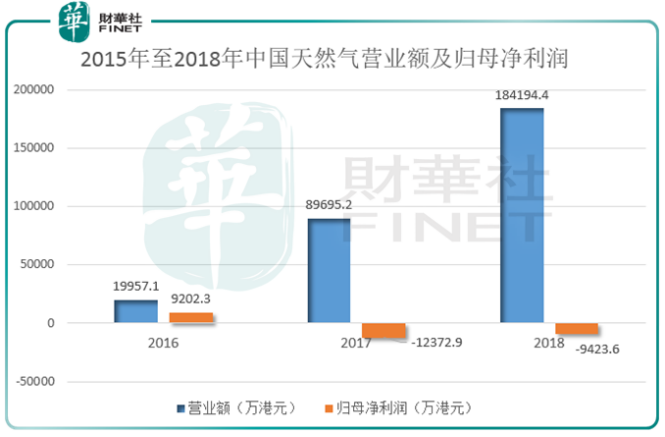

根据中国天然气公布的2018年年报,公司在去年实现营业总收入18.4亿港元,同比增长105.4%,归母净利润为-9423.6万港元,股本持有人应占期间亏损同比下降23.8%。

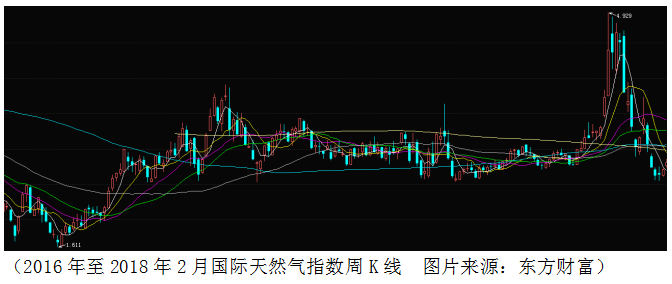

剧烈波动的国际天然气价格

2016年至今,国际天然气指数(NG00Y)大幅波动,从2016年3月的最低值1.61,最高上冲到2018年末的4.92,最高涨幅高达206%,可仅仅三个月之后的今天又大跌40%以上。天然气作为重要的战略资源,在国内如何保证天然气的正常供应和以市场为主的定价机制就成了天然气改革的重点方向。

2017在煤改气环保工程的大力推进下,华北地区出现大面气荒,并导致了天然气价格的大幅上升。为此,国内的煤改气工程做出了更科学的调整,煤改气的供给侧改革开启,“以气定改”成了国内天然气供应及服务商的未来发展指引。

中国天然气集团的发展方向也自然围绕着改革中的三个重点展开

国内天然气市场开启跑马圈地

在“以气定改”的指导方针下,面对着巨大的市场空白,考虑到液化天然气优质终端市场的稀缺性和排他性,如果不抓住机遇开拓业务疆土,可能就意味着在未来几年的行业竞争中处于劣势。因此,国内各家天然气厂商在2018年开启了疯狂的扩张模式,我们这里将中国天然气集团近三年的数据与燃气七雄的数据一并列出来做个参考。

可以从下图看到近三年间中国天然气的营业总收入增长迅猛,2017年和2018年的营收同比增长率分别达到了349.4%和105.4%,可是这并没有带来利润的增长,相反这两年的归母净利润都为负值。

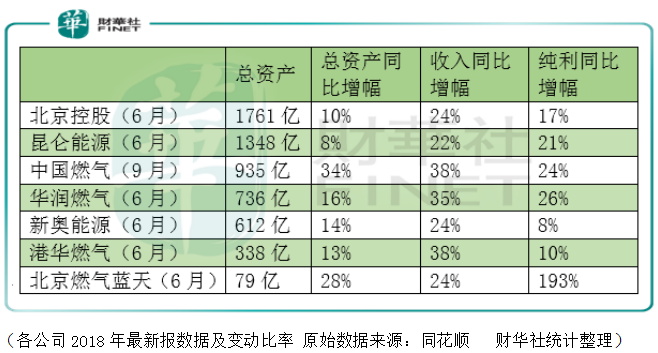

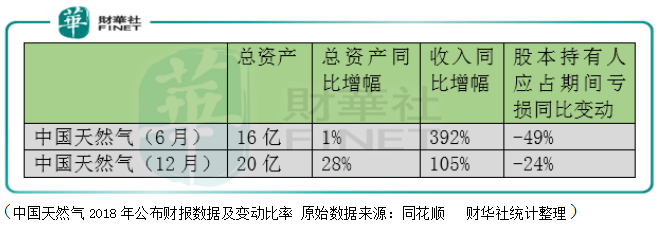

为了搞清楚中国天然气集团的营收大幅增长和亏损究竟是个案还是行业趋势,我们这里将燃气七雄北京控股(子公司北京燃气、北京燃气蓝天)昆仑能源、中国燃气(00384-HK)、华润燃气(01193-HK)、新奥能源、港华燃气在港交所上市的公司罗列出来一探究竟。

七雄之一申能燃气由于没有香港联交所上市的公司主体,所以没有列入。

这里可以确定一个趋势,列表中燃气公司在整个2018年上半年资产和经营活动稳步扩张,盈利状况也表现良好。这些公司的燃气业务主要方向是销售及分销燃气业务、管道燃气业务等,需要注意到的中国天然气的主营业务在销售及配送天然气上。

这可以反映出在“以气定改”的改革指导方针下,国内燃气公司正在稳步开疆拓土,不过行业中的不同上下游企业境遇也是有差距的。

回到中国天然气集团这里来看,公司从2018年的上半年开始收入就开始大幅度增加,至年末,全年收入增长超一倍,虽然这并没有使公司扭亏为盈, 好在亏损幅度已经下降。

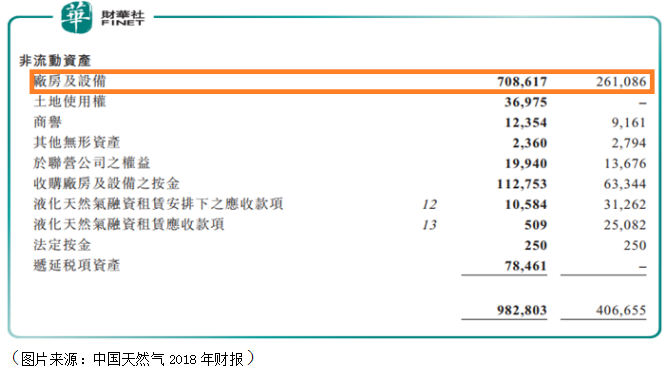

公司资产主要扩充的方向在流动资产上变动不大,而在非流动资产上增幅却高达141.7%,其中最大手笔的投资在厂房及设备项,这从2017年的2.6亿港元增至7.1亿港元,增幅高达171.4%,参考公司在2018年雇员数由629人增加至1241人,在天然气全行业开展扩张竞速的大背景下,把钱花到实处并不是坏事。

中国天然气集团抓住行业机遇大力拓展业务是合情合理的,不过公司的亏损是否有机会扭转呢?

在2017年冬季气荒之后,2018年大幅度的提升燃气进口量造成国际燃气价格高企,国内相对落后的定价机制甚至造成了价格倒挂。目前居民用的燃气价格已经上调,相信随着燃气价格市场化的改革,将缓解价格倒挂现象。

为了降低公司关键的进气成本,一方面在2018年12月12日中国天然气子公司与中海油子公司成立合资公司,占股比为51:49,这将有利于公司拓展多渠道供应链。与国内最大的液化天然气供应商中海油的联谊,可以帮助公司拿到价格更为优惠的天然气供应,另一方面公司也在安排2019年从国外直接进口天然气,源头上降低公司成本。

中国天然气有强大的运力保证,利用旗下1275部液化天然气集装箱和275台液化天然气运输槽车和板车的强大机动性,实施“南汽北运”和“气化内河和长江”就更占优势,这也公司得以快速扩张的保证。

结语:

2018年在燃气行业跑马圈地的大背景下,中国天然气集团在亏损中仍然坚持布局扩张,更多的应该是将眼光瞄向了未来。公司逐渐完善的供、储、运、销供应链体系,为未来发展打下基础。需要注意的是虽然局面打开了,但是如何将高企的销售成本控制下来,才是未来能否盈利的关键。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)