提及香港地产界,地产大佬比比皆是,富可敌国的“香港四大家族”都是以房地产发家,成为了一个时代的共同记忆。从李嘉诚到郑裕彤,郭得胜到李兆基,每个家族都历尽近百年,树大根深。经过多年的经营,四大家族的资产触角目前已经延伸到基建、零售、电信、民生等多个领域。

我们今日要聊的,是郑裕彤一手缔造的新世界帝国旗下的基建与服务板块——新创建集团(00659-HK)。

上个世纪70年代,早已涉足香港地产物业的郑裕彤与杨志云及冼为坚等珠宝同业合作,成立了如今新世界系的雏形企业——新世界发展,郑裕彤拥有新世界发展57%股权,周大福(01929-HK)为新世界发展的最大股东。从此,郑裕彤在香港地产界开启了叱咤风云的旅程。

随着地产之外的业务范围逐渐扩大,服务于新世界业务的板块应运而生。1997年4月,新世界创建有限公司(新创建)正式成立,新公司的目标是服务新世界集团内所有的相关业务,涉及物业管理、建筑服务、环境管理等。

此后,新创建不断进入电力、码头、机场等领域,才有了如今涵盖道路、环境、物流和航空在内的基建板块,以及设施管理、建筑及交通和策略性投资在内的服务板块,两大板块构成了新创建集团多元化的业务网络。

2005年,新创建集团与中国内地铁道部成立及其他独立第三者成立为期50年的合资公司,以发展、营运及管理18个位于中国内地18个大城市大型枢纽性铁路集装箱中心站,标志着新创建集团开始大范围进军内地市场。

到如今,新创建集团成为新世界系三大核心业务(即物业发展与投资、基建与服务以及百货一)之一,肩负新世界系与长和系的长江基建(01038-HK)在基建领域相抗衡的一大业务板块。2019年财年中期,新创建集团营收达142亿港元,达到其母公司新世界发展营收的近3成,成为新世界系在香港及中国内地基建市场的重臣。

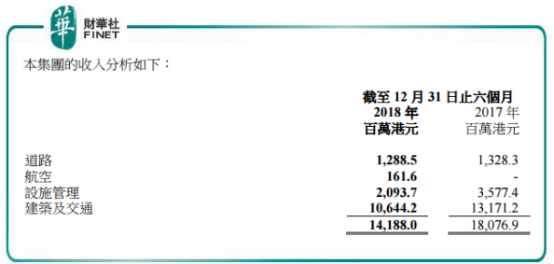

从香港到内地,新创建集团试图创建“基建+服务”的新世界。在“基建”和“服务”两大业务分部中,新创建集团的“基建”分部表现较佳。基建其下细分多个子项目,在2019财年中期,基建分部营收占比为81%。但值得注意的是,虽然新创建集团近期加上大手笔投资建筑项目以及内地的高速公路,但报告期内该分部盈利却出现下滑3%,而2018财年同期则大幅增长33%。

根据中期业绩报,截至2018年12月31日止6个月,新创建集团收入142亿港元,同比减少21.5%;股东应占溢利22.74亿港元,同比减少8%。

自上市以来,新创建集团财年中期净利润鲜有下降,净利润下滑时营业收入均是增长的。而此次收入及净利润均出现下滑,未免让人产生疑问:公司会不会开始结束了多年来的业绩增长趋势?所以我们看到近期新创建集团动作频频,试图重振旗鼓,找回当年的自我。

新创建集团在公告中指,期间所有主要业务于营运上均有稳健的增长。财华社发现,在新创建集团分部收入中,除了航空分部,其他分部收入均出现下滑。

本次净利润下滑,与两个因素有关:

1、人民币汇率忧患大。期内,新创建集团来自香港本地业务的应占经营溢利,由2016年同期的50%,大幅缩减至30%;而来自中国内地应占经营溢利,则由2016年的43%扩大至63%。这63%的内地部份,按常理绝大部份需以人民币计价,随着2018年下半年人民币大幅贬值,对溢利的影响将不可小觑。

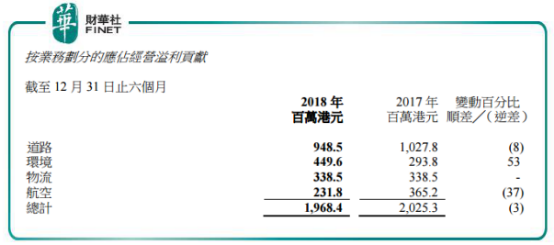

对溢利影响最大的分部,莫过于新创建集团的道路分部了。新创建集团目前有15个道路项目,分布在中国内地的广东、浙江、广西等七个省份,覆盖长度约700公里。由于道路项目全部在内地,因此该项业务受人民币汇率影响较大。受人民币贬值影响,盈利最大贡献——道路业务的应占经营溢利于本期间下降8%至9.485亿港元,若撇除汇率影响,实际上道路项目应占溢利是上升6%的。虽有多个高速路段项目日均交通流量同比大幅增长,但终究还是敌不过汇率变动这一大关,道路业务收入及盈利表现均受影响。

另外,因人民币贬值,新创建集团出售了其于北京首都机场(00694-HK)的投资,并将其由联营公司重新分类为金融资产。北京首都机场被重新分类后,其对应占经营溢利的贡献只包括股息收入,因而航空业务利润下降幅度最大,达37%。

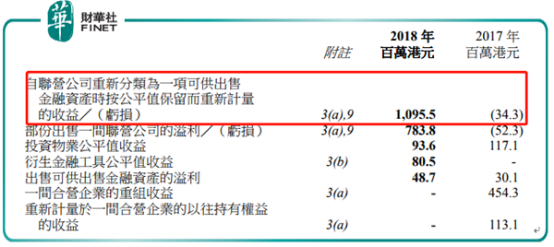

新创建集团在2018年2月将北京首都机场的2.4亿股H股股份权益由联营公司的投资重新分类为可供出售金融资产,在2018年财年的其他收入表中,自联营公司重新分类为一项可供出售金融资产时按公平值保留而重新计量的收益为10.96亿港元。而根据新创建集团官网,公司目前持有北京首都机场股权降至5.55%,表明新创建集团受人民币汇率变动影响,不断减持北京首都机场股权以求降低汇率风险。

2、设施管理分部不争气。该分部业务是新创建集团第二大业务,2019财年中期收入占比为14.76%。该业务板块主要包括会展中心的管理及营运、免税店业务、港怡医院的营运,以及其他医疗保健相关的投资。

近几年来,设施管理分部表现不突出。2016财年收入仅增长2.2%,2017财年、2018财年以及2019财年上半年收入增速分别为-0.04%、-19%以及-41.4%,收入占比逐年下降。

会展中心营运上虽较为稳定,但是为集团贡献利润始终没有较大的提升,且2019财年中期新营运协议的专营权费用及已承诺资本开支的拨备增加,让会展中心项目亏损大增。

免税店业务方面,1998年开始经营免税店领域后,由于长期受市场景气度疲弱以及竞争挤压等因素影响,利润率不断受压,盈利空间十分有限,2017年至今仍录得亏损。

新创建集团持有40%股权的港怡医院于2018 年3月正式开始营运,处于业务营运初期所产生的成本较高,至今一直处于亏损状态。该医院主打中产市场,规模为500个床位,逾半床位以套餐形式运作,提供全面的临床服务,涵盖超过35个专科及分科。当前,港怡医院加盟的医生不断增加,门诊及住院病人数目逐渐上升,能够获得盈利有待观察。

小结:新创建集团近期动作频频,试图通过进军保险业以扩展与医疗业务合作,以及扩大香港本地建筑项目等措施以扩大粤港澳大湾区业务空间,扭转被动局面。当前,新创建集团负债率较低,自由现金流也较为稳健,这对于扭转颓势有着不错的后盾。改革成效如何,我们拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)