犹记得两年前加密货币那场不顾后果的狂飙,让其他一切资产黯然失色。

2018年,资金大逃亡,加密货币从神坛跌落,创造了又一个泡沫爆破的经典案例。那么,资金都逃去哪里?楼市?商品?股权投资?固息证券?无从细究,因而难下定论。

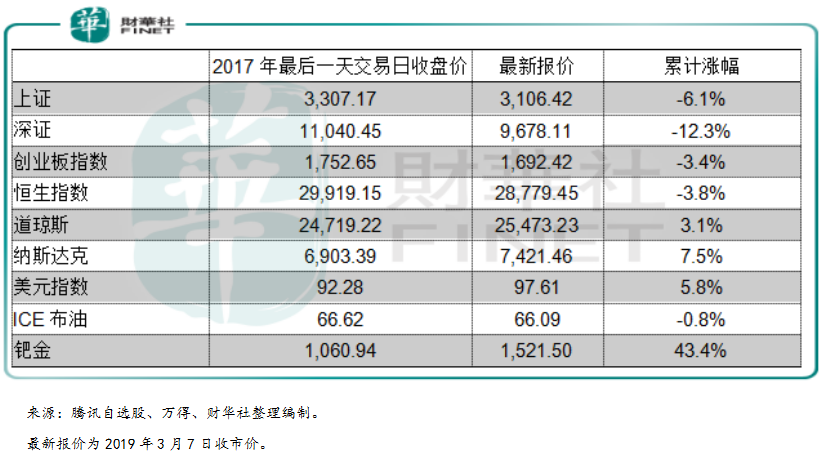

不过,2018年初至今,哪种资产价格行情最好?数据说明一切。

不是上证,不是创业板,不是美股,不是原油,不是美元,而是它——让蓦然回首发现硬生生错过了致富良机的大妈们捶胸顿足的钯金。

在港股市场中,钯金走强的最大受益者当属俄铝(00486-HK)。

“余味苦涩,终有回甘。”

俄铝的2018年并不好过。4月份因为大股东的关系,遭到美国财政部外国资产管理办公室(OFAC)列入特别指定国民名单,股价急挫。同时交易所、债权人和金融机构纷纷竖起围栏,限制交易,并计划中止合约。

俄铝度过了至暗时刻。

去年底至今年初,董事会主席辞任、董事会改组,终于获准自外国资产管理办公室的特别指定国民名单中剔除。从而推动其股价强劲反弹。

尽管受到制裁,作为全球第二大铝业公司的俄铝在铝品市场上仍拥有举足轻重的地位,制裁事件令市场担心供应短缺,立即带动铝价跳升,也因此,俄铝的2018年前九个月经常性业务表现颇为理想。

从图中可以看到,LME铝价在四月份见顶后反复回落,到今年起跌势才趋缓。毋庸置疑,后期的跌势也反映到俄铝的业绩当中,而俄铝恢复供应也缓解了全球铝产品供应紧张的局面,这无疑也令铝价受压。

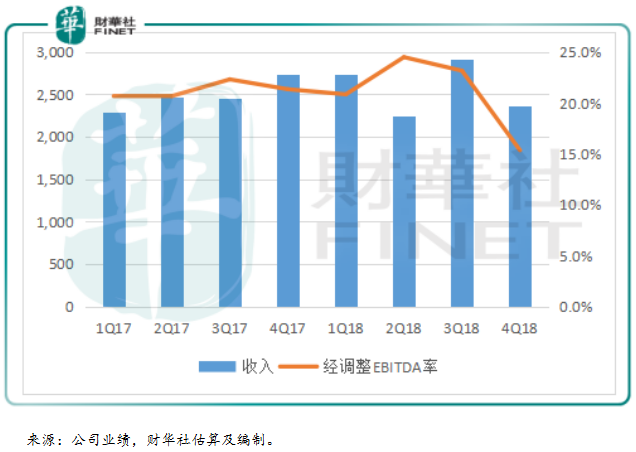

因此在2018年第四季,俄铝的原铝和氧化铝销量同比分别下降12.3%和3.9%,而平均售价则分别下跌6.5%及上涨14.1%。

该公司于第四季录得的原铝销售收入同比下滑18%,至18.55亿美元,原铝销售是该公司主要的收入来源,占比达78.4%。原铝销售收入下降拖累了整体的收入水平,第四季合计收入同比下降13.8%,至23.65亿美元。

虽然收入下降,但原料成本等仍有所增加,经调整EBITDA(扣除息税、折旧及摊销费用前盈利)同比下降38.1%,至3.63亿美元。加之能源成本、折旧及摊销以及人员开支等费用仍大致维持稳定,俄铝于第四季录得净亏损1700万美元。

不过从全年业绩来看,俄铝的表现维持稳定。全年收入同比增长3.1%,至102.8亿美元,经调整EBITDA同比增长2%,至21.63亿美元;股东应占盈利更大幅增长39%,至16.98亿美元。

这其中来自联营公司Norilsk Nickel的贡献居功至伟。2018年,其分占Norilsk Nickel溢利同比大幅增长67.6%,至8.85亿美元,这相当于俄铝全年股东应占盈利的52.1%。

Norilsk Nickel是建基于俄罗斯的全球最大高品位镍生产商,也是全球最大的钯生产商。

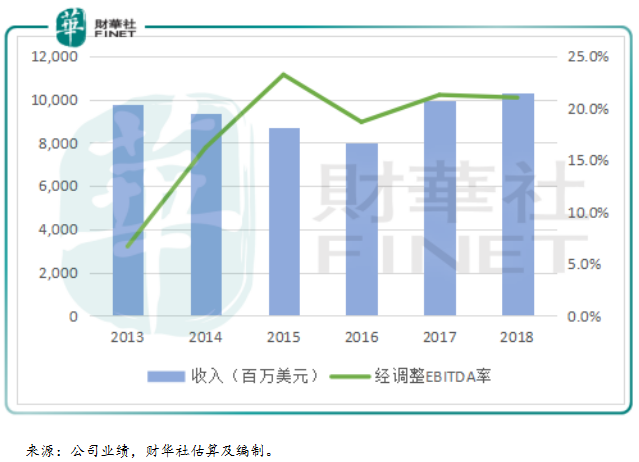

根据其按国际会计准则编制的2018年业绩报告,Norilsk Nickel的总收入同比增长28%,至116.7亿美元,EBITDA利润率由2017年的44%,提高9个百分点,至53%。股东应占纯利大幅增长44.9%,至30.85亿美元。

主要金属产品价格大幅上涨是推动Norilsk Nickel业绩飙升的主要原因。2018年,该公司主要的收入来源钯,销量同比增长21%,平均售价同比提高19%,因此贡献的收入增长51%,至36.74亿美元,占总收入的31.5%。

第二大收入来源镍,期内的平均售价提高了26%,销量大致持平,因此收入同比增25%,至30.13亿美元,占总收入的25.8%。

第三大收入来源铜,平均售价温和上涨6%,销量同比增18%,分部收入增长23%,至29.77亿美元,占总收入的25.5%。

贵金属钯的大幅提价应该是推动其利润率的主要原因,在成本随销量温和上升的基础上,利润较高的贵金属价格上涨得越高,对其整体利润率的提高越有利。

根据该公司的指引,由于锂电池需求激增,2018年电池产业对镍的需求同比增长40%,预计未来5-7年内,电动汽车产业需求仍将是镍的主要增长驱动力。但随着中国和印尼的出口攀升,2019年国际镍的供需缺口或将缩小,这意味着镍的价格或维持稳定。

受中国刺激经济措施推动,2019年中国对铜的需求或仍然强劲,但由于其他国家的新产能增加,铜的供需应维持平衡,而其价格或难有大的提升。

钯金方面,由于各国对排放标准收紧,对应用于汽油车和混合动力电动车尾气催化转换器的钯金需求殷切。该公司预计,2019年的钯金供需缺口将达到80万盎司,这意味着钯金的行情仍不错。

综上所述,在钯金销情紧俏,镍和铜业务仍将维持稳定的情况下,Norilsk Nickel的2019年业绩应有温和的增长空间,而持有其27.82%权益的俄铝将可受惠。

按3.55港元(2019年3月8日收市价)计算,俄铝的2018年市盈率为4倍。在解决美国制裁争端后,俄铝曾有过一波行情,但市盈率估值也仅在4-5倍之间徘徊。市场给予该股如此低的估值,最主要的原因应该与其高负债有关。

截至2018年12月底止,该公司的资产/权益比达到3倍,不过已较6月时的3.3倍有所改善。俄铝的附息债务为83.36亿美元,其中有9.14亿美元应在一年内支付,而其目前持有的现金额为8.44亿美元。2018年,来自经营活动的净现金流入为6.8亿美元。从这些数据来看,俄铝应有资金应付9.14亿美元的债务。

在可预见的将来,铝价或企稳,因此如无重大的意外事件,俄铝经常性业务的表现应可维持稳定。联营公司Norilsk Nickel方面,我们上边已提到应可保持温和的利润增长。

换言之,俄铝的基本面正在改善,而当前的股价较美国制裁事件之前仍存在很大的折让,所以未来应具有不错的憧憬空间。

去年排名25的俄铝在经历了美国制裁门的元气大伤之后,似乎已回过神来,在今年的「港股100强」评选中将有何表现?欢迎莅临2019年5月24日(星期五)在深圳中洲万豪酒店举行的「港股100强」颁奖典礼,与我们一起揭晓。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)