乘着全球摄像头不断扩产需增的东风,摄像头模组产业链迎来其发展的黄金10年,而丘钛科技(01478-HK)就是搭上这趟黄金列车中的一员。

根据赛迪报告的资料,智能设备摄像头模块的全球收益由2009年约21亿美元增加至2013约109亿美元,复合年增长率约为50.9%。

其中,智能手机的出现贡献了摄像头模组绝大部分的收益。根据赛迪报告的资料,智能手机摄像头模块的全球收益及销量由2009年的19亿美元及215百万件分别大幅增至2013年的85亿美元及1,508百万件,复合年增长率分别约为45.4%及62.7%。

作为摄像头模组的老大舜宇光学(02382-HK),看看其10年以来的业绩增速就清楚了:

而作为2014年上市的丘钛科技,老大舜宇光学、老二欧菲科技(002456-CN)都已经发展地如火如荼了,此时来上市,市场给予的最大“优惠”就是来自市场风格潮流催化下估值的大幅提升。

时机与行业潮流带来的戴维斯“爆击”

关于市场风格潮流的影响力这一点,财华社在前期的文章《恒瑞医药接近反弹极限,昂立康还会好吗》、《证券软件服务商击鼓传花之后,A股下轮牛市难有慢牛》中有过这样的提及:

“恒瑞医药在风格潮流的推动下、业绩增长的配合下成为医药行业板块带头大哥的角色,在“营造”了医药行业潮流后,在2019年1月、2018年3月市场对于医药板块的个股的风险偏好接连推升,造就了市场中医药个股短期暴涨的现象。

...那么对于金证股份与大智慧来说也是如出一辙。在2009-2015年金证股份的业绩变化中,我们也没有看出这家公司从“野鸡变成凤凰”,从此走向坦途,所以在市场股价的决定因子中风格潮流是非常重要的因素,市场的风格潮流除了成长(小盘)和价值(大盘)的区分,还有行业(概念)的区分。”

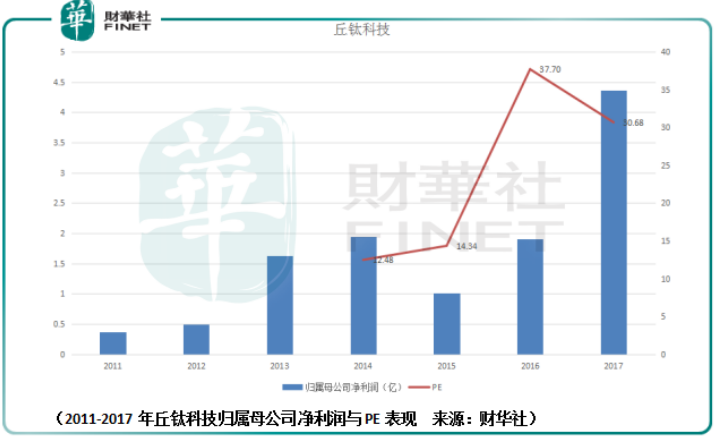

从上述的数据中可以看到尽管丘钛科技的归属母公司净利润的波动并不明显,但是在这股由舜宇光学带来的摄像头模组风格潮流推动下,丘钛科技的PE迎来了华丽的转身,从2014年12.48倍涨到了2016年的37.7倍,光PE的涨幅就达到了200%。

这还没有算上由于市场阶段牛市带来的整体溢价,把这一点算进去,其PE达到过130倍,也就是说以当期(2016年)净利润为标准,公司得经营130年并保持同样的净利润水平才能回本,但这也是市场的一部分。

从市场的层面考虑,如果连价值股都被给出高估值,为什么不把高估值给到更有想象力,更符合时代潮流发展的公司手中呢?

这也是为什么丘钛科技能否在2016-2018年跨度中涨幅高达2200%的原因所在。

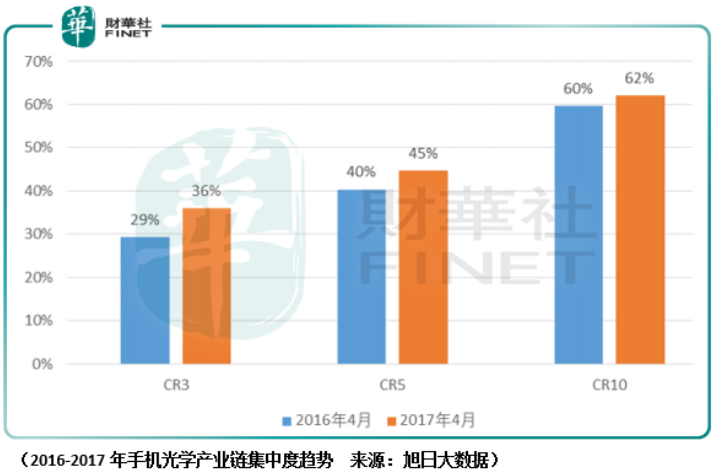

同时我们亦要理解丘钛科技所处摄像头模组的行业现状:丘钛科技作为二线模组大厂,其手机摄像模组出货规模稳居国内前三。2017 年下半年公司正式进入华为手机摄像模组供应链,完成了在 HOVM4 大品牌(华为、OPPO、VIVO、小米)的全面布局背后是少数几家大厂共同分享市场份额的局面。

从厂商需求与摄像头模组能力的角度,国产智能手机型号众多,方案各异,而且价格差异大,虽然近年来在行业集中度提升的带动下,新机推出数量有所下降,但仍远远高于苹果体系每年推出的新机数量。如此众多的手机型号需要海量的摄像模组型号相匹配,无论从研发角度还是生产角度,供应链厂商都很难形成一家独大的垄断局面。

其次这样的局面对于手机品牌厂商来说,增加其议价的空间,并且在关键零部件供应方面维持多家供应商均衡份额有利于保障供应链的稳定性。

苹果公司即使每年仅推出 3-4 款新机型,其摄像模组也从未依赖单一供应商,iPhone 前置摄像模组通常由欧菲科技和高伟电子供应,后置摄像模组则通常由SHARP和LG Innotek分别供应,每款产品均有至少2个以上的供应商,且份额大致相同。

同时,从另外一个方面,当前国产手机几大品牌(华为、OPPO、VIVO、小米)寡头化格局基本确立,必将带动整个供应链也趋于寡头化。

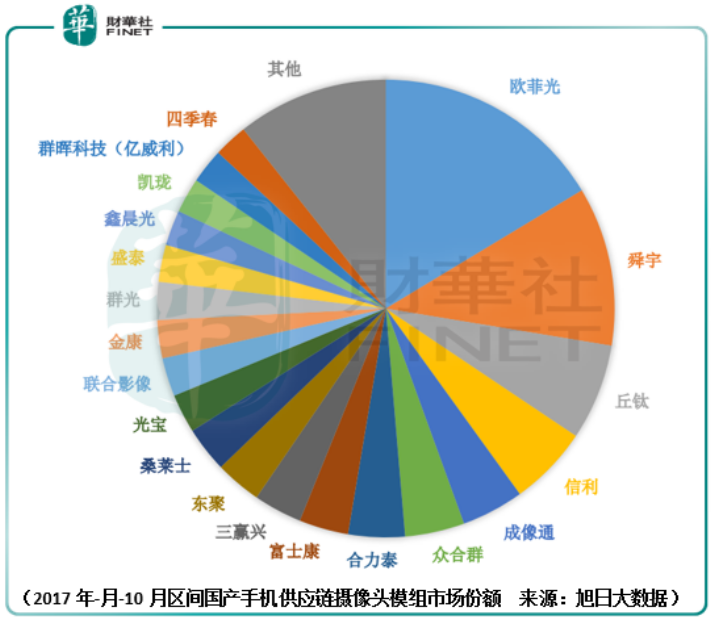

这对于不断提升自身高端产品(1300万以上像素摄像头模组)份额的丘钛科技来说,无疑是蚕食其他手机摄像头模组厂商的趋势时机。实际上从舜宇、欧菲、丘钛三者2017年营收的同比增速情况观察,是能反映出摄像头模组行业趋向寡头化的迹象的。

从欧菲科技2018年预报的业绩表现来看,其归属母公司净利润同比增速123%,达到了18.39亿的水平,尽管前期欧菲科技的净利率表现并不优秀,但是在营收持续增长之后,净利率在2018年财务预报发生了质的突破。

同时舜宇光学亦是如此,除了摄像头模组业务之外,自研光学镜头是舜宇净利率保持2倍于欧菲科技的关键因素,其产品出货规模不断攀升的同时,在2017年财报中净利率亦出现了质的飞越。

相较于2位巨头百亿级别的出货规模,丘钛科技在2017年营收仅为79.38亿,但是从同比增速(59.05%)来看还是相当优异的,这也意味着丘钛科技在未来百亿级营收突破后也会迎来规模效应的便利——净利率得到提升。

同时,另外一个大背景我们不能忽略。既然行业走过了发展的黄金10年,从市场估值弹性上给予了丘钛科技充分的空间,那么在行业格局稳固之后,股价的驱动力就来自于同业并购、市场集中度的提升以及行业的低速发展了。

此外,行业的技术变革是另一处变量,需要投资者给予重要的关注。财华社所知的是,由于技术、市场趋势及客户喜好的快速变化,尽管新推出的更高分辨率及更佳规格摄像头模块的平均售价会高于高于分辨率及规格较低的摄像头模块的平均售价,但在一段时间后便会下降。

这既是科技型企业估值的铠甲,也是他们的软肋。

那么在近期丘钛科技涨幅接近翻倍的背后,究竟是来自业绩增速拐点的预期还是仅仅是市场所处阶段风险偏好转换带来的估值溢价,财华社不得而知,但是从欧菲科技的业绩预报的表现来看,前者的可能性更大。

在市场业绩预期向暖之后,乘着5G的东风,丘钛科技能否有新的一番作为?同时作为去年的港股百强,今年能否重新入榜?我们拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)