生物医药公司迈博药业再次递表港交所。

迈博药业有限公司(以下简称:迈博药业)是专注于治疗癌症和自身免疫性疾病的单克隆抗体药物的研发和生产。

目前,迈博药业的候选药物管线包括9个单抗药物,其中3个为处于临床3期的核心产品:CMAB007(奥马珠单抗)、CMAB009(西妥昔单抗)和CMAB008(英夫利昔单抗)。此外,另外两种候选药物CMAB809(曲妥珠单抗)和CMAB819(纳武单抗)已获批准进行临床试验。

两度申请赴港上市,这家生物药业公司在存争议的同时看点也确实不少,到底是想靠啥登陆港股市场呢?

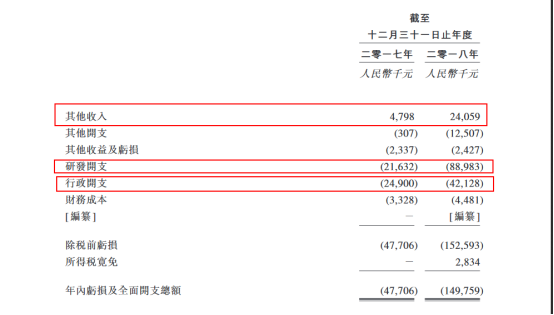

据招股书披露,截至2017年12月31日和2018年12月31日,迈博药业分别实现其他收入479.8万元人民币(单位下同)和2405.9万元;2017年和2018年净利润分别亏损4770万元和亏损1.5亿元。

从数据来看,迈博药业亏损幅度不降反升,2018年净利润亏损超2017年高达1个亿。同时,有点奇怪的是,在收入这一栏中,公司并未列出“营收”这一一级科目,而是仅仅披露了“其他收入”这一科目,且标注显示“其他收入”的来源大多是政府补贴、银行利息以及为关联方提供装备流程服务获得的收入。

再来看下公司的开支情况,招股书显示,迈博药业的支出主要用于研发开支和行政开支。截至2018年12月31日,公司用于研发和行政的开支为1.3亿元,单这两项就差不多是其获得的其他收入的近六倍。

分析到这里,不难发现公司亏损严重是事实,入不敷出也是事实,那么,迈博医药究竟在靠什么过日子?

从公司现金流量表可以看到,公司的经营活动和投资活动的现金流均为负数,反之,融资活动的现金流却在正向增加。

招股书披露,截至2018年12月31日,公司融资活动所得的现金净额为人民币256.8百万元,主要是来自向现有股东发行普通股的所得款410.5百万元,并被公司收购泰州药业及泰州生物股权的付款195.0百万元所部分抵销取得。

从账面现金来看,融资确实为公司带来了不少现金流,其自身账上的现金也开始由2017年末的7644万元增加到2018年年末的近2亿。如此看来,融资的确是为迈博药业提供现金支撑的一个主要渠道。

除去融资,迈博药业在成本上也是勒紧了裤带。

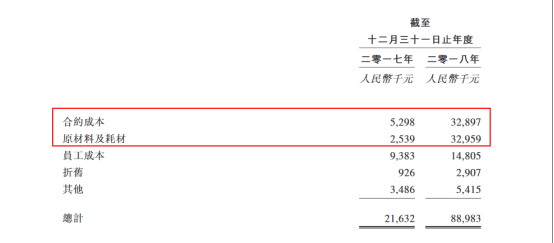

招股书披露,截至2018年年末,在研发开支中,合约成本(为临床试验提供服务的第三方成本)、原材料及耗材支出为其主要支出成本,共6585.6万元。

这看上去似乎是一笔大数目,但对比刚上市不久的同业公司——华领医药(02552-HK)来看,却是一笔小数目。同样是无主营业务收入,华领医药2018年临床试验成本为1.3亿元,将近是迈博医药的两倍。况且,迈博药业今年有三款产品三期临床试验,而华领医药仅有两款产品三期临床试验。

虽上市热情高涨不减,但迈博药业存在的风险也不容忽视。

作为一家尚未盈利的生物制药企业,一方面,迈博药业经营历史有限,药物也尚未能获得医学界、第三方参与者或其他人士的市场认可及需求;另一方面,公司需要为候选药物的研发及商业化扩展大量的额外资源来维持盈利能力。

简单来讲就是,公司资历尚浅但又需高额的研发投入来创新产品,从而让自己在市场上“稳住脚跟”,并非是件容易的事儿。那么,会存在哪些风险呢?

一是往绩记录期各期间内,公司并无盈利且产生亏损。

数据显示,截至2017年及2018年12月31日止两个年度,公司录得亏损及全面开支总额分别为4770万元及1.49亿元。预计未来继续产生亏损且会增加。

二是高研发投入带来诸多不确定性。

招股书显示,2016年和2017年公司分别支出研发费用2278万元和2163万元,进入2018年公司的研发投入进一步加大,截至2018年12月31日,公司的研发支出为8898万元,几乎是之前两年的两倍之多。

三是为能够盈利及持续盈利,公司须开发及最终将拥有重大市场潜力的候选药物商业化。这需要公司在一系列的挑战活动中取得成功,包括完成候选药物的临床前研究及临床试验,取得该等候选药物的营销批准、生产、营销及销售我们可能取得上市批准及符合任何上市后规定的候选药物。

此外,公司还可能遭遇不可预见开支、困难、纠纷、延误及其他可能对公司业务造成不利影响的未知因素。

综上,作为一家目前无营收,未来还有可能会持续亏损的生物制药企业,迈博药业能否成功上市,还尚待观察。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)