伴随着外部大环境以及企业内在需求的变化,云服务行业迭代升级已势在必行。云计算、大数据技术已成为推动云服务行业发展的重要引擎,人工智能技术的加入更将给云服务行业的升级插上了翅膀。

按照微软Azure一位高管的说法,现在云服务行业的发展才刚刚起步。

目前,国内众多的云服务提供商已开启了群雄逐鹿的时代,金蝶国际(00268-HK)便是其中一员。

继Windows版财务软件、ERP后,金蝶国际2011年起就已转型“云管理”战略,但成果似乎并不理想,虽然云服务业务市场规模有所扩大,但至今都未能盈利。在云软件的赛道上,金蝶深化云转型之路依然困难重重。

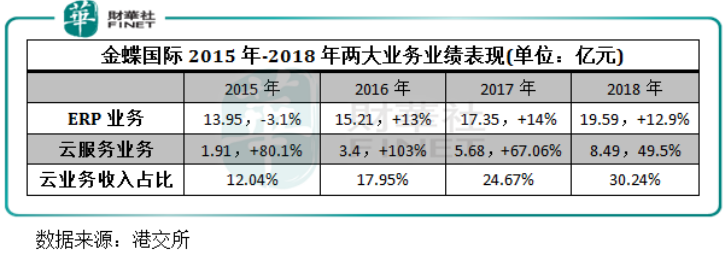

按业务划分,金蝶国际目前有两大业务:企业资源管理计划业务(即ERP业务)、云服务业务。

ERP业务一直以来是金蝶国际的盈利大头,也是公司传统的软件服务业务;而云服务是近些年来备受市场关注的转型重头业务。软件是业务,云是未来,这也是软件开发商顺应产业互联网的必然趋势,金蝶国际自然不会缺席云服务这一个风口。

作为金蝶国际的主营业务,且经过多年的沉淀,ERP业务表现一直相对稳定,直到公司这些年战略转型云服务领域,ERP业务目前也依然是公司主要的收入来源,至今仍有近70%的营收比重。

金蝶国际董事会主席徐少春曾说过“软件是金蝶的过去,云才是金蝶的未来。”并将云服务在2020年的营收比重定在60%的目标。

根据金蝶国际于3月13日发布的业绩报告,2018年公司整体表现尚可,营收净利均实现了三连增,但云服务业务有喜有悲。

公司在2018年全年收入同比增长约21.9%至约28.09亿元(人民币,下同)。毛利为22.94亿元,同比增长22.3%。净利润同比增长约32.9%至约4.12亿元。每股基本盈利为13.19分,拟派发末期股息每股1分。

从两大业务看,在2016年剥离了包括移动互联网医疗服务在内的亏损业务以精心云转型后,金蝶国际两大业务结构开始出现较大的转变:ERP业务平稳运行,而云服务收入占比虽不断提升,但是其收入增长率逐年下滑,2018年进一步下滑至49.5%,且仍为扭亏,反而呈扩大趋势。

从已披露的数据看,2016年-2018年,金蝶国际云服务业务经营亏损额分别为8825万元、1.36亿元及1.49亿元,虽然亏损幅度并不大,但是要实现扭亏显然是件很伤神的事。

毕竟对于传统厂商来说,转型难确实是一个通病。在仍处于转型之初的企业,挖掘自己的护城河,防范潜在的竞争者,无疑需要耗费巨额资金投入和面临残酷的竞争环境,利润微博也是在所难免的事。金蝶的转型之路也遇到过坎坷,比如云之家打造的ISV生态,与钉钉、企业微信上演了生态“三国杀”,想要做成平台型产品,结果也并不可观。

转型云服务数年,不可否认的是,金蝶国际的云服务布局广度还算不错,进展也较为顺利。“金蝶云之家”在2015年用户数量大幅增加,到了2018年大型企业付费用户已超过7000家企业,在2018年期间签下了安踏、温氏股份、立白集团等大客户。IDC近期数据显示,“云之家”连续三年在大中型企业市占率第一。

2016年发布的小微企业云“金蝶精斗云”到目前布局初见成效,2018年收入同比增长104.9%。2018年8月,基于云原生架构的企业级云服务平台“金蝶云·苍穹”发布,签约了包括华为、温氏集团在内的大企业集团。

此外,金蝶国际推出的云服务产品还包括金蝶云·星空(定位成长型企业云服务平台)、管易云(提供电商云服务)、云之家(移动办公)等,还提供汽车和金融方面的云服务。

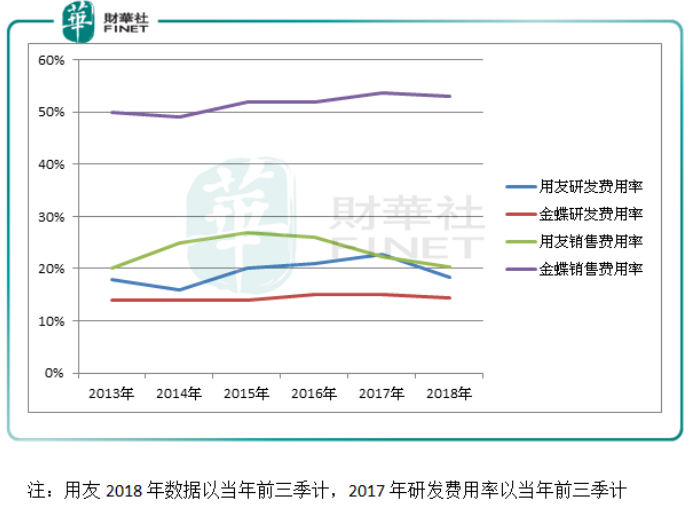

虽完成如此广泛的布局,但金蝶也存在“杀敌一千自损八百”的尴尬境地。没有哪一家企业转型不会经历阵痛,金蝶国际在云服务上砸的钱并不低于同行。2015年-2018年,金蝶国际的研发开支由1.96亿元攀升至5亿元,2018年研发开支占收入比重高达17.8%,与国内行业的老大哥用友网络(600588-CN)2018年前三季的18.27%差不多。

另外,金蝶国际在销售费用方面远甩用友网络几条街。2015年以来,金蝶国际销售费用率均维持在50%以上,而同期用友网络销售费用率不断下降,目前只有20%左右。可见为了拓展市场,金蝶国际十分豪气,丝毫没有吝惜。虽然天下没有难做的生意,但金蝶国际管理层在2018年业绩发布会上也吐露出心声:我们每一天都过得忐忐忑忑!

Q:公司提出到2020年云服务业务收入占比要达60%,但到目前为止没有亏损收窄的趋势,是否有压力?

A:我们云服务大客户的占比高于竞争对手,我们近两年加大投资并提高服务水平和产品创新力度,以平衡公司整体盈利。我们的传统业务占比还算高的,产品也正在转化,我们更注重投资未来,不求马上盈利。云服务的亏损额变化不大,且营收比重在增加,相信明年能走出正确的方向,我们对2020年云服务业务收入占比要达60%是很有信心的。

Q:公司去年云服务板块营收增速下滑至49.5%的原因是什么?如何看待公司“管易云”平台一直处于亏损状态?

A:50%增速的目标是我们发布给市场预期的,但是低于我们内部考核的目标,实际上我们内部考核的增速达到了60%。前两年我们有业务的调整,造成去年“管易云”负增长,但今年前2个月增速达到20%,今年或许有20%以上的涨幅。

Q:去年下半年小微企业市场收入增速较上半年大幅放缓,有无继续下滑的可能?

A:我们2018年下半年“金蝶精斗云”的营收增速有104.9%,小微企业业务正加速扩大,将来收入要翻倍。

Q:证明看待与国内同行的竞争?

A:我们行业有竞争,但也有业务上的互补,我们有在探索和同行在合作上的机会。

Q:公司近期回购云之家是出于什么样的考虑?

A:两三年前,云之家仍然是一个免费的平台,并无收益但达到市场推广效果。回购云之家股权对于公司可深化云平台构建,加快云业务持续成长,提升公司移动办公解决方案市场的竞争力。目前云之家已经调整到大客户营销,有利于集团的产品协同效应,提升集团整体收益。

Q:公司有无回归A股的计划,或者有无计划赴科创板上市?

A:香港市场对我们非常友好,我们的发展也不太受限。目前没有回归A股和赴科创板上市的计划。

Q:公司盈利有所提升,但派息额却下降,是否保留资金以提升业务的投资和运营?

A:派息是将公司现金流考虑在内的,虽然不多,但是我们会适当调整派息的幅度,合适的话将来会考虑增加派息金额。我们未来两年的投资相对较多,一方面将在技术和人员招聘方面加大投入,另一方面我们在考虑投资各个行业的项目和创新业务。

Q:2019年有何展望?

A:每一年都挺难的,成长中没有一帆风顺。2019年是充满大机遇的一年,我们在产业互联网转型方面是有先机的,但是也存在挑战。但是我们也不过于乐观,我们每一天都是忐忐忑忑过的(笑),都挺不容易的。

产业互联网是一个巨大的机会,目前已进入下半场,而金蝶是利用互联网帮助企业转型的合作伙伴。过去6年的云转型,从很多人开始的怀疑,到将信将疑,再到现在的信任,是因为我们一步一步的建立了成功的模式。我们新推出的“金蝶云·苍穹”能帮助企业创新、转型和升级,这个模式证明是成功的,从而赢得包括温氏集团在内各个企业的信任。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)