时尚奢华的北京三里屯太古里,一直是年轻人的最爱,而在其背后,却是一个历史悠久的英国家族。

中国有一句谚语“富不过三代”,而对于施怀雅(Swire)家族来说,财富的传承早已经历了多个世代。

施怀雅家族于1816年创立太古集团,至今已有203年历史,其持有控股权的香港上市公司太古公司(A股:00019-HK;B股:00087)在大中华地区和美国经营地产、航空、饮料、海洋服务以及贸易和实业五项业务,旗下有香港上市公司国泰航空(00293-HK)和太古地产(01972-HK),此外还通过国泰航空持有中国国航(00753-HK)的18.13%权益。

第六代家族成员施铭伦接替服务太古逾38年的前任大班史乐山,于2018年7月1日起获委任为太古公司的董事局主席。家族成员重新担任主席的一个财政年度,太古公司表现如何?财华社为大家带来业绩发布会现场的直击播报。

2018年,太古公司的全年收益同比增长5%,至846.1亿港元,其中饮料业务的收入占比最大,同比增长20.9%,至411.9亿港元,占总收入的48.7%,该业务分部强劲的收入增长抵消了地产和海洋服务贡献的减少。

期内,股东应占溢利同比下降9.4%,至236.29亿港元。主席解释,由于离岸勘探活动虽有温和增长,但船只租金未有增加,船只出现供过于求的情况,经过重新检讨,于期内录得合共39.11亿港元的减值开支。

撇除投资物业价值变动后的股东应占基本溢利同比增长80%,至85.23亿港元。

扣除2017年和2018年的重大非经常性项目,包括上述之投资物业价值变动、固定资产和无形资产的减值、出售投资物业的收益、出售漆油及冷藏业务的收益、2017年太古饮料重整收益等等,经常性基本溢利实际上增长57%,至74.89亿港元。

2018年,太古公司来自经营活动的净现金流入轻微下降1%,至154.36亿港元;期内投资业务产生的净现金流入为24.83亿港元,相较上年同期为净流出177.49亿港元,投资业务净现金流的改善主要因为期内出售附属公司和合资公司所得款项。

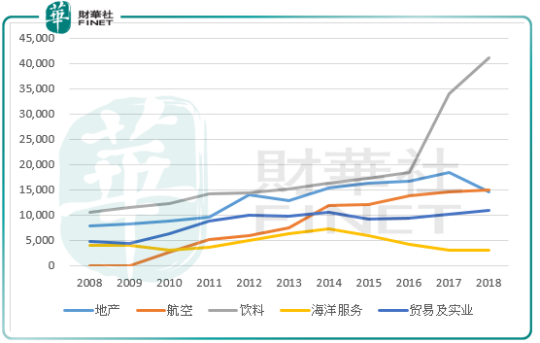

太古公司主要经营地产、航空、饮料、海洋服务、贸易及实业五大业务分部。2017年4月1日完成内地可口可乐装瓶系统的大部分重整工作后,2018年饮料业务收入大幅增长20.9%,至411.89亿港元;经常性基本溢利同比大幅增长40.7%,至13.54亿港元。管理层认为国内可口可乐需求强劲,美国的饮料业务也保持稳定,仍然对前景有信心,预计未来收入增幅高于销量增幅,但成本上涨将令利润受压。

从经常性基本溢利来看,地产分部是最主要的盈利来源。2018年,地产分部贡献的经常性基本溢利同比轻微下降3.3%,至61.77亿港元,占合计经常性基本溢利的82.5%。溢利下降或主要因物业销售单位减少,而其酒店业务的亏损已有所缩减。与此同时,物业投资界别受益于租金提升,经常性溢利同比增长12%。

管理层表示,未来将聚焦于香港太古坊二期项目的重建,预计于2021年或2022年完成。此外,太古地产于2018年3月收购了上海前绣的50%权益,后者正于上海浦东新区前滩发展一个总楼面面积约125万平方尺的零售项目,预计该发展项目将于2020年落成。

2018年,太古公司完成出售九龙湾办公楼,录得收益65亿港元;出售漆油和冷藏业务录得收益58亿港元,出售其他位于香港的非核心物业,或录得收益37亿港元。此外,太古地产有条件同意出售一家附属公司的全部权益,该附属公司持有香港太古城中心三座及四座物业,代价为150亿港元,可予调整,交易有可能于2019年完成。综上所述,2018年与2019年的合共出售收益或达到310亿港元,但太古表示暂无意派发特别股息,拟将收益用于发展现有项目,包括上述的太古坊二期重建项目。

航空业务方面,2018年最显著的变化是受益于货运的强劲增长和客运的稳定表现,国泰航空扭亏为盈,详情请阅读财华社的《[现场直击]业绩扭亏、三年计划已臻佳境,国泰航空前景如何?》。

太古公司于2018年私有化港机。港机(美洲)仍录得亏损,但亏损额已有所缩减,预计美国需求将上升。香港和厦门公司业务仍维持稳定盈利,预计香港及厦门机身服务需求稳定,外勤服务需求预期坚稳,引擎服务需求将增加。

海洋服务部门于期内继续录得亏损11.22亿港元,而且由于表现低于预期,该公司于2018年作出减值。太古公司预期离岸服务业务环境仍存在挑战,不过使用率有望改善。管理层预计,该业务分部可能要到2021年才能全面复苏,或有望达至收支平衡。

太古公司各业务分部的收入贡献(百万港元)

总结来看,管理层对现有业务的发展前景有信心,看好中国经济,并相信稳健的资产负债表有助其把握粤港澳大湾区发展的机遇。2018年和2019年业务重整所带来的300多亿港元收益将用于发展现有业务,改善资产负债表,或暂无意在2019年及以后进行如此大规模的出售计划。

地产方面,尽管经济面临众多不明朗因素,但其主要市场香港的写字楼租金仍受到需求的支持,而未来的重建项目以及上海浦东新区的项目或可带来新的增长驱动力,该公司认为财务的改善将有利于其把握新的发展契机。

表现欠佳的业务,包括酒店业务、港机(美洲)和海洋业务,酒店和港机(美洲)的亏损已有所收缩。而海洋业务的表现低于预期,因此于2018年作出拨备,预计2021年将可达到收支平衡。

航空公司国泰航空三年转型计划已见成效,香港基建设施的完善或为该公司带来机遇,但风险将包括营运成本上涨、地缘政治不稳定,所以未来是不确定与机遇共存。

在业绩发布会中,记者最关心的问题是大股东的家族成员施铭伦履新主席一职,对此的感受和对未来的展望,还有海洋业务和和出售资产的相关问题,财华社将主要问题汇总如下:

问:作为家族成员的施铭伦第一次以主席身份出席业绩发布会,将如何面对挑战,如何提升股东回报率?未来的工作重点是什么?

答:重点是改善业绩,专注于既有优势。太古已走过艰难时期,目前资产负债状况正恢复强势,希望能精益求精。家族借此重新投入香港,希望能整固既有的业务联系。已经见到中国和大湾区的机遇,希望循序渐进地推动太古在这些地区的发展。仍将继续投资地产和航空业。

问:海洋业务何时能扭亏?未来是否有可能提高减值?

答:目前海洋业务的亏损已在缩窄,由于2018年表现不及预期,因此在期内作出拨备。目前该项业务已见改善,船队年龄缩短,船队使用率高于同行。预期2021年将全面复苏,有望实现收支平衡。

问:出售资产所得收益将作何用途?是否还会出售更多资产?

答:部分资产出售交易已经完成,暂时无意再继续出售。目的是改善资产负债状况,以支持未来发展。资金将投入发展现有业务。

问:对于粤港澳大湾区发展的看法?是否积极参与?

答:目前太古在国内都有开展业务。认真看待粤港澳大湾区的发展机会,将继续沿用目前的方法开拓业务。看好国内的零售业前景。

问:环保运动对装瓶业务的影响?

答:一直都有考虑去塑料化的问题。太古饮料与德国回收专家欧绿保合作,在香港建设配备先进技术的塑料废料回收设施,用以处理PET及高密度聚乙烯。将致力于提高回收率,可能增设自动回收机,以及通过其他方法减少塑料废物。重点放在香港,期待进展。同时也留意到内地监管制度的改变,并尽力配合。

问:中美关系的发展是否会影响到主要在大中华地区和美国经营业务的太古公司?

答:太古主要聚焦于国家内部、地区内的发展,而不牵涉进出口业务。中国对可乐需求强劲,不认为会有影响。

问:太古是否有设三年计划?

答:太古有十年计划,但不便透露详情。在未来两三年,仍将专注现有业务。对于更长远的发展,已有清晰计划。

太古将继续植根于香港,辐射大中华地区。在新任家族掌门人的带领下将走向何方?我们拭目以待。在出售非核心资产后,该公司的资产负债状况得到整固,而国泰航空的扭亏为盈更让太古处于一个更有利的位置,能否再入选本届的「港股100强」,2019年5月24日与您一同揭晓。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)