国内生物医药大黑马信达生物(01801-HK)在香港上市不足5个月,却赚足了投资者的眼球。今年2月22日,信达生物的“抗癌杀手锏”PD-1单抗达伯舒(信迪利单抗注射液)重磅上市,成为国内第四个上市的PD-1注射剂。

中国肿瘤治疗领域泰斗、中国工程院院士孙燕指出,达伯舒的获批与上市,也标志着我国抗肿瘤药物已经从以仿制为主,转向创新,进入国际抗癌药创新的第一梯队。

不过,走在千万人瞩目的肿瘤治疗药物研发的前端,信达生物面临着各种挑战以及重大的亏损。从发布的2018年业绩报来看,信达生物的亏损仍在不断加剧。

因研发投入巨大以及营销费用的增加,信达生物在2018年亏损大增。

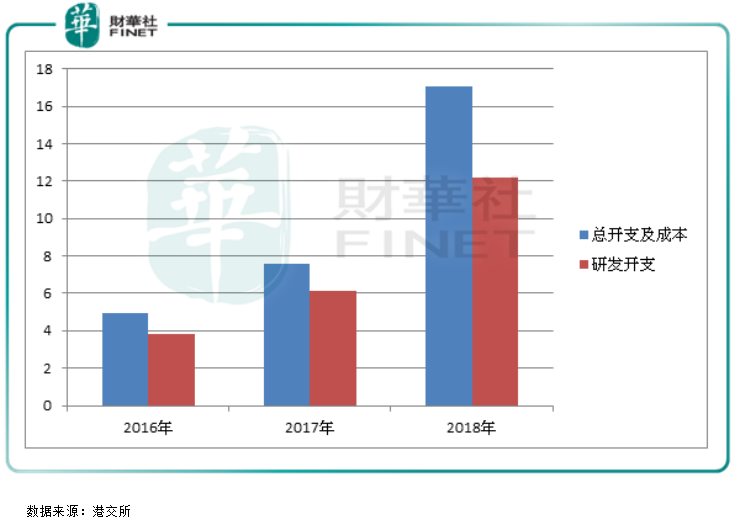

根据业绩报,信达生物2018年实现收入约947.7万元(人民币,下同),同比减少约48.88%;公司拥有人应占年内亏损及全面开支总额约57.71亿元,同比扩大约9.26倍;经调整亏损及全面开支总额为14.82亿元,同比扩大约1.33倍;基本每股亏损17.24元,不派息。

2018年,信达生物收入减少近50%,仅为947.7万元。收入为何大幅下滑,信达生物并没有给出具体原因。财华社发现,2017年以来,信达生物的全部收入均来自于国内的一家生物制药企业向公司支付的授权费及公司向其提供的研发服务。实际上,信达生物在2018年上半年的收入就减少了560万元至440万元,是由于2017年上半年录的一次性授权费收入。

所以,信达生物在2018年收入骤降主要原因还是公司品牌还未打响,产品竞争力有待提升,在授权费和研发服务费方面市场极小。国际科技巨头微软、苹果等企业的一个盈利大头就是在授权费上,当拥有前沿的技术和专利,掌握了市场话语权,那授权费将是非常可观的现金奶牛。目前,在信达生物的主要产品还未完全商业化、竞争力仍较弱的情况下,收入出现剧烈波动自然也不足为奇了。

信达生物2018年的亏损加剧主要由于公司优先股的公允价值变动,因公允价值变动造成公司亏损43.38亿元,这是根据国际财务报告准则要求于上市时进行的非现金一次性调整。

另外,造成信达生物亏损加剧的另一原因就是巨额的研发开支了,这也是生物医药创新型企业必走之路。在所有的开支中,信达生物的研发开支占比最大,2018年研发开支同比增加6.1亿元,达到12.22亿元,占比超过八成。主要原因是在报告期内更多候选药物进入临床试验阶段,使得额外临床试验及研发活动产生的开支有所增加。

不过,从此前的E轮融资以及上市所得筹资款看,信达生物短期内的资金压力并不算大。截至2018年12月31日,信达生物账上现金及现金等价物金额约为45.28亿元,按照公司2018年研发开支12.22亿元算,可以支撑公司近4年的研发费用。

信达生物将去年上市募资款的52%(近19亿港元)用于正在进行及计划中的达伯舒®(信迪利单抗)临床试验、注册备案的准备事宜及计划上市(包括销售及市场推广),另外有9.1亿元分配至正在进行及计划中的其他在研候选药物的相关事宜。

由此看出,信达生物几乎都将筹资款用于药物的研发及上市方面了。正是真金白银的投入巨资,使信达生物目前在研的产品达到了20种,14个品种进入临床试验,其中4个品种在临床。在研产品包括pemigatinib(FGFR1/2/3抑制剂)、itacitinib(JAK1抑制剂)及parsaclisib(PI3Kδ抑制剂),还包括生物制药及小分子药物。

报告透露,20种在研药物中,IBI-305(贝伐珠单抗生物类似药)和IBI-303(阿达木单抗生物类似药)的NDA正处于NMPA审查阶段。

在未来发展方面,信达生物称将致力将达伯舒®(信迪利单抗)成功商业化,并在取得公司审核中的NDA的必要批准后将IBI-305(贝伐珠单抗生物类似药)及IBI-303(阿达木单抗生物类似药)商业化。

IBI-303是由信达生物自主研发的重组抗TNF-α单克隆抗体,用于治疗强直性脊柱炎(“AS”)、类风湿性关节炎和银屑病等。从时间来看,2018年11月提交上市申请的IBI-303在2019年有望成为信达生物的第二款商业化产品。

问:公司期望2021年有4个品种上市,会对公司业绩扭亏有帮助吗?公司今年的研发开支预算有多少?

答:我们目前属于投入期,有20个在研产品和一系列品种已处于开发尾段,预计2021年底前将有4项产品上市,希望将来能拓展到海外市场。一个生物制药公司若要有规模且取得成功,是需要一定的产品量。所以我们现在属于投入的阶段,但是我们的销售团队会带来很大的鼓舞,逐渐以销售平衡支出。去年我们有大概200人的业务团队,今年年底预计增加至500人。

我们最大的投入就是研发,我们需要在这个领域把我们基础的产品做好、做大,指标做全,才能成为一个稳健的生物医药公司。

问:公司近日上市的PD-1产品对比同类的产品价格有什么不一样?

答:我们PD-1产品的质量达到了国际标准,从临床数据来看,我们的产品在同类产品中非常有优势,希望能让中国更多的老百姓获益。我们目前专治淋巴瘤的新药达伯舒上星期在中国开售,100毫升的注射液价格约是7838元,相对于同类的进口产品而言,我们的价格还是挺优惠的。我们希望达伯舒在2019年能纳入医保。

问:公司有赴科创板上市的计划吗?

答:科创版能增加行业选择, 对整个资本市场是好事。我们在香港上市时,科创板还没有出来。香港市场更专注生物医药的发展,更能吸引中国内地、美国等国内外各方面的资金。当然,我们也在关注科创板的发展,但我们会先做好香港市场。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)