【财华社讯】友邦保险(01299-HK)公布2018年度业绩,截至12月31日止,股东应占纯利25.9亿美元,按年下跌60.02%。不过,按实质汇率计算,新业务价值升23%至39.55亿美元,好过市场预期。末期息每股派84.8港仙,加上财政年度结算日变更而设的特别股息每股9.5港仙,合共派息94.3港仙。

集团期内纯利按年跌逾六成,友邦保险首席执行官兼总裁黄经辉在业绩记者会上表示,其中一个重要原因为股票证券收益录得亏损,由于去年资本市场受环球金融风险困扰,他期望今年市场表现会较去年好。

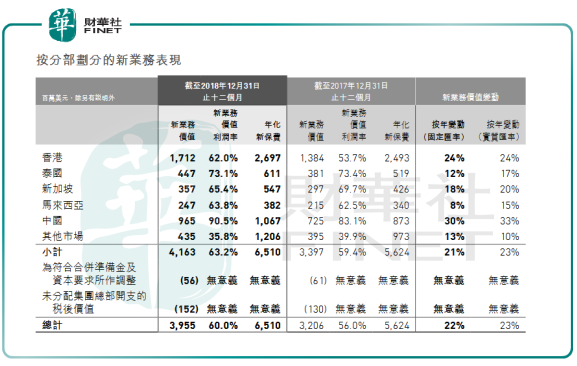

中国新业务价值增幅最快,按实质汇率计算,上升33%至9.65亿美元。香港新业务价值按年增长24%至17.12亿美元。新加坡、泰国及马来西亚的新业务价值分别增长20%、17%及15%。

中国及香港是友邦新业务增长强劲。黄经辉表示,大湾区内人口总数为6800万人,GDP达1.4万亿美元,集团看好大湾区的庞大市场。友邦保险区域首席执行官陈荣声指出,去年中港业务增长强劲,主要由于本地及内地客户持续增长。他认为,未来人口老化的问题持续,将会刺激对保险的需求,加上内地保险的渗透率仍然偏低,以及中产家庭快速增加,因此内地市场有巨大潜力。

天津和石家庄筹建营销服务部 内地全资持股拓展业务

友邦最近获得中银保监批覆,在天津和河北石家庄筹建营销服务部,黄经辉表示,需要在当地租用办公室及招聘人员,预料需时4至6个月完成准备工作,相信今年内可投入营运。黄经辉表示,天津临近北京,集团于北京的销售中心营运成功,相信有助于天津服务中心的营运。

对于中央批准2021年将放宽外资寿险机构以全资持股身份进入国内市场,陈荣声表示,现时友邦保险的中国业务已拥有100%权益,未来会继续以全资持股身份在内地拓展业务。至于未来会否在其他省份扩展业务,陈荣声表示,要待2021年内地市场全面开放公开详情后再作部署。

今年成立100周年 会否派发特别股息?

友邦保险今年成立100周年,被问及会否派发100周年特别股息,黄经辉未有直接回应,仅表示未来会将资本继续投资在新业务发展,加强寿险业务,并投资在数码科技方面,确保资产负债表保持强劲。

大行报告:友邦去年业绩稳固 上升及维持目标价

美银美林:“买入”评级 目标价98元

美银美林发表研究报告,指友邦保险去年业绩稳固,新业务价值升23%,高于该行预期的21%。全年新业务价值利润率60%,按年升4个百分点,至于去年第四季则按年升3.2个百分点。该行维持予友邦“买入”评级,目标价98元。

摩根士丹利:“增持”评级 目标价90元

摩根士丹利发表报告表示,友邦去年新业务价值录得双位数增长,按固定汇率计(CER)计,增长达22%,优于市场预期。公司税后营运溢利及总体派息均增长14%。中港市场仍是友邦主要增长推动力,业务全面强劲,该行予友邦“增持”评级,目标价为90元。

摩根大通:“增持”评级 目标价95元

摩根大通发表报告指出,友邦保险去年新业务价值按实质滙率计算,按年升23%,内涵价值按年升7.4%至545.17亿美元。两项指标都稍高于该行预期,维持“增持”评级和目标价95元。

瑞信:“跑赢大市”评级 目标价89元

瑞信发表报告称,友邦去年业绩稳固,内地业务表现强劲,本港业务增加亦加快。友邦现价相当于市价对内涵值1.87倍,市账率2.7倍,以及未来12个月新业务价值倍数(NBM)12倍。该行维持“跑赢大市”评级,目标价89元不变。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)