第一家在香港交易所上市的中国民办高等教育集团民生教育(01569-HK)刚刚公布了2018年全年业绩,期内入学学生总人数增长近60%,收入和盈利都保持强劲增长。

在公布业绩后不久,民生教育亦带来新鲜热辣的新闻——该公司一早发布,拟以5.1亿元人民币现金收购南昌职业学院(本科)的51%权益,根据收购协议,该公司可以1.4亿元人民币收购额外的14%权益,以代价股份支付。

南昌职业学院(本科)是一家民办的全日制普通高等职业本科学院,刚刚于2018年12月升格成为本科层次的职业学院,是全国首批职业本科试点院校。于2018年-2019学年,南昌职业学院(本科)有在校生约9500人,学费约7300元人民币(下同)至8000元。

2018年,南昌职业学院(本科)的总收入同比增长16.1%,至1.17亿元,税后净亏损为1997万元,相较2017年为182万元。

该公司认为这一标的的未来增长非常值得期待,主要体现在学费和招生两个方面:1)以前学费是专科学费,大约为7300-8000元,本科学费要高出很多;2)新增的本科有利于增加学生人数。

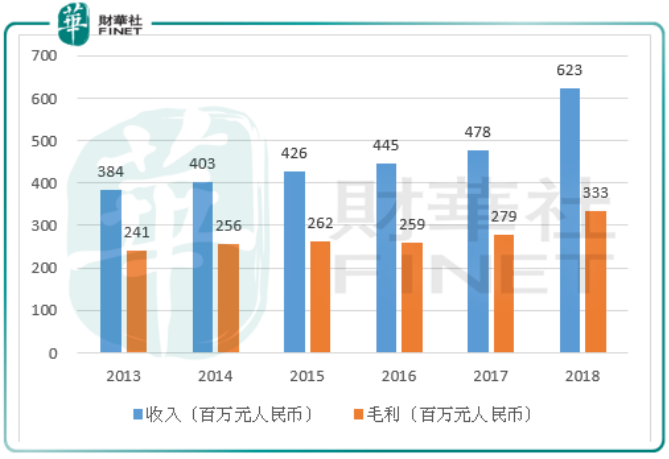

在业绩方面,民生教育于2018年取得不错的进展。学生总人数同比增长59%,至6.55万,收入同比增长30%,至6.23亿元;期内学校增聘新教师、教师薪酬和福利增加以及新并表学校折旧费用增加,毛利率由上年的58.3%,下降至53.5%。由于经营开支和融资成本增加,核心净溢利仅同比增长9%,至3.38亿元。

2018年12月,民生教育与中金资本签订战略合作协议,成立教育产业并购基金,基金总规模为100亿元人民币,拟分四期募集。该基金将重点投资民办高等教育,深化产教融合,以及拓宽并购融资渠道。民生教育将拥有并购基金投资项目的优先收购权,将有助其进行外延收购。

另外,民生教育与工商银行重庆分行签订全面战略合作协议,协议或可让民生教育取得该银行100亿元人民币的预授信,还有10亿元的备用贷款,融资成本按银行基准利率安排。

截至2018年12月31日,该集团体系内并表10所学校,已签约但交易未完成的学校数目有5所。此外,还有今早发布的2019年第一个收购项目——南昌职业学院(本科)。

1)问:在并购方面有没有遇到问题?未来的并购策略是什么?聚焦国内还是海外?

答:发展方向以本科为主,向高端的研究生方向发展,本科学生占比已在70%以上。根据集团发展定位选择并购标的。由于并购需要很长的流程,审批也需要过程,各个学校的情况并不相同,有些学校几个月就可以完成,但有些学校所需的时间比较长。

国家政策对产业的发展是有利的。因此民生教育以国内业务发展为主。当然,也会物色海外的拓展机会。我们在香港和新加坡也有做投资。在进行海外学校的收购交易时,我们重点考虑的是交易标的是否能跟国内的学校产生放大的协同效应。

未来有想法在英美这样的教育高地参与投资。举例来说,英国研究生只需要读一年,国内却需要三年,如果本科的学校能通过3+1这样的形式,让学生在比较短的时间内拿到学士和硕士学位,将更利于学生的发展,产生更好的协同效应。

2)问:短期内能看到集团参股英美学校?

答:希望能实现。

我们在并购方面有几个优势:

1)在行业内有20年经验,储备了很多优质项目,

2)财务状况非常稳健,在手现金近十五亿,而且到2018年底没有对外付息的新贷款,后续也有银行贷款和并购基金的资金支持,我们已做好扩大融资渠道的准备;

3)民生教育的股权相对集中,可以满足卖方不同的需求,例如出资或入股,能灵活运用。

目标是争取做到每年两到三个并购。

问:除了国家政策支持外,民生教育还受到什么正面影响,是否还有提价空间?

答:目前高等教育上市公司时间都不长,并没有把短期内提升学费作为提升集团业绩的方式,我们理解学费的提升还是必须依靠未来将教育事业做好来实现,包括办学水平、层次相匹配,才有利于集团长远的发展。所以不会把短期提升学费作为提高集团业绩表现的手段。

目前,主要通过外延并购来保持每年25%-30%的业绩增长。核心校园的学费涨幅基本在低单位数。在未来对外收购遇到瓶颈时,再挖掘内生增长潜力。所以将结合外延并购与内生增长通盘考虑。现阶段不会重点考虑加价。

问:2019年民生教育是否有在谈的并购交易?今年用于并购的资本开支是多少?

答:与中金合作之产业基金的100亿和工商银行重庆市分行的100亿意向性授信额度正积极的落实,还有中银香港等金融机构的贷款安排,集团正扩大融资渠道,目的是将公司做大。有信心今年要好于2018年,增长将扩大。

(财华社注:截至2018年12月底,民生教育的资产总值为66.24亿元人民币。)

问:之前收购的一些项目盈利状况如何?是否会改善?

答:希望收购的标的都能有好的增长。有些学校在收购之前有些贷款,资金不足,利息比较高,但由于我们的财务状况比较理想,进驻后能为这些学校安排利息更低的贷款(例如银行基准利率),以帮助其降低成本,所以一定会有好的提升。

问:公司是否有五年计划、十年计划?未来发展方向如何?

答:有的,而且方向越来越清晰——高端化、国际化、规模化。

问:2018年债务比率有提升是什么原因?

答:产业基金和预授信还没有提款。并购后存量贷款增加。

(财华社注:总负债/总资产比率由2017年末的25.5%,提高至2018年末的46.4%)

问:是否有其他融资渠道?现有的两百亿够吗?

答:仍在发掘更多的融资渠道,包括境内外,希望能得到优惠的利率,例如工商银行的优惠利率。

问:今年的融资目标?

答:目前没有。正在建立融资渠道,希望在找到机会时,能及时有资金满足需要。

问:参股澳洲成峰教育,是否有打算与他们在当地有合作和发展?

答:这家公司与我们有很大的协同效应,双方都希望能有更多和更深层次的合作。

问:2018年学生人数增长了接近60%,今年是否会有更多?

答:2019年的增长主要分两方面:一个是已签约但交易仍在进行的五家学校,随着交易的进展,可以保证学生人数的提升;第二个是内生增长。

中国今年高职扩大招生100万人,应该有利于整个行业的增长。

公司在各个方面都将有增长。

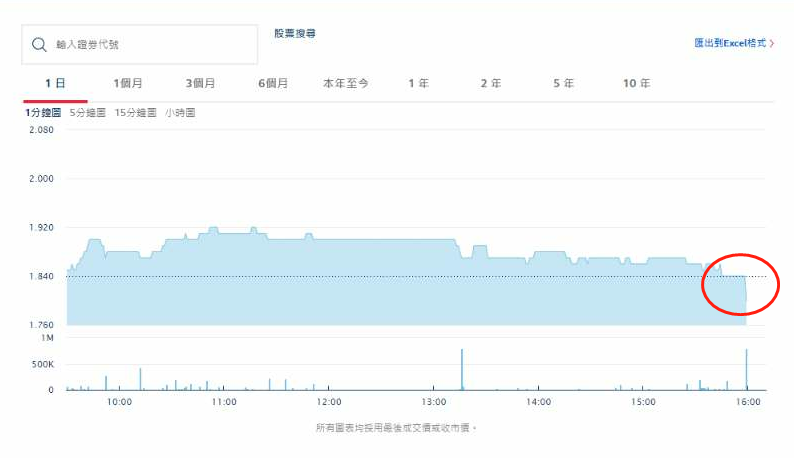

民生教育今午召开记者会期间,股价高见1.92元,为今日高位,午后走势向下,至收市时报1.84元,与昨日一样。不过,收市竞价时段(U盘时段),突然有出现以每股1.8元,成交了80万股,成交股数占全日的12.55%。

笔者看了此现象,马上涌现了一点奇怪感觉,因为今日港股于29000上方争持,大致维持超过200点升幅,收市竞价时段升幅收窄约48点,且成交明显抽高。民生教育一定不会令恒指波动,但民生教育在U盘时段内,股价于一秒间跌2%,身为股东的您,感觉真的不爽。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)