作为港股百强的企业之一中国石化(00386-HK;600028-CN),今年来风波不断,先是被爆出旗下全资子公司联合石化2018年经营亏损约46.5亿元人民币,进而导致中国石化净利四季度断崖式下滑。

近期又遭花旗减持1034万股,每股作价6.47港元,总值6689.98万港元,最新持股数目20.34亿股,最新持股比例减至7.97%。

子公司亏损、大投行减持,似乎2018年中国石化过的并不如意,可我们发现它的股价不管是2018年还是近几年,在港股和A股都走势不错,是什么原因呢?可持续增长吗?

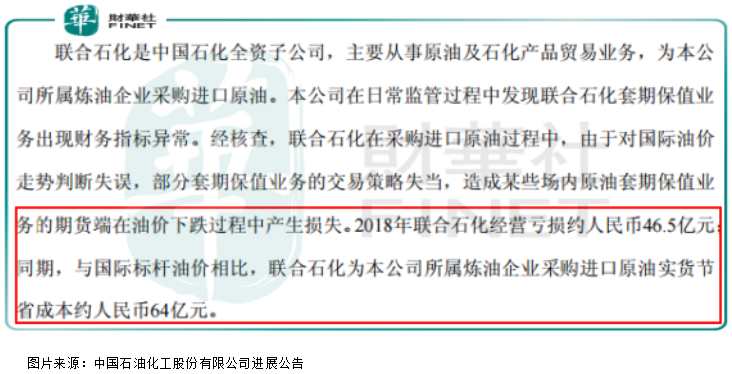

对于中国石化的全资子公司联合石化出现巨额亏损(46.5亿元),财华社查看资料发现,并不是这家公司主营业务出现问题,主要是因为管理层误判油价走势,套期保值业务的交易策略失当,造成某些场内原油套期保值业务的期货端在油价下跌过程中产生巨额损失。

也就意味着这种亏损与公司经营业务无关,对于中国石化的经营利润影响不具有持续性,这一点中国石化管理层也曾表示,“第四季联合石化出现亏损,主要因为误判油价走势,以及不当的对冲措施,但管理层相信,这不会影响集团的炼油业务,并预期对2019年的表现也无进一步的影响”。

另外,对于近期花旗减持中国石化股份,财华社认为对公司也没有过多的影响。因为,从减持金额来看,只有几千万元,而花旗持股数量高达20多亿,金额则过百亿,并不能说明花旗在看空公司。

从近期这两则消息看,子公司亏损虽然会对中国石化产生不利影响,但影响也比较有限,且是一次性的,而花旗减持股份,对公司的影响则可以忽略不计,所以,这两则消息并不能对公司业绩产生长期不利影响,自然对股价的冲击也就相对有限了。

对于近几年中国石化股价走强,只有一个原因,那就是公司业绩筑底回升推动的股价大涨。

从上表可以看出,2015年公司净利润筑底之后逐渐回升,截至2018年已经接近翻倍,如果不是去年中国石化产生非经常性损失46.5亿元,截至2018年净利已经翻倍,公司净利润走势基本和股价走势同步。

最后,再简单谈谈作为近几年一直位列港股百强的中国石化,在2019年净利润能否在上一个台阶?

再谈2019年中国石化净利能否在上一个台阶之前,我们先来看下面这张美原油走势图,从这张图我们会发现,这张美原油走势图基本和中国石化的净利润以及股价走势一致。

也就是意味着,2019年中国石化净利润能否增长,主要取决于国际原油价格能否保持增长,而国际原油价格具有不可预测性,但就目前来看处于复苏状态,因为OPEC成员国都表态在积极维稳油价,美元涨势也有放缓迹象。

退一步讲,就算2019年国家原油价格保持稳定或者小幅下挫,2019年中国石化的净利润也有增长的动力,因为2018年全年中国石化的子公司出现46.5亿元的非经常性损益,2019年大概率这块的利润会补回来,进而增厚公司全年净利润。

所以,对于2019年中国石化净利润增速财华社保持乐观态度。

综上所述,虽然近两年中国石化业绩保持稳步增长,但长期来看,原油价格变动对净利润会产生非常大的不确定性影响,这也是公司长期存在最严重的问题之一。另外,从中国石化历史业绩财华社发现,净资产收益率长期维持在10%下方,这对于长期股东来说是不可接受的。

中国石化于2017年入选港股百强,2018年在子公司巨亏46.5亿元的背景下,净利润还实现双位数增长,2018年中国石化能否再次入选港股百强榜单呢?敬请密切留意2019年5月24日(星期五)在深圳中洲万豪酒店举行的「港股100强」

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)