腾讯(00700-HK)旗下的阅文集团(00772-HK)一年多前在港交所首次公开招股时,曾吸引了媒体界和投资界的强烈兴趣,超额认购六百多倍,然而上市初期创立新高后,阅文集团的股价反复下跌,此后一直徘徊于30多港元的低位。

前一天收市后公布2018年全年业绩的阅文集团,在第二个交易日开市不久即大涨10%以上。这一中国领先的网络文学平台终于触底反弹了吗?

2018年业绩强劲增长

2018年,阅文集团录得收入50.383亿元人民币(下同),同比增长23%;毛利率由上一年的50.7%,稍微提高至50.8%;经调整EBITDA同比增长24.4%,至9.45亿元,利润率由上一年的18.5%,提高至18.7%。权益持有人应占盈利同比增长63.7%,至9.11亿元。该公司不派股息。

事实上相对于上半年的利润表现,阅文集团下半年的利润率有所缩减。2018年下半年,该公司的收入同比增长26.9%,至27.55亿元;毛利率由上年同期的51.3%,下降至49.4%;经调整EBITDA利润率由18.9%,下降至16.5%。下半年纯利同比增长17.3%,至4.05亿元。

阅文集团业绩

来源:公司业绩,财华社估算并编制。

新丽业绩低于承诺

2018年10月,阅文集团收购新丽传媒的100%权益,代价为155亿元。根据收购协议,若新丽传媒的纯利下跌至协议厘定的基准水平,代价将向下调整。2018年、2019年及2020年三年的参考纯利基准分别为:5亿元、7亿元和9亿元。

但是新丽传媒的2018年纯利只有3.243亿元,低于承诺的水平。阅文集团表示已就此向下修正收购代价。

新丽传媒主要从事电视剧、网剧及电影的制作和发行,不少出品都获得较大的正面反响,包括《我的前半生》、《白鹿原》、《余罪》等。

2018年最后两个并表到阅文集团的月份,新丽传媒的收入为2.75亿元,纯利为6790万元,意味着纯利率为24.7%,高于阅文集团的2018年全年纯利率18.1%。2019年全面合并到阅文集团后,能否提升其整体利润率,拭目以待。

展望

阅文集团在业绩发布会中表示已推出免费内容的产品尝试,期望通过广告变现,以扩大用户基础,为转化为收费用户提供土壤。然而,这种模式能否奏效仍需时间证明。但是在可预见的将来,这种模式有可能提高该公司的成本,令利润率受压。

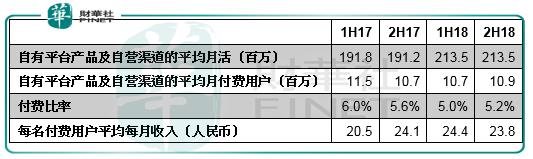

2018年,阅文集团自有平台产品及腾讯产品自营渠道的平均月活同比增长11.5%,至2.14亿;付费用户数同比下降2.7%,至1080万,付费比率由上一年的5.8%下降至5.1%。每名付费用户月均收入同比增长8.1%,至24.1元。

从经营数据来看,用户规模有所扩大,但付费转换率并不见起色,以此来看,阅文集团线上业务的前景或未见显著的改善。

展望未来,除了线上阅读外,阅文集团还将着力于发展版权运营业务,并向下游扩张,也因此收购了新丽传媒。其目标昭然若揭——重新成为爆款IP。

从公布业绩后的股价表现来看,资本市场对其未来策略似乎是认可的。

在阅文集团的业绩发布会中,财华社及其他媒体向该公司就业绩及其未来的发展路向提出问题,出席发布会的三位高级管理人员:包括两位联席CEO梁晓东和吴文辉,以及财务副总裁莫媛,作出了回应。

问:去年付费用户只增加了20多万,为什么增幅这么少?为什么上市后付费用户的人数出现下跌?公司如何重夺这些付费用户?今年前两个月这些数字有什么变化?如何提升这些付费用户的ARPU?

答:去年付费用户跟2017年相比有所下跌,但下半年环比有所回升。付费用户主要分两部分,一部分是自有产品用户,另一部分是与腾讯合作的产品用户。从2017年下半年开始,来自腾讯这一侧的用户和付费用户都出现不同程度的下跌,主要受QQ浏览器自身的流量下滑所影响。

如果从整个趋势来看,2018年下半年是有增长,主要来自两个方面:一是自有平台的整个用户群在增长,第二是腾讯这一侧的合作平台用户群在增长。虽然QQ浏览器仍在下滑,但去年下半年跟微信读书以及腾讯视频合作,这部分带来了新的用户的增长,但这部分用户转化为付费用户仍需要时间,这也是下半年付费用户增长落后于用户增长的原因,不过用户增长本身意味着有机会转化成付费用户,而且微信读书和腾讯视频付费用户有望抵消浏览器用户下滑的影响。我们希望未来无论自身平台还是腾讯合作平台都能有所提升。

未来我们不仅关心付费用户和ARPU值,可能还会关注整个客户群,因为用户本身的增长才是付费转换提升的关键。此外,ARPU值一直保持稳定增长的态势,未来随着付费营运计划的推出,这还是有进一步提升的空间。

阅文用户数据

来源:公司业绩,财华社估算并编制。

问:对抖音的竞争怎么看?

答:抖音等其他娱乐形式对阅读的直接冲击相对不大,我们的付费用户一直以来受到的最大冲击是中国一直存在的、庞大的免费市场,或者更确切地说盗版市场。盗版市场通过免费加广告的形式,一直对付费构成冲击。

去年也有一些正版免费模式的诞生,通过广告来变现,从这个角度来看,这种新的广告模式可能抢夺盗版市场。我们去年也开始这样的尝试,今年我们也将推出自己的广告模式产品。这个市场将为我们提供增长空间。

问:收购新丽时有业绩对赌,2018年业绩低于承诺盈利,对其未来两年实现承诺是否有信心?

答:2018年新丽实际完成的净利润低于承诺的5个亿,实际净利润为3.24亿元,因此我们做了相应的估值调整,调减了约8.5亿的支付对价。

新丽不能完成承诺的原因:一些项目的延后,导致收入确认的延后。另外,一些项目的排播模式改变也对收入产生影响。新丽本身的产品线基本没有变化。从其2019年的产品线来看,还是非常强的。该公司的产品储备和正在做的项目十分充裕,有利于保障今年、明年甚至后年的业绩。

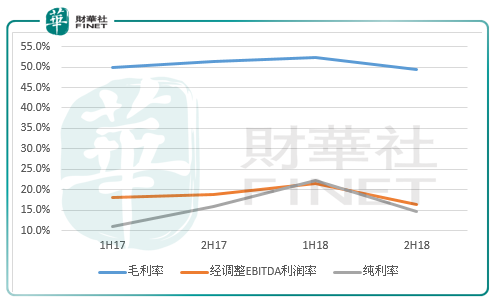

问:下半年利润率对比上半年有所收缩,什么原因?

答:整体毛利率还是略有成长,下半年最大的开支可能与市场推广成本有关,主要包含两个因素:1.我们自身业务在用户获取方面也在加快布局,因此需要增加投入;2.下半年并入新丽,新丽下半年也有一些电影和影视剧的推广相关市场投入。但这方面的投入处于正常范围。

阅文利润率

来源:公司业绩,财华社估算并编制。

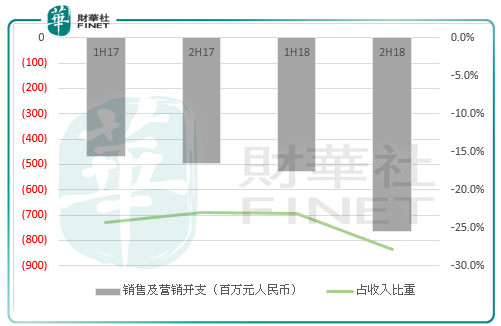

营销开支及占收入的比重

来源:公司业绩,财华社估算并编制。

(财华社注:从上图可以看到,2018年下半年开支有所增加,占收入的比重也在增加)。

问:去年IP运营收入有所增加,但毛利率较低,会不会对未来的整体毛利率造成压力?

答:我们今年第一次按分部披露两条线的业务,一个是在线,一个是IP运营。

我们的IP运营毛利差不多35.6%,低于在线业务的55.6%。这是因为IP运营模式包含几种业务形态,一种是IP版权,这一块主要跟作者进行分成。另一部分是影视业务,包括影视跟投和参投,这些业务没有毛利和运营利润的差别,所以毛利率虽然比其他业务低,但同时也没有别的费用,因此纯利率不见得低。另外还有一个是动画的合作开发业务,毛利率相对低一些,虽然市场很大,但利润空间相对不大,我们还在逐步发力的过程,因此综合毛利率加在一起要低于在线业务,但经营利润率(由于经营开支少)相对而言不会影响整体公司利润率。这也是公司整体利润率较2017年有提升的原因。

问:未来用户和付费用户增长是否会放慢,如何解决这个问题。

答:中国的市场增长空间很大。这几年获取新用户的成本在提高,不过随着我们推出更多创新内容以及针对不同用户提供定制内容,我们相信能不断地吸引更多用户。至于付费用户,随着中国收入水平的提升,整体付费用户比例可达到可观的水平。目前付费用户比率处于较低的水平,低于视频和其他娱乐形式而言,但这主要受到大环境的影响,随着市场环境的改善,未来这个比率也将提高。我认为整体付费用户比例有很大的提升空间。

问:IP和在线业务的利润率何时才能提高至差不多的水平。

答:IP业务已经占到收入比重的20%以上,而以前只有百分之十几。我相信今年这个比重将进一步提高,因为去年我们只并入了新丽两个月的贡献,而今年我们将全面并入,整个IP运营业务的收入将大幅提升。未来IP和在线业务将是并驾齐飞的两项核心业务,共同驱动公司的整体增长。

问:新丽传媒去年业绩未达标,今年对新丽的展望如何?

答:对新丽电视剧的制作能力有信心,且其储备的项目非常充分。今年只要按照既定的开发节奏,随着已有的储备项目逐渐释放出来,应该可以完成业绩承诺。

从整个新丽项目来看,精品很多,而这些精品利润率也较高,所以投资回报应该不错。另外一点,跟阅文合作之后,新丽在阅文一些优质IP的开发上要比行内竞争对手都具有优势,这对其产品线的长期发展是有利的,对新丽很有信心。

问:对于前边提到的广告新模式,今年将如何运行,会在今年的收入中反映出来吗?

答:主打的付费阅读商业模式主要针对对阅读质量要求高,同时对付费价格不太敏感的用户。目前的免费广告商业模式能从原来的盗版网站吸引用户过来,这些用户对内容质量要求不高,但对价格比较敏感。今年我们将推出类似的产品,希望能从盗版市场吸引更多免费用户进入到我们的阅读体系,同时培养付费用户。我们将在二季度推出类似的产品。

问:短视频对阅读的冲击如何,能否提供用户在线阅读时长的统计?

答:2018年,核心产品QQ阅读的用户时长大约为每天70分钟,跟2017年相比略有增长,2017年大约为65分钟。从2016年发力起,我们的时长持续增长。刚刚我们一个竞争对手发布的免费阅读产品的时长有100分钟以上,这显示阅读跟短视频不是直接的竞争产品,两者满足的用户需求不同。相对于短视频、游戏,阅读具有两个作用,既有娱乐性又有知识性。

问:海外扩张的具体情况,与国内市场有何不同?

答:我们从去年开始加大投入海外布局,主要是日本、韩国及东南亚市场,我们分别与日本、韩国、泰国及越南当地运营商进行合作,把内容推荐给他们,翻译成当地语言,并在当地进行销售,反响不错。

我们还创建了面向欧美英语用户的起点国际,目前已有200多部翻译的英文作品上架,提供给当地收费用户,也在起点国际开放了海外用户的注册,已有上万名外国用户注册为作家并发布自己的作品。我们今年在海外市场将有更大的发展。

问:2019年与新丽传媒合作的影视作品大概有多少个?

答:2019年有《斗罗大陆》和《雪中悍刀行》。还有与爱奇艺合作的《我是大明星》,以及金庸先生的《天龙八部》和《鹿鼎记》,《天龙八部》已经拍完。所以,公司的产品线比较丰富,题材也多元化。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)