作为国产伟哥(金戈)市场份额占比最大的公司白云山(600332-CN;00874-HK),在2019年3月17日公布了全年业绩公告。

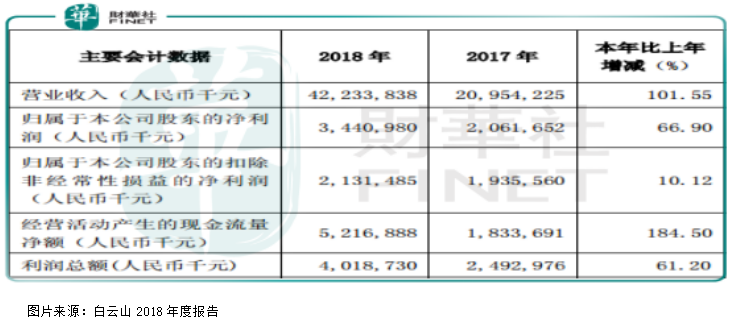

根据白云山披露数据看,得益于收购广州医药,2018年实现营业收入422.3亿元(人民币,下同),同比增长102%;归属股东净利润为34.4亿元,同比增长66.9%;扣非净利21.3亿元,同比增长10.12%,从营收数据看,白云山2018年在规模上跨越式发展,但扣非后净利润似乎并不如意?

另外,从经营活动产生的现金流量净额来看,高于净利润增速,保持比较健康状态。

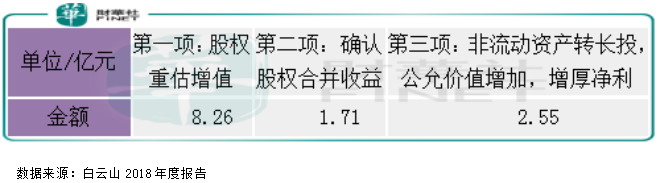

财华社查看白云山2018年报发现,公司收入中主要有三项非经常性收益增厚了净利润,第一项:股权重估增值8.26亿;第二项:收购王老吉确认股权合并收益1.71亿元;第三项:非流动资产转长期股权投资,公允价值增加,增厚净利2.55亿元,这三项共增厚公司净利润12.52亿元,但这三项所带来的收益均不可持续。

这也是为什么2018年白云山营收和净利润增速大幅高于扣非后净利润增速的原因。

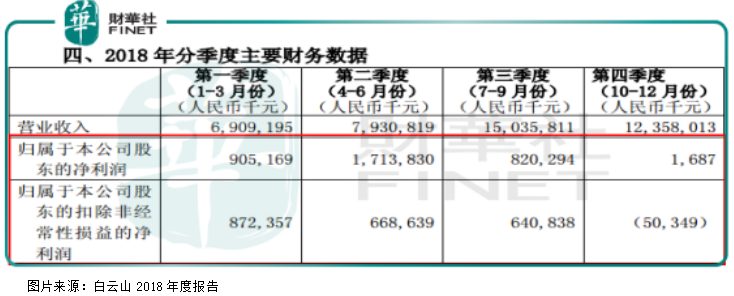

再来回头看看白云山扣非净利数据,虽然公司全年扣非后净利润增速只有10.12%,但我们发现四季度公司实现净利润只有168万元,相比较前三季度10亿左右的净利润可以忽略不计,扣非后净利润更是亏损5035万,问题在哪里?

根据公司公告披露,主要是整合销售渠道、控制社会库存、加大研发投入、股权减值1.36亿元和计提商誉减值准备1.18亿元,所以四季度公司净利润断崖式下滑。

这句话什么意思?简单的可以理解为白云山管理层隐藏了净利润。因为去年公司利润数据实在太好(增长66.9%),而投资者一般只关注净利润,今年没有非经常性收入之后,净利润还想要保持正增长就非常难了。四季度公司适当的降低渠道库存,增加研发,有助于增厚2019年净利润,平滑业绩。

另外,单看研发费用,2018年白云山研发投入5.85亿元,同比增加56.85%,其中研发投入全部费用化,这也可以看出公司在会计处理这一块保持比较谨慎状态。

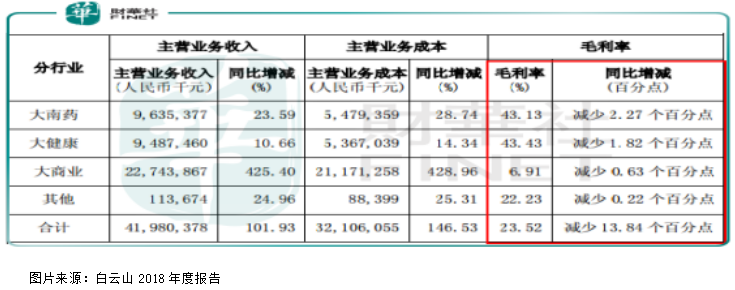

最后,我们再来看看白云山的业务,公司主营业务主要由大南药、大健康和大商业三块组成。去年全年公司毛利率大幅减少13.84个百分点,这也主要是由于并购广州医药(毛利率低)所导致,分开看对公司利润贡献最大的两个板块大南药和大健康毛利率分别下降2.27个百分点和1.82个百分点。

但这两块的营收却保持双位数增长,尤其是大南药中的化学药,增速高达68%,但毛利率下降6.41%。其中公司的拳头产品金戈(国产伟哥),实现营收6.62亿,同比增长17.67%,销量上,去年销售4774万片,同比增长了20.45%,毛利率高达87.35%,由于金戈的刚需属性,预计未来这一块增速还可持续。

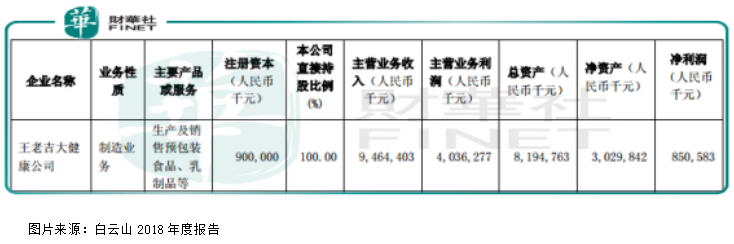

最后,白云山的大健康板块,也就是王老吉,下半年营收和净利润都大幅少于上半年,尤其是净利润,下半年只有约2.9亿元,而上半年已经约5.6亿元了,如果在考虑到公司年报中披露的控制社会库存,四季度白云山大概率在减少凉茶的库存,进而起到调节利润的状态。

2018年白云山交给股东的这份年报可圈可点,扣非净利保持稳健增长,王老吉的股权也进一步集中在白云山手中,但也有美中不足,化学药的毛利率下滑,这一块需要关注,整体来看,在整合王老吉之后的白云山,公司未来几年的业绩值得期待。

2018年白云山在整合王老吉之后,净利润和营收均保持大幅增长,那么能否入选2018年的港股百强榜单呢?敬请密切留意2019年5月24日(星期五)在深圳中洲万豪酒店举行的「港股100强」

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)